análisis

Balance en los mercados de los tres años que dura ya el Brexit

David Brett

David BrettLa libra ha caído a doble dígito tanto frente al euro como frente al dólar, mientras las acciones han subido con fuerza como cuenta el experto de Schroders

26/06/2019 -

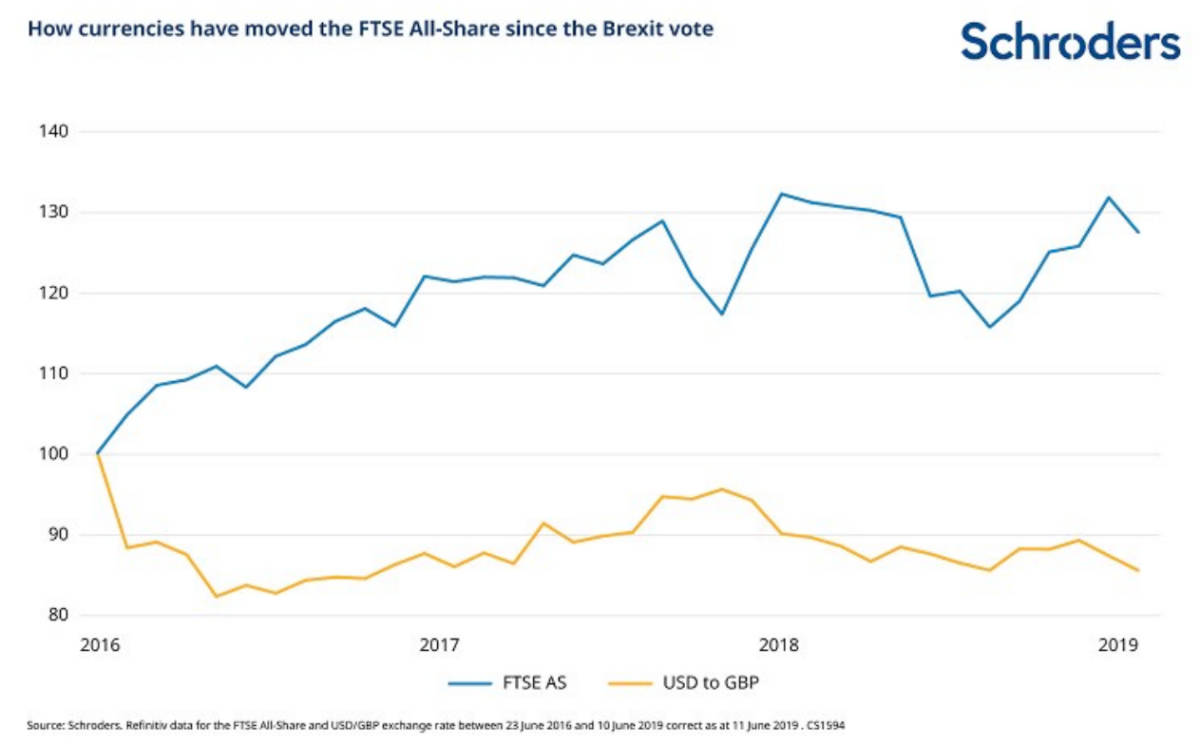

MADRID. Podría decirse que el mayor barómetro del Brexit es el valor de la libra esterlina. Desde el momento del referéndum de salida, la divisa británica ha caído más de un 14% frente al dólar estadounidense y un 13% frente al euro. Aunque la debilidad de la libra ha hecho que viajar al extranjero sea más caro para los que cobran en libras, la debilidad de la divisa británica ha dado un impulso a las acciones del Reino Unido.

Más de dos tercios (70%) de los ingresos de las empresas que cotizan en el índice FTSE All-Share se generan en el extranjero. Cuando los beneficios de esos ingresos se convierten de nuevo de una moneda fuerte a la libra esterlina, valen más. El gráfico muestra cómo el valor de las acciones del Reino Unido se ha correlacionado con la caída (y a veces la subida) de la libra frente al dólar estadounidense.

Inmediatamente después del referéndum, el FTSE 100 y el FTSE 250 cayeron un 9% y un 12%, respectivamente. Pero desde el cierre del mercado el 23 de junio de 2016 y hasta el 15 de junio de 2019, las acciones del Reino Unido medidas por el FTSE All-Share se han revalorizado un 28,1%.

El contexto económico mundial relativamente estable ha ayudado. Los inversores globales han aceptado el llamado escenario Goldilocks: una combinación de crecimiento estable, con baja inflación y con bajos tipos de interés. El apoyo al mercado y a la economía del Reino Unido provino del Banco de Inglaterra (BoE), que ha mantenido la política monetaria laxa, asegurando que las empresas y los mercados tengan acceso a financiación.

Sin embargo, la bolsa del Reino Unido se ha quedado rezagada con respecto a las acciones globales. Desde el Brexit, las acciones de China han subido un 42,1%, según los datos de Thomson Reuters; las de EE UU han subido un 41,6% y las acciones globales un 32,7%.

Las acciones del Reino Unido, por su parte, han subido un 28,1%, superando ligeramente a las de los mercados emergentes y a las japonesas, que subieron un 27,3% y un 26,8%, respectivamente. Las acciones europeas registraron una rentabilidad positiva del 17,5%.

Por supuesto, hay muchos otros factores que han influido en el Reino Unido y otros mercados durante este período. La naturaleza global de la renta variable británica ha llevado a que los acontecimientos internacionales marquen la pauta del mercado, y así ha seguido siendo desde el referéndum. Algunos de los principales impulsores internacionales en los últimos tres años han sido las decisiones de política monetaria de los principales bancos centrales del mundo, la actividad económica global y, más recientemente, las tensiones comerciales entre Estados Unidos y China.

Aunque el mercado bursátil británico se ha mantenido relativamente bien, ha habido un contraste entre las empresas nacionales que obtienen la mayor parte de sus ingresos dentro del Reino Unido y las que lo hacen fuera de sus fronteras. En el período comprendido entre mediados de 2013 y finales de 2015, la economía británica superó a la economía mundial, la libra esterlina se mantuvo fuerte y las empresas domésticas se comportaron mejor que las empresas exportadoras. Después, el miedo al Brexit se instaló y los británicos votaron a favor de abandonar la UE; en ese momento, las compañías con un negocio más doméstico fueron las que lo hicieron peor en bolsa.

Caída de las valoraciones

Los tipos de cambio fueron uno de los principales impulsores de esta tendencia, ya que el mercado descontó el beneficioso impacto de la debilidad de la libra esterlina para las empresas con importantes beneficios en el extranjero. Sin embargo, también se debió en gran medida a que las empresas nacionales del Reino Unido sufrieron una caída de las valoraciones por temor a que la economía británica creciera a un ritmo inferior fuera de la UE.

Los inversores han evitado indiscriminadamente las acciones del Reino Unido a consecuencia del Brexit, y el mercado en general ha sufrido una pérdida de valoración. Antes del referéndum, los inversores estaban dispuestos a pagar aproximadamente 15 veces las ganancias agregadas esperadas del mercado bursátil británico para el próximo año. Hoy en día, este múltiplo, o "rating", se sitúa en torno a 13 veces, que se compara muy favorablemente con el mercado bursátil global, que cotiza aproximadamente a 15 veces las ganancias agregadas esperadas para 2018.

David Brett es redactor de inversión de Schroders

Noticias relacionadas

El país navega en el caos político y la economía no reflota

El Brexit: un balance teñido de sombras dos años después

Por