-")

MADRID. La idea detrás de la inversión de valor es simple: las compañías menos caras tienden a marcar un desempeño superior a las compañías más caras a largo plazo. Los inversores tienen principalmente dos argumentos de por qué este estilo de inversión funciona: los sesgos de comportamiento y las primas de riesgo.

La mayoría de ellos se focalizan en los valores con las perspectivas de su crecimiento futuro, haciendo además que los títulos ya subvalorados sean menos caros de lo que deberían serlo. A pesar de estos argumentos, si bien el valor en los últimos diez años ha quedado como un factor rezagado con respecto al mercado, la reciente actividad de mercado está comenzando a sugerir la posibilidad de un regreso de este estilo de inversión.

En nuestra investigación, reconocemos que hay muchos modos de definir el 'valor' en términos de fundamentos. La baja relación de precios/beneficios (PER), los altos valores contables con respecto a los precios de mercado y los elevados rendimientos por dividendo, representan algunos ejemplos de elegir una métrica y después inclinarse hacia el precio de acción más bajo en comparación a esa métrica. Dentro de la renta variable estadounidense, creemos que un grupo enfocado en el dividendo representa una reducción de valor más profunda porque remueve los títulos de pago de dividendo nulo (de más crecimiento) del universo de inversión.

Los valores que pagan dividendos han estado bajo presión desde fines de 2016. A fines de diciembre de 2018, el MSCI USA Information Technology Index, que generalmente está constituido por títulos que no pagan dividendos, marcaba un desempeño superior al MSCI USA Utilities Index -compuesto mayoritariamente por títulos que sí pagan dividendos-, por más de un 10% anual desde el 30 de diciembre de 20161.

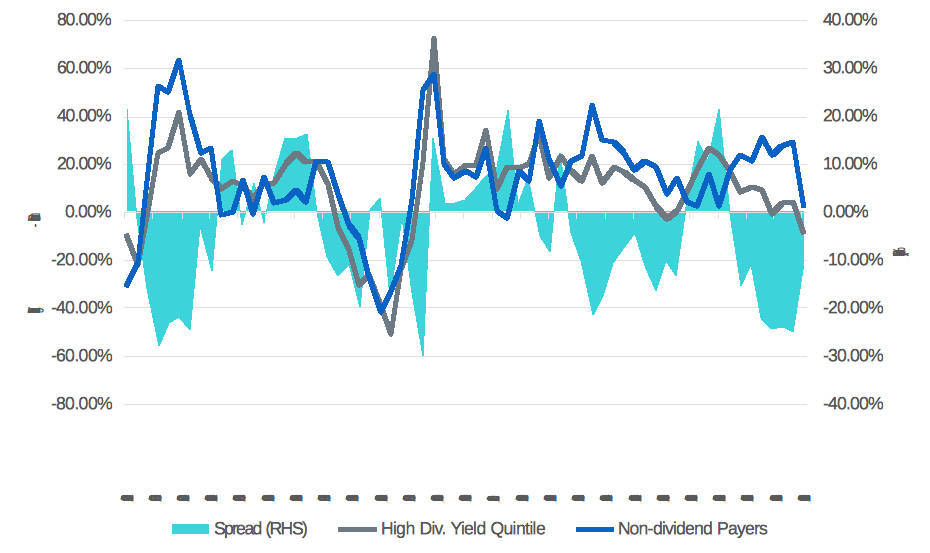

De hecho, el spread (diferencial) de seguimiento de los retornos a 12 meses entre los títulos que no pagan dividendos y el quintil de títulos que pagan los dividendos más altos dentro del S&P 500, alcanzó a fines de septiembre la mayor ampliación. Tal como puede apreciarse en el gráfico que se presenta a continuación, la reversión a la media ha sido rápida como en las dos últimas ocasiones (2003 y 2009) en que el spread alcanzó dichos niveles.

Imagen del S&P 500: los valores de mayores rendimientos por dividendo vs. los valores que no pagan dividendos (comparación de seguir los retornos rolados de 12 meses, medidos trimestralmente)

Fuente: FactSet. Período de análisis comprendido entre el 31 de diciembre de 2002 y el 31 de diciembre de 2018. Usted no puede invertir directamente en un índice. La rentabilidad histórica no es un indicador de rentabilidad futura y cualquier inversión está sujeta a riesgos e incertidumbres.

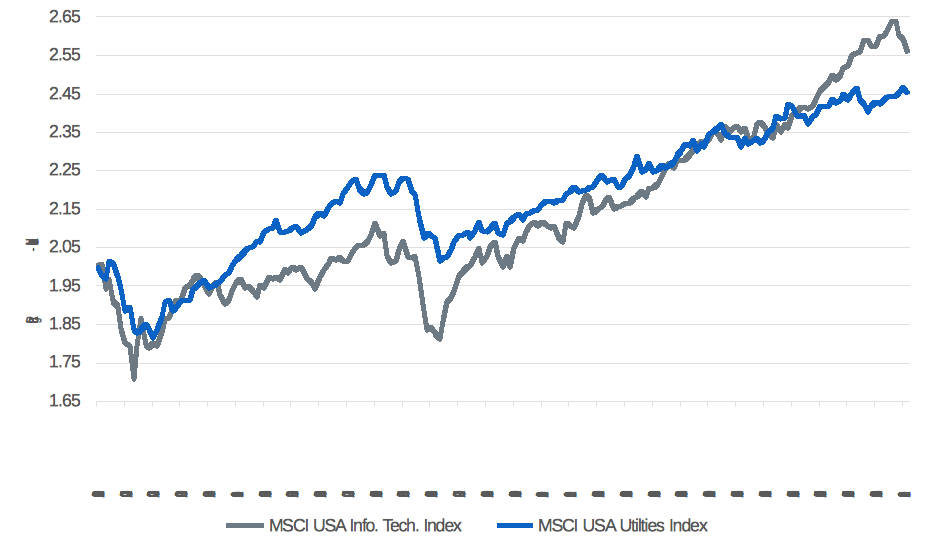

Durante el segundo semestre de 2018 y más magnificado por la reciente venta, hemos visto que los sectores defensivos comúnmente asociados al factor de valor, comienzan a superar en rendimiento a los sectores de crecimiento del mercado. En el gráfico que se presenta a continuación, mostramos el logaritmo de los niveles de los índices MSCI USA Utilities y el MSCI USA Information Technology con la base reformulada.

Este gráfico logarítmico nos permite comparar visualmente el rendimiento de ambos índices durante un período dado al ver qué línea yace más empinada. Durante octubre de 2018, el MSCI USA Utilities Index superó en casi un 15%2 al rendimiento del MSCI USA Information Technology Index. Esta tendencia data de dos meses atrás cuando la línea azul comenzó a empinarse más que la línea gris invertida.

Imagen del MSCI USA Utilities Index vs. el MSCI Information Technology Index

Fuentes: WisdomTree y FactSet. Período de análisis comprendido entre el 31 de diciembre de 2001 y el 31 de diciembre de 2018. Usted no puede invertir directamente en un índice. La rentabilidad histórica no es un indicador de rentabilidad futura y cualquier inversión está sujeta a riesgos e incertidumbres.

Es probable que el concepto de 'reversión hacia la media' no haya desaparecido; inclusive si todos podemos reconocer que el estilo de valor es proclive a marcar algún que otro rendimiento superior. No caben casi dudas de que, a medida que nos acercamos al décimo año completo de expansión económica desde la última recesión en EE UU, el mercado estadounidense yace en la fase del final del ciclo económico.

Si bien el momentum como un estilo de trading de valores -capitalizándose sobre la continuidad de un rumbo de mercado existente-, puede aún tener un espacio para avanzar, lo cierto es que lo que nos estamos cuestionando es si los inversores están comenzando a creer que la próxima subida del dólar que se descuente en la renta variable estadounidense lleve a que el momentum, o el value tengan una mejor oportunidad de marcar un desempeño más sólido. Creemos que el equilibrio entre ambas posibilidades puede estar comenzando a favorecer al valor (value) sobre el momentum.

Chirstopher Gannatti es jefe de análisis de WisdomTree en Europa