MADRID. Dado el fuerte impacto que tuvo la 'guerra comercial' entre EE UU y China en los mercados globales y la notable incertidumbre en curso, el asunto continuará dominando los mercados en 2020. Los riesgos económicos y el desgaste político que comienza a pesar sobre la Administración Trump son un buen argumento para la relajación de las tensiones comerciales con China. En este sentido, creemos que a la reciente cancelación de los aranceles planificados para mediados de diciembre, deberá añadirse la eliminación de algunos aranceles implementados anteriormente en fases sucesivas.

Nuestras previsiones para las divisas en 2020 se centran en la probabilidad de un dólar estadounidense más débil, derivado de una economía americana más lenta y una función de reacción más moderada de la Reserva Federal. Por otra parte, un entorno de menor incertidumbre comercial a nivel global debería reducir la demanda de dólares como activo refugio en relación a la observada en 2019. Por tanto, creemos que las monedas de la cesta del G10 y varias divisas emergentes tendrán margen para recuperarse frente al dólar, aunque la amplitud de este margen varía enormemente de un caso a otro.

Las implicaciones globales de la 'guerra comercial' dominaron los mercados de divisas en 2019. La desaceleración global en el sector industrial se extendió también a otros sectores en muchas economías a medida que la amenaza de una escalada en la guerra comercial asfixió la inversión empresarial. A pesar de una economía estadounidense relativamente sana, la Reserva Federal (FED) se vio obligada a abandonar su ciclo de ajustes alcistas y relajar la postura monetaria de manera preventiva.

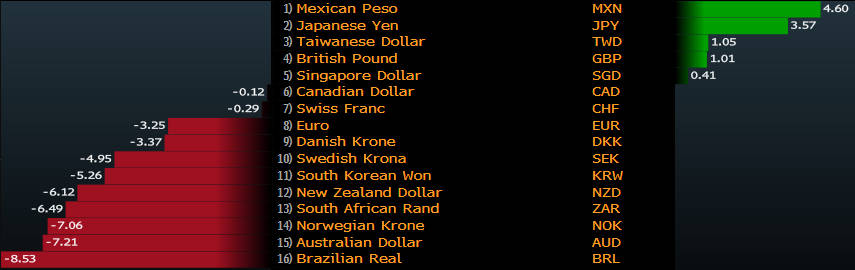

Sin embargo, los temores a un recrudecimiento del conflicto comercial, combinados con una flexibilización monetaria por parte de otros bancos centrales, hicieron que la demanda de activos refugio mantuviera fuerte al dólar estadounidense a pesar del ajuste de la FED. Las únicas divisas con rendimientos positivos frente al dólar en el transcurso de los últimos 12 meses se beneficiaron de un fuerte efecto base -como el peso mexicano (MXN)- o de una demanda aún mayor como activo refugio -como el yen japonés (JPY). Las monedas de mercados emergentes con riesgos idiosincrásicos, beneficiadas de cierto optimismo en tiempos de relativa calma, sufrieron durante los períodos de intensificación de las tensiones comerciales mundiales.

En la imagen los retornos de las principales divisas en los últimos doces meses hasta el 1 de diciembre de 2019

Se deben considerar varios riesgos y advertencias en los pronósticos bajistas para el dólar de nuestro escenario base. En particular, un colapso en las conversaciones comerciales que conduzca a la imposición de nuevas sanciones tendría drásticos efectos en la economía global e invalidaría muchos de los supuestos analizados. Este escenario activaría la demanda de monedas seguras y, a excepción de otros valores refugio como el yen japonés (JPY) y el franco suizo (CHF), el dólar podría volver a remontarse sobre el resto de las divisas.

Sin embargo, una función de reacción más moderada por parte de la FED probablemente significará que la divergencia de la política monetaria con las expectativas de los mercados no será un motor tan importante para la fortaleza del USD como lo fue en el pasado reciente.

Limitado riesgo de repunte inflacionario

La reflación parece un sueño lejano después de la última década, pero vale la pena recordar que, en las décadas anteriores, los niveles de precios agregados a menudo aumentaron más de lo esperado después de un ciclo bajista. Existe un limitado pero destacable riesgo de repunte inflacionario en Estados Unidos. Sin embargo, dado el movimiento de la Fed hacia una meta de inflación simétrica y una posible meta de inflación promedio, la barrera es excepcionalmente alta para que esto obligue a un cambio rápido de política. Un mundo en el que la economía de EE. UU. creciese lo suficientemente rápido como para que la inflación aumente por encima del 2,5% de manera sostenible sería profundamente diferente al conocido durante la última década.

Las decisiones de política monetaria causarían mucha más volatilidad y tendrían un impacto mucho mayor en las economías emergentes. Los bancos centrales del G10, como el Banco de Canadá, el Banco de la Reserva de Australia y el Banco de la Reserva de Nueva Zelanda se enfrentarían a una pesadilla al tener que elevar bruscamente los tipos, lo que provocaría el riesgo de una catástrofe en los mercados de vivienda apalancados. Este escenario no se observa por ningún lado con los datos actuales. Sujeto a una eliminación sustancial de aranceles en 2020 y una política monetaria laxa a nivel mundial, la posibilidad de que algunos bancos centrales importantes, incluida la Reserva Federal, retornen a una senda más dura de ajustes después de las elecciones estadounidenses es al menos plausible.

Olivia Álvarez es analista de Monex Europe

Olivia Álvarez

Olivia Álvarez