De izquierda a derecha arriba: Mónica Blesa (Caixa Popular), Alejandro Martínez (EFE & ENE), Eduardo Bolinches (BolsaNow), Isabel Giménez (FEBF) y José Manuel García (atl Capital). Abajo, y en el mismo orden, Lourdes Martí (Aznar Patrimonio), Lorenzo Serratosa (Kau Markets), Pilar Lloret (Nao AM), Sergio Serrano (Gesem AV) y Ricardo González (GPM).

VALÈNCIA. El Ibex 35 completó un positivo ejercicio bursátil durante 2019 al presentar una subida de casi un 12%. Fue su mejor comportamiento desde 2013 en un año marcado por el Brexit, la 'guerra comercial' y, entre otros factores, la falta de Gobierno en España. Tres acontecimientos que a fecha de hoy se mantienen sin resolver por lo que habrá que estar muy atentos en este 2020 que acaba de comenzar y que augura más emociones.

Con el fin de tener una pluralidad de opiniones, Valencia Plaza ha contactado con una decena de reputados financieros valencianos para conocer sus impresiones de qué hará la bolsa este año, dónde sitúan al Ibex 35 al cierre del ejercicio y sus recomendaciones de compra sobre valores del Mercado Continuo. A continuación sus respuestas:

Sergio Serrano, director general de Gesem AV

-¿Cómo barrunta que será 2020 para la bolsa española?

-La bolsa española lleva ya varios años con un comportamiento claramente inferior a sus homólogas europeas. La incertidumbre política en España y el mal momento del sector bancario en general (bajos tipos, elevada regulación, competencia de las fintech…), que tiene mucho peso en el índice, han pesado en su evolución. Para el año que comienza la incertidumbre política se mantendrá, con un Gobierno todavía pendiente de formarse y caso de hacerlo -como está planteado en estos momentos- genera muchas incertidumbre entre los inversores en lo que a la parte económica se refiere. Por lo que este punto, al menos hasta que se forme el Gobierno y se vaya conociendo el alcance de la política económica, seguirá suponiendo cierto freno y sobre todo en determinados sectores. En cualquier caso, dado los bajos niveles de valoración de la bolsa española -y que pensamos que en el sector bancario podíamos haber visto ya lo peor-, creemos que puede ser un buen año para el Ibex 35.

-¿Dónde sitúa el Ibex 35 al cierre del año?

-Dependerá mucho de cómo lo haga la banca. Tras muchos años muy negativos con el sector bancario creemos que lo peor puede quedado atrás. A otras compañías con elevado peso en el índice -como son Inditex o las eléctricas- también les auguramos un buen comportamiento en 2020, por lo que consideramos que se puede ser otro año con rentabilidad rondando el doble dígito.

-¿Qué cinco valores del Mercado Continuo incluiría en una cartera y por qué?

- Inditex: En los últimos trimestres está demostrando que se está adaptando con rapidez a los cambios en el mercado y a la competencia online. Puede volver a repetir un buen año.

- Amadeus: Compañía que actúa casi como un monopolio y que sigue mostrando su fortaleza año tras año ampliando cada vez la gama de productos que puede ofrecer al sector turístico. No está barata por fundamentales pero la consistencia de sus cuentas lo merecen.

- Iberdrola: Con la menor incertidumbre alrededor del Brexit y un entorno de tipos bajos que esperamos dure un periodo prolongado de tiempo (rentabilidad por dividendo del 4%) nos parece una apuesta segura.

- Bankinter: Como hemos comentado antes, creemos que el sector bancario puede haber dejado atrás lo peor. Esta entidad nos parece una muy buena alternativa dentro del sector, con una política de riesgos muy conservadora, lo que le permite tener unos ratios de morosidad de entre los más bajos del sector. Un banco principalmente local, con algo de presencia en Portugal, dos de las economías con mayores previsiones de crecimiento dentro de la Unión Europea.

- IAG: Empresa que ha estado sometida a mucha presión en bolsa por la incertidumbre alrededor del Brexit; si finalmente la salida del Reino Unido se produce de forma ordenada pensamos que el margen que tiene la compañía es muy elevado. Tiene unas valoración bajísimas (PER 2020 por debajo de 7 veces) y una rentabilidad por dividendo superior al 4%.

Eduardo Bolinches, director de BolsaNow.com

-¿Cómo barrunta que será 2020 para la bolsa española?

-El año se presenta con una gran piedra que saltar entre los 9.800 y los 9.900 puntos. Allí tendremos la tendencia bajista de 12 años de duración iniciada desde los 16.040 puntos y que muchos inversores que siguen el análisis técnico del Ibex 35 con gráficos sin ajustar van a tener muy en cuenta. Solo con la reconquista de los 10.000 puntos podremos dar por rotas esas resistencias y pensar en visitar los 10.600 puntos. Sin embargo, para ello necesitaremos descartar unas nuevas elecciones en España, un Brexit ordenado y sobre todo una 'guerra comercial' que no genere sustos. Y, por supuesto, no volver a perder los 9.370 puntos para no poner nerviosos a los inversores, ya que ante este escenario la pérdida de los 9.100 puntos haría que peligrar enormemente el potencial de alcanzar los 10.600 puntos para 2020.

-¿Dónde sitúa el Ibex 35 al cierre del año?

-Todo está condicionado pues a lo que vaya ocurriendo con los niveles de precios descritos y por ello es imposible saber dónde estará el selectivo español en 12 meses; pero lo importante es saber que tenemos a Donald Trump al cuidado hasta noviembre de los mercados estadounidenses y, por ello, hay que pensar que no perderemos los 9.100 puntos. Dicho todo esto tenemos muchas probabilidades de acabar 2020 con rentabilidades similares al año recién terminado.

-¿Qué cinco valores del Mercado Continuo incluiría en una cartera y por qué?

-No soy muy amigo de soltar libremente el nombre de cinco cotizadas sin poder luego hacer ningún seguimiento, es por ello por lo que en mi cuenta de twitter (@ebolinches) si que publico diariamente mi cartera de valores, que voy comprando con su stop de pérdidas y su nivel objetivo de salida; de esa manera puedo gestionar el riesgo que supone saltar sobre una acción y quedarse a dormir en ella. No obstante, 'con la pistola en la sien siempre' lo haría sobre valores que mantengan una estupenda pauta de mínimos y máximos crecientes como pueden ser Faes, Grenergy, Solaria o PharmaMar para pillarlo tras el calentón recién sufrido. Pero ya digo, estos valores y otros de mi cartera si pierden la pauta de mínimos crecientes deben irse fuera inmediatamente.

Mónica Blesa, directora de banca privada de Caixa Popular

-¿Cómo barrunta que será 2020 para la bolsa española?

-Tradicionalmente la bolsa suele anticiparse ligeramente a la evolución del ciclo de la economía real y en este sentido cabe esperar que 2020 sea un año en el que esta anticipación se siga produciendo en cierta medida. Los indicadores macroeconómicos y los resultados empresariales seguirán siendo la base principal sobre la que se fije el inversor para elaborar su toma de decisiones. Sin embargo, al igual que en los años precedentes ambos factores van a estar fuertemente afectados por dos elementos clave: la acción de los bancos centrales y las tensiones geopolíticas y comerciales a nivel global. En cualquier caso, previsiblemente estos factores provocarán ejercicios de volatilidad importantes de forma puntual durante el año ante los cuales conviene no dejarse llevar por el nerviosismo para evitar cometer errores, tanto de entrada como de salida. 2020 debería ser un año que vaya de más a menos, en tanto en cuanto la percepción del inversor en lo que respecta a la evolución del ciclo económico cada vez debería ir mostrándose más agotada.

-¿Dónde sitúa el Ibex 35 al cierre del año?

-El Ibex 35 acumula un descuento relevante frente a otros índices europeos en los últimos cinco años. Esta peor evolución relativa es si cabe más acusada desde mediados de 2017. Fue entonces cuando el índice español se quedó claramente rezagado frente a otros índices europeos. No consideramos descabellado que en 2020 asistamos a una cierta tendencia de recuperación de este diferencial. Con un PER estimado para este año en torno a las 12,5 veces frente a sus homólogos del centro de Europa que se sitúa ampliamente por encima de las 14 veces, la bolsa española dispone de potencial por fundamentales. Además conviene destacar que sectores con compañías muy penalizadas en nuestro país -bancario, telecomunicaciones o algunas industriales- ya han acumulado un castigo muy acusado en los últimos años y sus fundamentales no están tan erosionados como reflejan sus cotizaciones. Aunque no nos gusta dar niveles de índice, dado que nos parece un ejercicio un tanto irreal y un poco arbitrario, podríamos decir que el Ibex 35 podría cerrar el año en el entorno de 10.500 puntos.

-¿Qué cinco valores del Mercado Continuo incluiría en una cartera y por qué?

-Repsol, Siemens Gamesa, Telefónica, IAG y ArcelorMittal. Todas ellas son compañías que disponen de claras ventajas competitivas en sus principales mercados, distribuyen un dividendo interesante, por lo general no tienen endeudamientos excesivamente abultados y disfrutan de catalizadores al alza que las convierte en buenas candidatas para formar parte de las carteras en 2020.

- Repsol es una de las petroleras europeas integradas con un perfil más defensivo, con un elevado peso en su cuenta de resultados del negocio de downstream y diversificando sus ingresos también hacia el negocio eléctrico, esto le seguirá permitiendo evitar parcialmente la volatilidad del precio del crudo, así como una exposición menos directa a posibles tensiones geopolíticas en países inestables.

- Siemens Gamesa es uno de los dos principales fabricantes de aerogeneradores del mundo en un negocio con competidores desapareciendo, lo que le confiere un carácter más oligopolístico al sector. La energía eólica representó en 2017 un 4% de la generación eléctrica global y se espera que en 2040 suponga un 20%. Además, la compañía ha alcanzado un libro de pedidos récord de 25.507 millones de euros, un 11,9% por encima de la cartera de cierre de 2018. Toda esta evolución de la cartera de pedidos debiera tener su reflejo en los resultados de los próximos años.

- Telefónica ha vivido en los últimos años un castigo muy acusado en base a su elevado endeudamiento y las dificultades para realizar desinversiones y eludir los riesgos de los tipos de cambio. Sin embargo, no se está poniendo en valor la fortaleza de su negocio doméstico -tanto fijo como móvil- como su capacidad de crecimiento en determinados mercados latinoamericanos. A estos precios la vemos barata.

- IAG seguirá acusando las noticias referentes al Brexit aunque sus fortalezas operativas son evidentes y debería cotizar en niveles más razonables. Pensamos que seguirá participando de manera activa en el proceso de consolidación del sector.

- Por último, ArcelorMittal también ha sufrido un castigo muy relevante en base a los diferentes rumores relativos a la guerra comercial entre China y Estados Unidos, pero consideramos que sus fundamentales valen más.

Pilar Lloret, directora general de Nao Asset Management

-¿Cómo barrunta que será 2020 para la bolsa española?

-Hacer predicciones sobre cómo van a quedar los índices en tan corto espacio de tiempo es un ejercicio que no tiene mucho sentido, ya que si bien en el medio y largo plazo las cotizaciones de las compañías deben obedecer a sus fundamentales (beneficios, calidad de la compañía, generación de caja, rentabilidad por dividendo...), lo cierto es que en el corto lazo las cotizaciones se mueven más por las cuestiones y noticias del día a día que suelen crear mucho ruido en el mercado. Todo ello pese a que en la mayor parte de las veces su impacto en el negocio de las compañías termina siendo insignificante en el tiempo.

-¿Dónde sitúa el Ibex 35 al cierre del año?

-No somos muy amigos de hacer este tipo de previsiones que muchas veces terminan siendo más un ejercicio de adivinación. Por lo tanto preferimos confiar en el potencial de las empresas donde invertimos, ya que si cumplen con lo que esperamos el mercado terminará dándonos la razón pero considerando que muchas veces hay que tener paciencia.

-¿Qué cinco valores del Mercado Continuo incluiría en una cartera y por qué?

- CAF: Es una compañía que es un claro ejemplo de gobernanza y que se encuentra en un sector que se va a beneficiar en los próximos años de la creciente necesidad de infraestructuras en el mundo. Nos parece muy acertada su estrategia en cuanto a la compra de Solaris, apostando por el cambio hacia transporte sostenible en las ciudades. Actualmente tiene una cartera de pedidos que nos deja tranquilos para los próximos cinco años.

- Bankinter: Dentro de la banca española (y también europea) es de los mejores bancos que podemos encontrar. Como ventajas competitivas citamos principalmente la capacidad de crecer en un sector donde los ingresos son francamente difíciles de incrementar dada la situación de los tipos de interés; sin embargo, Bankinter apoya el crecimiento de los mismos en las comisiones procedentes de la gestión de patrimonios y de fondos de inversión y el negocio de Línea Directa. Esto le permite obtener un ROE o retorno sobre el capital invertido en torno al 12,5-13%, muy por encima del resto de bancos de la zona euro. Por otra parte, y en cuanto a costes, es uno de los bancos más eficientes también. Finalmente, y respecto a solvencia, se ha destacado por ser uno de los bancos más saneados, con una baja morosidad y sin haber pasado por los problemas que el resto de la banca. Todo ello se resume en una cualidad: tiene un excelente equipo directivo.

- Inditex: Finalmente el mercado nos ha dado la razón en una de nuestras principales posiciones. Las cifras del último trimestre reafirman nuestra idea de que la compañía sigue siendo el mejor ejemplo de calidad que podemos encontrar en España. Desde el punto de vista de ventajas competitivas las tiene casi todas: disfruta de un gran poder de marca, una excelente reputación y no compite en precio en los segmentos donde hay más competencia y menos margen por cuanto se encuentra alejada de la banda de precios de H&M o Primark, no teniendo muchos competidores en su franja de precios. Además de todo ello, la estrategia online está dando muy buenos frutos, creciendo las ventas en este canal a doble dígito y muy por encima de sus competidores. La compañía sigue manteniendo intactas sus ventajas de poder sacar muchas colecciones en poco tiempo gracias a su modelo de producción y su gran organización logística. Todo esto se refleja en su margen de beneficios, por encima de la media. Desde el punto de vista financiero es una máquina de hacer caja: incluso llevando aún a cabo un proceso de expansión es capaz de pagar dividendo y que le sobre dinero aumentando así la tesorería año tras año. Como conclusión, la compañía se defiende muy bien en un sector que se encuentra francamente complicado, es la primera de la clase en crecimiento de ingresos, en control de costes a pesar de su proceso expansivo, y con unas excelente estrategia sostenible.

- Vidrala: Nos parece una compañía con un muy buen negocio y una gran calidad del equipo directivo, no obstante, el 'pero' que vemos en la actualidad es que se encuentra algo ajustada por lo que habrá que esperar.

Isabel Giménez, directora general de la Fundación de Estudios Bursátiles y Financieros

-¿Cómo barrunta que será 2020 para la bolsa española?

-Bueno, pero con cautelas. La formación de un Gobierno estable es condición necesaria para que los mercados financieros españoles estén animados y entre más dinero internacional. Habrá que protegerse de los 'riesgos de cola' e invertir en valores protegidos frente a la inflación y derivados. Cuanto más nos preocupe la inflación más habrá que reducir la volatilidad; mientras la renta fija sigue generando más riesgo que la renta variable. Todo cambio de década anima a reflexionar y las principales preocupaciones de la pasada década fueron la represión financiera, el quantitative easing y la fricción entre dos grandes potencias militares (Estados Unidos y China). La nueva campaña presidencial de Estados Unidos afectará a los mercados en 2020 y también a la bolsa española. Como gran macrotendencia destacaría el denominado 'tsunami plateado' de proyecciones demográficas a la baja con población envejecida, pero sobre todo jubilada (sin aportación de salario a las arcas del Estado), en las principales economías mundiales y, sobre todo, su elemento desestabilizador sobre el Estado del Bienestar europeo.

-¿Dónde sitúa el Ibex 35 al cierre del año?

-El Ibex 35 ha superado los 9.600 puntos con el apoyo de bancos y acereras. Una proyección prudente para final de año sería llegar a los 9.731 puntos, con una rentabilidad por dividendo del 4,70%.

-¿Qué cinco valores del Mercado Continuo incluiría en una cartera y por qué?

-Siempre hay que elegir valores competitivos, con más recorrido a largo plazo y comprarlos a precios razonables. Cotizadas con recorrido y apuesta coherente a largo plazo de inclusión en índices sostenibles: Iberdrola e Inditex. Empresas con buenos precios (afectados injustamente por la 'guerra comercial' Estados Unidos-China): Acerinox y Arcelor Mittal.

Lorenzo Serratosa, cofundador de Kau Markets EAFI

--¿Cómo barrunta que será 2020 para la bolsa española?

-La primera premisa para tener éxito en los mercados y en cualquier cosa que emprendamos es no confundir hechos con deseos. Parece fácil pero no lo es tanto, sobre todo cuando se trata de tomar posiciones para afrontar el futuro. ¿Debo realizar o no debo realizar esta inversión?, ¿mi empresa seguirá dando dividendos durante los próximos cinco años o no lo hará?, ¿podrá mantener sus ventajas competitivas o no podrá?, ¿qué harán las bolsas este año? Estas y otras preguntas deben responderse para invertir nuestro dinero adecuadamente y obtener un rendimiento futuro. Frente a ellas es importante separar hechos de deseos, seguridad de posibilidad, y saber qué es lo que podemos conocer y lo que estamos imaginando.

-¿Dónde sitúa el Ibex 35 al cierre del año?

-En el mundo de la imaginación todo vale. Podemos decir que el Ibex 35 acabará en los 10.500 puntos o en los 8.500 puntos, dependiendo si estamos dentro o fuera del mercado y luego buscar los argumentos que avalan lo que deseamos que pase. Parece una idiotez pero lo hacemos muchas más veces de lo que parece así que atendamos a los hechos. Estos nos dicen que las bolsas repuntan si la economía va bien y las empresas ganan más dinero; y las bolsas suben si las de Estados Unidos así lo hacen.

En cuanto a la primera afirmación ¿tenemos fundamento para pensar que la economía ira mejor o igual que este año y que las empresas ganarán mas? Y la respuesta es sí. La economía americana seguirá fuerte, la europea parece que ha tocado suelo por ahora y China seguirá débil pero creciendo al 5,8%-6% Además todos los bancos centrales (BCE, FED, BoJ...) seguirán imprimiendo dinero y la historia nos dice que en contextos de QE y tipos bajos las bolsas no bajan. Con estos datos en la mano los analistas esperan un aumento del beneficio de las empresa del índice S&P 500 de un 5,6% frente al -3,6% de este año, lo que seguro sería un aliciente para las bolsas.

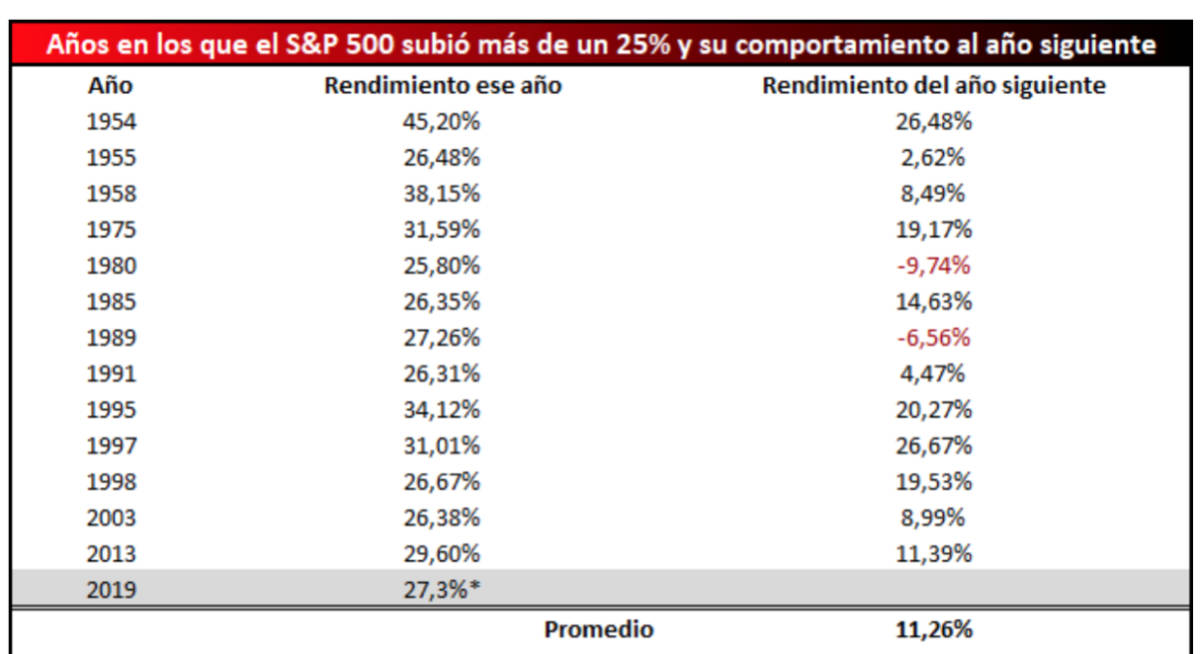

Por otro lado tenemos los datos que muestran las bolsas en los años electorales en Estados Unidos que arrojan 5,5 años de subidas por cada uno de pérdidas desde 1964. Y para terminar con los datos tenemos la siguiente tabla que muestra qué ha hecho el S&P 500 tras un año de una subida de un 25%... y solo ha caído en dos ocasiones.

Por todo ello podemos decir que las probabilidades juegan a favor de que las bolsas en Estados Unidos subirán y, por tanto, también las demás y apuntan a que 2020 sería un año positivo para la renta variable en el mundo. No tanto para la renta fija donde es difícil que los tipos de interés bajen más. Esto es lo que apuntan los datos y estadísticas... pero la realidad es otro cantar.

Lourdes Martí, asesora patrimonial de Aznar Patrimonio

-¿Cómo barrunta que será 2020 para la bolsa española?

-Desde Aznar Patrimonio creemos que el rumbo de la bolsa española vendrá marcado fundamentalmente por dos variables: la formación de Gobierno y el peso de la banca en el Ibex 35. Aunque la primera variable tendrá una influencia menor en la evolución del selectivo, no tenemos dudas de que la posibilidad de que se forme un Gobierno con partidos nacionalistas llevará consigo un aumento de la incertidumbre e inseguridad jurídica y fiscal, impactando negativamente sobre la decisión de inversión en las compañías del selectivo español. Sobre la segunda variable, el excesivo peso del sector financiero en el Ibex 35 -sector que se encuentra en plena reestructuración y muy penalizado por los bajos tipos de interés-, vuelve a restar atractivo al mercado continuo. Todo esto sin olvidar los ya manidos focos de riesgo más globales, como son el Brexit y la 'guerra comercial', cuyo desenlace impactará a nivel global y, por ende, a la bolsa española.

-¿Dónde sitúa el Ibex 35 al cierre del año?

-Teniendo en cuenta que ya estamos asistiendo al rally navideño, pensamos que el Ibex 35 podría consolidar los niveles 9.400-9.600 puntos, lo que ayudaría a recuperar la confianza en el selectivo y podría provocar una mayor entrada en valores muy castigados. No descartamos ver al índice en niveles de 9.900 puntos incluso llegar a los 10.000 puntos al cierre de este 2020.

-¿Qué cinco valores del Mercado Continuo incluiría en una cartera y por qué?

-A nivel general, y teniendo en cuenta que la selección de valores dependerá de los objetivos de cada patrimonio, trataríamos de combinar valores cuya rentabilidad por dividendo fuera superior al 4% con aquellos cuyo potencial de revalorización pudiera superar el doble dígito. Algunos ejemplos podrían ser Inditex, Telefónica, Merlin Properties y Repsol.

José Manuel García, socio director de atl Capital en la Comunitat Valenciana

-¿Cómo barrunta que será 2020 para la bolsa española?

-Pensamos que en general será un buen año para las bolsas, especialmente para las europeas dado que por valoración se encuentran más baratas que la americana. El diferencial a favor de la bolsa estadounidense de los últimos años debería empezar a estrecharse si Europa consolida el crecimiento de su economía. En el caso del Ibex 35 esperamos un buen comportamiento si bien, y al igual que ha ocurrido en los últimos ejercicios, su comportamiento relativo frente al resto de mercados europeos podría no ser muy favorable dado el peso del sector bancario en el selectivo español. Con un entorno de 'tipos cero' y sin expectativas de subidas en el corto/medio plazo, los bancos seguirán presionados en sus márgenes.

-¿Dónde sitúa el Ibex 35 al cierre del año?

-Pensamos que los 10.500 puntos podría ser un valor razonable.

-¿Qué cinco valores del Mercado Continuo incluiría en una cartera y por qué?

- Ence: El precio de la pasta de papel parece estar haciendo suelo; además sus inversiones en el campo de la energía deberían ponerse en valor en 2.020. El castigo de este año parece excesivo. Además podríamos recibir buenas noticias sobre la fábrica de Pontevedra.

- Indra: El desarrollo del nuevo avión de combate europeo supondrá una importante carga de trabajo para los próximos años y un crecimiento bastante rentable. Además la división de IT debería mejorar sus márgenes tras la reestructuración.

- Sacyr: Está barata si la comparamos con el resto de empresas concesionales. Además en 2020 deberíamos conocer el resultado de algunos pleitos especialmente los relacionados con el canal de Panamá. La deuda fue su talón de Aquiles pero parece estar encauzada.

- Telefónica: Tras el mal comportamiento de la acción tanto en absoluto como en relativo frente al resto de 'telecos' europeas, creemos que la presentación e implementación del nuevo plan estratégico debería dar sus frutos y actuar de revulsivo para el precio de la acción. A los precios actuales, prácticamente cualquier noticia negativa ya está descontada en el precio; además de ofrecer una rentabilidad por dividendo muy atractiva.

- Prosegur: La acción ha corregido un 50% en los dos últimos años. El efecto de la crisis argentina en su cuenta de resultados ya está descontado a los precios actuales y estimamos una cierta estabilización para los próximos trimestres. Además, la operación conjunta con Telefónica para su negocio de alarmas ha puesto en valor una parte muy importante de su negocio. Creemos que desde los niveles actuales, la acción debería evolucionar favorablemente.

Alejandro Martínez, cofundador de la EAFI valenciana EFE & ENE

-¿Cómo barrunta que será 2020 para la bolsa española?

Lo que haga la bolsa española dependerá de cuatro factores. El primero es estructural: ¿Qué van a hacer los tipos de interés?. En Europa difícilmente van a subir como se ha manifestado el BCE y es lo que cotizan los mercados, lo cual es algo positivo. El segundo es coyuntural: ¿Qué harán los mercados de acuerdo a sus estimaciones y su valoración? Las bolsas europeas tienen mejores valoraciones que las americanas, lo cual se añade a la balanza por el lado de las alzas. A esto añadiríamos el año electoral estadounidense, que suele ir acompañado de un entorno sobrecalentado. Sin embargo, las valoraciones del Ibex 35 -aunque históricamente bajas- son muy dispersas según el sector y sus estimaciones poco prometedoras, así que no vemos demasiado atractivo como índice en comparación con otras alternativas (no así si vamos valor por valor). Por último tendremos los posibles eventos disruptivos. Si bien son impredecibles por naturaleza, cuentan con la amortiguación del BCE, que seguirá inyectando dinero. Por ello podrían considerarse como oportunidad para los valores de mayor calidad, con mucha exposición global y pocos riesgos específicos.

-¿Dónde sitúa el Ibex 35 al cierre del año?

-Nunca hacemos previsiones, puesto que los datos demuestran que no son útiles para la toma de decisiones. Consideramos que tiene más sentido usar las estimaciones para comparar entre distintos mercados y después adaptar la cartera a medida que el mercado va indicando sus preferencias, sin necesidad de anticiparse o acertar.

-¿Qué cinco valores del Mercado Continuo incluiría en una cartera y por qué?

-Si fuera una cartera que priorizara solidez y crecimiento, el sector salud históricamente siempre nos ha gustado. Destacaríamos Grifols y Almirall, casi a partes iguales pero por razones bien distintas: la primera por calidad y crecimiento, la segunda por oportunidad. Por otro lado, buscaríamos aprovecharnos del momento del ciclo y de la 'guerra comercial': Arcelor Mittal y Acerinox son dos apuestas claras porque estarán en el futuro y porque se beneficiarán de todo el comercio diferido que ahora vemos. La sobrecapacidad es un problema temporal para un inversor. Finalmente, tenemos que citar las infraestructuras: Técnicas Reunidas tienen cobros pendientes que no están en su valoración, y están en un sector del que no conviene desligarse nunca (la energía); mientras que Repsol es otro ejemplo.

Ricardo González, gestor del fondo GPM International Capital

-¿Cómo barrunta que será 2020 para la bolsa española?

-La bolsa española tiene un gran lastre que es la banca. En un entorno de tipos de interés bajo, el sector más perjudicado es el financiero y eso lastra al Ibex 35 dada su alta dependencia a dicho sector. De cara a 2020 no considero que la política de tipos genere un entorno más favorable para la banca, por lo que es probable que al igual que los últimos años el mercado español siga registrando un peor comportamiento relativo que otros mercados más fuertes como Estados Unidos o Alemania.

-¿Dónde sitúa el Ibex 35 al cierre del año?

-Es una pregunta que solo podrá responder alguien que tenga el don de adivinar el futuro. O lo que es lo mismo: nadie. Lo que sí podemos ver desde un punto de vista financiero es que mientras la política de tipos bajos persista es muy probable que el mercado español experimente un peor comportamiento relativo que la media mundial. Es decir, si la renta variable global sube, lo más probable es que la renta variable española suba menos lastrada por el sector financiero. Por otro lado, si la renta variable global cae, lo más probable es que la renta variable española esté entre los mercados más castigados.

-¿Qué cinco valores del Mercado Continuo incluiría en una cartera y por qué?

-Sinceramente mis inversiones ahora mismo se dirigen a otros mercados más fuertes que el español, ya que la bolsa española es un claro coste de oportunidad para los inversores por las razones descritas anteriormente. Dicho esto, si tuviese que elegir a la fuerza dentro del mercado español entre mis valores preferidos estarían Iberdrola, Aena, Ferrovial y Grifols; mientras sus trayectorias de medio plazo se mantengan indiscutiblemente alcistas.