análisis

Expectativas alcistas sobre Acerinox

10/06/2020 -

MADRID. El análisis de esta semana corresponde a Acerinox (ACX), líder mundial en la fabricación de acero con presencia en los cinco continentes. La compañía despidió la primera sesión de la semana en negativo (-1,68%) situándose en los 7,08 euros/acción tras haber rebasado los 8,16 euros en el intradía.

Pese a ver mermadas sus cifras de ingreso un 14% el primer trimestre del año -con respecto al mismo período en 2019- dado el escenario económico actual, las expectativas sobre la acerera continúan impulsando su progreso en suelo bursátil y, de nuevo, en busca de los 8 euros.

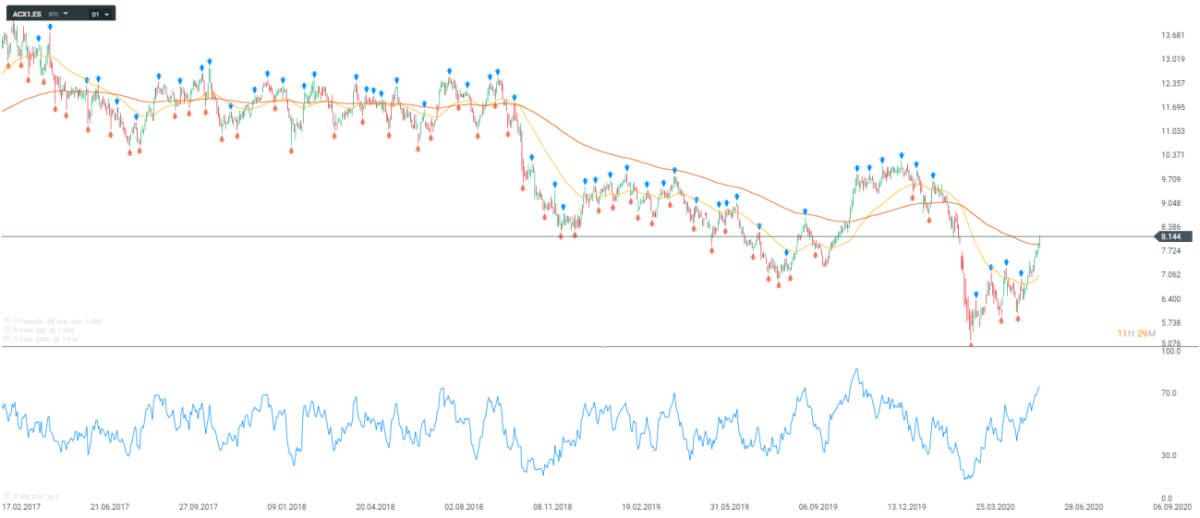

Visión de Acerinox a largo plazo. Fuente: xStation 5

El desalentador escenario económico también ha tenido su impacto sobre ACX, que veía descender peligrosamente el precio de sus títulos más de un 35% en la primera quincena del mes de marzo. Hasta el punto que llegó a tocar suelo en los 5,30 euros el 19 de marzo, poco después de confirmarse el estado de alarma en España.

No obstante, su paulatina recuperación le ha permitido recortar gran parte de esas pérdidas y volver a escalar por encima de los 7 euros. Todo ello al abrigo de los cambios estructurales en que trabaja la empresa para restablecer su estabilidad económica.

Acometiendo un ERTE

Uno de los más reseñables fue el anuncio de un Expediente de Regulación Temporal de Empleo (ERTE) sobre más de 2.000 trabajadores. Eso sí asegurando hasta un 85% de complemento parcial para los mismos a cargo de la compañía.

Si bien Acerinox -como empresa ligada al área de materias primas- ha sido una de las principales perjudicadas por la covid-19, la valoración por parte de algunas casas de análisis -como la entidad estadounidense Bank of America- ha contribuido a aumentar la especulación acerca de la valoración de la acerera.

Visión técnica de Acerinox a corto plazo. Fuente: xStation 5

En el plano fundamental, pese a contar con cifras negativas de retorno sobre el capital (-3,05%) y margen de beneficio neto (-1,25%), Acerinox mantiene controlado su ratio de endeudamiento (56,16%); mientras que su valor teórico está prácticamente en línea con su precio actual en bolsa, según el precio frente al valor en libros (1,07).

A nivel técnico, la estructura de máximos crecientes en la cotización del precio se ve respaldada en lo últimos cruces de medias móviles a 50 y 200 sesiones, apuntando a un crecimiento más pronunciado a corto plazo. Pese a que el RSI está prácticamente en el nivel 70 (zona de sobrevaloración), las expectativas sobre la acerera parecen continuar impulsando su crecimiento incesante hasta los 8 euros -valor ya alcanzado en la sesión del pasado lunes-; y con un objetivo por encima de los 10 euros en el medio plazo.

Miguel Momobela es analista de XTB

Noticias relacionadas

los mejores cosechados hasta septiembre

Acerinox recorta un 53% su beneficio hasta los 348 millones

Por