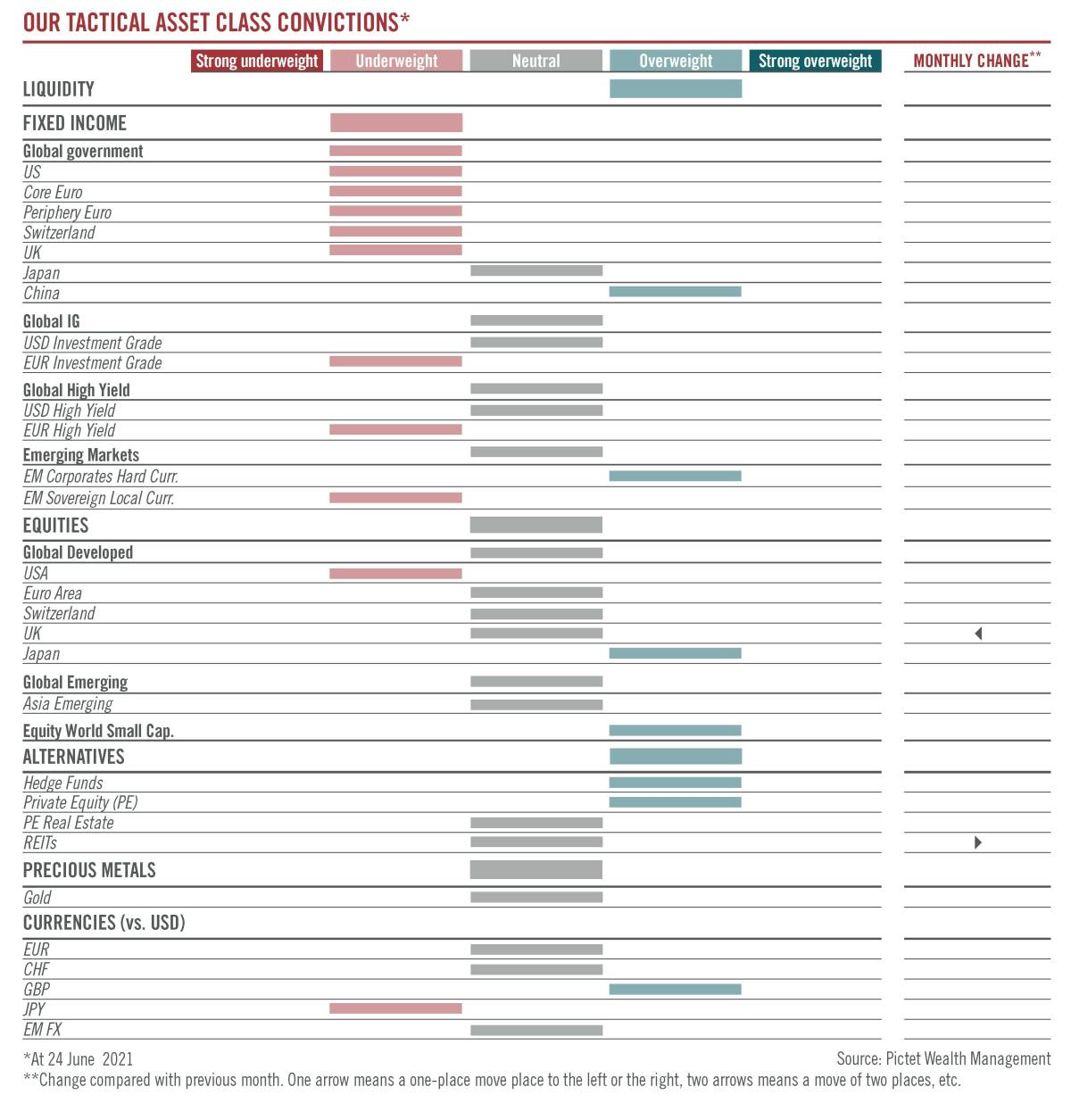

MADRID. Los nuevos casos de la covid-19 han caído a mínimos y las estadísticas de producción industrial y comercio internacional apuntan a una recuperación mundial sostenida. De hecho, la fuerte recuperación en las economías de mercados desarrollados, más rápida de lo esperado, con unos bancos centrales benevolentes, ha facilitado que los principales índices bursátiles de Europa y EE UU registren rentabilidades de doble dígito la primera mitad del año. Pero tanto acciones como deuda cotizan a valoraciones ajustadas. Las valoraciones están altas en términos históricos, especialmente en Estados Unidos y en relación con la rentabilidad de los bonos y estamos tácticamente neutrales en renta variable, que puede entrar en un período de consolidación.

De hecho, hay muchas razones para que los mercados hagan una pausa: nuevas cepas del coronavirus, falta de claridad respecto a inflación e inquietud de los bancos centrales. Las encuestas de índices de gerentes de compras de junio sugieren que el sentimiento puede estar alcanzando máximo, con los nuevos pedidos estabilizándose a alto nivel y crecientes desafíos fiscales y regulatorios en Estados Unidos. De momento, mantenemos para EE UU una previsión de crecimiento del PIB del 6,5% en 2021, con la inflación subyacente promedio en 2,4% y riesgo al alza. Hay preocupaciones sobre si la inflación es transitoria, con dudas sobre si los consumidores volverán a gastar o seguirán ahorrando y pagando deudas con el aumento de la renta disponible acumulada en la pandemia. Además, hay crecientes muestras de escasez de mano de obra, a pesar de que el número de personas trabajando sigue 7,6 millones por debajo de los niveles previos a la pandemia. Habrá que ver si reingresan en la fuerza laboral una vez terminen los cheques del gobierno o si EE UU se enfrenta a un problema más profundo, con implicaciones para la inflación.

Por el momento, la política económica sigue proporcionando apoyo, aunque la Reserva Federal ha comenzado a dar indicaciones de línea dura y pronto puede señalar un calendario para reducir las compras de activos. Incluso hemos adelantado la previsión de una primera subida de tipos de interés a diciembre de 2023. Además, los enormes paquetes fiscales de Biden requerirán aumento de impuestos.

Los precios del petróleo pueden seguir subiendo durante el verano y el Brent llegar a 85 dólares este tercer trimestre, antes de enfriarse progresivamente a medida que la sed de petróleo del mundo se apaga y las economías convergen hacia la velocidad de crucero para 2022, cuando es probable que la oferta se vuelva abundante. La vigorosa actividad económica y Reserva Federal algo más dura pueden favorecer el dólar a corto plazo, pero a medio plazo preferimos el euro, favorecido por la política monetaria del BCE y la recuperación en la Eurozona. Por su parte, la Eurozona puede crecer 4,3 % este año, ayudada por los fondos de recuperación. En Reino Unido el sentimiento empresarial está comenzando a erosionarse, pero mantenemos una previsión de crecimiento de su PIB en 6,5%.

En China la recuperación del consumo de los hogares es más lenta de lo esperado, dada la cautela de los consumidores y, que, a diferencia de algunas economías avanzadas, el gobierno chino no recurrió a subsidios directos a los hogares. Además, el endurecimiento del crédito para frenar riesgos financieros está empezando a notarse y en mayo se contrajo 0,8% interanual. A ello se añade que la inversión en activos fijos se ha desacelerado notablemente, especialmente en infraestructuras y propiedad inmobiliaria. El índice de precios al productor chino subió en mayo a 9% interanual, aunque creemos que puede haber marcado máximo. Históricamente, los cambios en los precios de producción industrial en China se notan en sus precios de exportación con retraso de aproximadamente tres meses y China probablemente exporte inflación al resto del mundo. Nuestra previsión de crecimiento del PIB en China para 2021 es 9,2%, con riesgo a la baja.

En Japón las exportaciones ya aumentaron 49,6% interanual en abril, el mayor dato mensual en una década, en parte debido a efecto base y mejora de la demanda externa. El consumo interno se mantiene muy por debajo de niveles precovid, pero con el programa de vacunación acelerando puede haber fuerte repunte de la demanda los próximos trimestres. El consumo también se verá respaldado por el ahorro de los hogares, que ha aumentado rápidamente con la entrega de efectivo del gobierno.

Política monetaria

Por su parte, el Banco de Japón ha mantenido su política monetaria sin cambios y extendido su programa de préstamos Covid hasta marzo de 2022. Además, ha anunciado una nueva provisión de fondos para instituciones financieras destinada a apoyar la inversión y préstamos relacionados con el cambio climático. El caso es que, a medida que la economía mundial reabre, los exportadores japoneses deben beneficiarse de la demanda y esperamos que el PIB japonés repunte 2,7% en 2021, tras la contracción del 4,8% en 2020, con la inflación subyacente en 0,4%.

Los beneficios de las acciones del mundo desarrollado están camino de superar niveles de 2019. Las expectativas este año son que aumenten 40% en los índices bursátiles estadounidenses y europeos. De hecho la previsión para el segundo trimestre es altamente positiva, pues se esperan fuertes efectos de base. Así que los inversores probablemente mantengan la confianza en las acciones.

El aumento de beneficios puede ser mayor en sectores cíclicos, con tendencia a aumentar previsiones para el año. La apuesta por la reflación no ha terminado y, a medida que aumentan los precios de los factores de producción nos gustan las empresas con poder de fijación de precios. Nos siguen gustando las acciones de pequeña capitalización, así como Japón, que ofrece mucha exposición cíclica. En la euro zona estamos relativamente optimistas en acciones cíclicas a medida que la recuperación alcanza a EE UU durante el verano. Pero infra ponderamos acciones estadounidenses. Por otra parte, hemos pasado de sobre ponderar renta variable del Reino Unido a estar tácticamente neutrales. Se ha recuperado más rápido que lo previsto y hay interrogantes sobre su vigor y preocupaciones por la inflación.

En salud hay demanda reprimida, incluyendo cirugía; mientras en energía, esperamos que las petroleras, en constante desapalancamiento y ricas en efectivo, recompensen a los inversores mediante dividendos y recompras de acciones. También esperamos que los bancos europeos reanuden pagos de dividendo a finales de este año. De todas formas, el impulso del aumento de beneficios puede desvanecerse a medida que las comparaciones interanuales se desvanecen. Es poco probable que haya mejoras en los sectores del automóvil este segundo semestre, a pesar de la fortaleza del gasto de los consumidores, dada la escasez de semiconductores. En otros sectores industriales, las presiones de aumento del coste de los factores de producción pueden disminuir, pero las valoraciones parecen ajustadas. Por otra parte, hay señales de que la presión en los márgenes en empresas de consumo básico pueden notarse el próximo año.

Cautela en renta variable

Recomendamos una exposición cautelosa en renta variable de mercados emergentes. El escenario de aumento de tipos reales a largo plazo en EE UU puede conducir a deterioro de las condiciones externas de estas monedas y limitar su potencial en países altamente endeudados. Taiwán y Corea se han beneficiado en gran medida de la creciente demanda de semiconductores y una oferta restringida, lo que algunos analistas creen que puede durar hasta finales de 2022. También ha habido una recuperación notable en la renta variable de la India, solo interrumpida brevemente durante una segunda ola de Covid en marzo.

Pero las acciones en países ASEAN, Asociación de Naciones del Sudeste Asiático, han tenido dificultades para superar niveles previos a la pandemia y se han comportado peor que el conjunto de Asia, en gran medida por el retraso de las campañas de vacunación, que los deja expuestos a nuevos brotes y restricciones de movilidad, como es el caso de Indonesia y Malasia. Por su parte en China, el endurecimiento del crédito y las medidas regulatorias, incluyendo plataformas de Internet, ha afectado las valoraciones, aunque estos factores pueden estar atenuándose.

Hemos pasado a neutral las inversiones en sociedades inmobiliarias, más cerca del sobrepeso que mantenemos en inversiones alternativas como capital privado y hedge funds. Hay que tener en cuenta que las inversiones inmobiliarias pueden proporcionar rentabilidades relativamente no correlacionadas y defender las carteras contra la inflación mejor que los bonos soberanos. Además, la pandemia ha demostrado ser una oportunidad única para acelerar la inclusión de criterios ASG en la inversión inmobiliaria. Los estudios muestran que la ocupación en edificios con certificación verde es 4,3% mayor y los alquileres 4,6% más altos que la media en el mundo desarrollado. Estos edificios tienen costes operativos más bajos y precios de venta mayores. Naciones Unidas estima que la industria inmobiliaria necesita reducir la intensidad energética media de los edificios al menos en un 30% para cumplir con los objetivos climáticos para 2030 y es probable que estas tendencias continúen.

Por ejemplo, el aumento de las compras en línea es una oportunidad para reutilizar y reinventar edificios comerciales y convertirlos en más eficientes y respetuosos con el medio ambiente. En edificios de oficinas la pandemia prima el espacio, la calidad del aire e higiene y las oficinas 'verdes' se han convertido en herramienta de atracción de recursos humanos y símbolo de estatus para las empresas. Dado que las zonas urbanas representan 70% de los gases de efecto invernadero, espacio y calidad del aire también han pasado a destacar en el sector residencial. Además, están surgiendo nuevos requisitos para espacios de carga, lugares seguros de estacionamiento y almacenamiento y centros de transporte compartido de micro movilidad. El impulso a la economía digital también está provocando un enorme crecimiento de los centros de datos, con preocupaciones sobre su uso de energía.

Inflación transitoria

Infraponderamos deuda gubernamental a largo plazo, cuya rentabilidad a vencimiento puede aumentar este segundo semestre. En efecto, los inversores en bonos están aceptando la historia de inflación transitoria, pero la rentabilidad de la deuda del Tesoro de EE UU a diez años puede situarse en 2,1% para fin de año, con mayor rentabilidad real.

Por otra parte, la caída de las tasas de impago proporciona apoyo a los mercados de crédito en EE UU y en Europa, pero vemos más potencial en el cupón que en la compresión de diferenciales de rentabilidad a vencimiento. Así que mantenemos una posición neutral en deuda de alta rentabilidad de Estados Unidos, que cotiza en niveles mínimos de una década. Además sobre ponderamos deuda empresarial de mercados emergentes en moneda fuerte. Sin embargo, la selección siendo primordial en crédito asiático, dada su naturaleza idiosincrásica.

César Pérez es director global de inversiones y Christophe Donay director de análisis macroeconómico de Pictet WM