La AIReF recomienda a la Comunitat que publique sus proyecciones de ingresos y gastos a medio plazo

La presidenta de la AIReF, Cristina Herrero. Foto: EP

La presidenta de la AIReF, Cristina Herrero. Foto: EP

15/04/2021 -

VALÈNCIA (VP/EFE) La Autoridad Independiente de Responsabilidad Fiscal (AIReF) pone de manifiesto en su último informe sobre transparencia fiscal en las Administraciones Públicas que la Comunitat Valenciana debería mejorar determinados aspectos sobre la información que facilita a la ciudadanía en general sobre la situación pasada, presente y futura de sus cuentas públicas y sobre la estructura y funciones del gobierno que determinan la política fiscal y sus resultados.

En concreto, la entidad que preside Cristina Herrero considera que la Comunitat debe mejorar en la publicación de sus proyecciones de ingresos y gastos a medio plazo, financieros y no financieros, en ofrecer al ciudadano medio una explicación clara del presupuesto, en informar regularmente sobre las implicaciones fiscales de los riesgos macroeconómicos y en ofrecer proyecciones sobre la evolución de las finanzas públicas en el largo plazo.

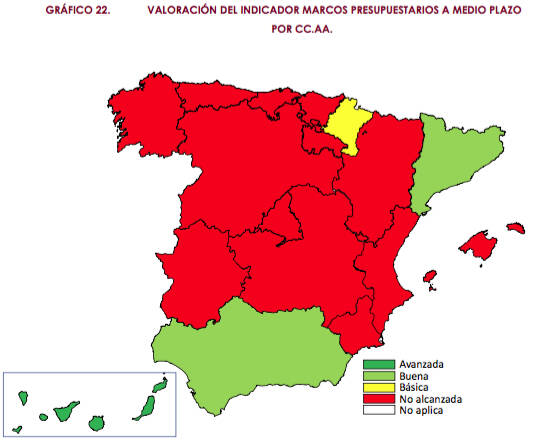

Aunque el informe de la AIReF recoge que la mayoría de las CCAA no publica sus proyecciones de ingresos y gastos, financieros y no financieros a medio plazo, estas sí remiten al Ministerio de Hacienda planes presupuestarios a medio plazo de cara a la actualización del Programa de Estabilidad. Estos planes presupuestarios de las CCAA no son públicos, a pesar de que el Programa de Estabilidad sí lo es, dado que la información que este contiene está a nivel agregado, destaca la AIReF.

En su análisis, que aplica la metodología del FMI en el análisis e incluye un anexo para cada comunidad autónoma, la AIReF sitúa a España en una posición similar a la de los países del entorno, aunque identifica áreas de mejora relevantes en la orientación a medio plazo y la gestión de riesgos fiscales.

Este análisis tiene dos partes, una sobre presupuestos y previsiones fiscales y otra sobre análisis y gestión de riesgos fiscales, en las que se califica por niveles el grado de consecución de la Comunitat Valenciana en cada uno de los indicadores (No alcanzada, Básica, Buena y Avanzada).

En el primer apartado, aprueba con nota (Avanzada) en documentación presupuestaria al incluir los ingresos y gastos correspondientes al perímetro SEC, en términos brutos, y en publicar previsiones propias de los principales agregados macroeconómicos y de los componentes del PIB por el lado de la demanda, así como en evaluación independiente por parte de la AIReF.

Además, en la legislación presupuestaria se encuentra claramente definido el calendario para la preparación y aprobación del presupuesto, se establecen los principales requisitos de contenido del presupuesto y se encuentran reguladas las facultades del poder legislativo para poder realizar enmiendas.

Es buena, según los niveles, la puntualidad de los presupuestos, y la información sobre el desempeño al seguir el presupuesto de gastos una estructura funcional por programas y definirse los objetivos asignados a cada programa de gastos, con la publicación del cumplimiento de estos objetivos.

Pero falla en publicar proyecciones de ingresos y gastos, financieros y no financieros a medio plazo, por lo que esta práctica se considera no alcanzada, como también en la publicación de una explicación clara del presupuesto, que muestre sus repercusiones sobre el ciudadano medio, y en realizar una conciliación entre las sucesivas proyecciones fiscales de manera regular.

En cuanto al análisis y gestión del riesgo fiscal, suspende en informar regularmente sobre las implicaciones fiscales de los riesgos macroeconómicos, en el análisis de la sostenibilidad fiscal a largo plazo por no publicar proyecciones sobre la evolución de las finanzas públicas en el largo plazo (por el proceso de envejecimiento) y en no publicar información de todos los derechos, obligaciones y riesgos que derivan de contratos de asociaciones público-privadas.

El informe recoge que no publica inventario de los intereses autonómicos en activos naturales ni valoración económica ligada a ellos, por lo que no se puede estimar la posible variación de dicho valor económico ni de las rentas de su explotación, ni un catálogo de posibles desastres naturales y medioambientales ni un análisis de los riesgos fiscales que se derivan de ellos, como tampoco de las transferencias realizadas entre el gobierno y las entidades públicas fuera del ámbito SEC.

Por el contrario, aprueba en asignar contingencias presupuestarias, en publicar las garantías públicas, sus beneficiarios y la exposición bruta que estas generan, además de que el valor máximo de las nuevas garantías es aprobado por ley, y en publicar una cuantificación de la exposición directa al sector financiero.

Noticias relacionadas

Si el ministerio advierte y no actúan, hay riesgo de intervención

La AIReF pide a Montero que aperciba a las CCAA ante el riesgo de que incumplan la regla de gasto

Por