La Comunitat, cuarta CCAA en mayor presión fiscal y tiene economía sumergida del 24% del PIB

FOTO: GVA

FOTO: GVA

15/04/2021 -

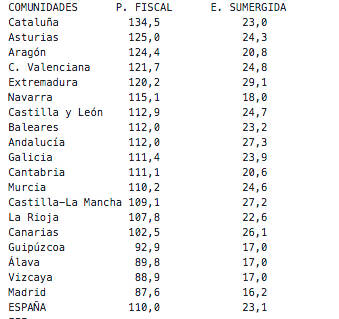

VALÈNCIA. La Comunitat Valenciana ocupa el cuarto lugar por autonomías en mayor presión fiscal, y presenta un porcentaje del PIB en economía sumergida del 24,8 %.

Cataluña es la comunidad autónoma con mayor presión fiscal, y Madrid la que menos, según el informe "La competitividad fiscal de las comunidades autónomas. Condición necesaria para el desarrollo económico".

En la presentación del estudio, el presidente del Instituto de Estudios Económicos, Íñigo Fernández de Mesa, ha señalado que la crisis de la covid ha intensificado "los graves problemas" de la economía española, con un aumento del déficit publico y de la deuda, que requerirá "tomarse en serio su reducción", para lo que es necesario generar crecimiento económico y empleo, y ha rechazado aumentar los impuestos "en un momento tan delicado".

Ha agregado que aumentar la imposición en seis puntos, como sugiere el Gobierno, es "negativo", y que subir los impuestos no siempre tiene un efecto positivo, porque desincentiva la inversión, y ha abogado por hace aflorar la economía sumergida.

Según el estudio de esta entidad privada, España no está por debajo de la media de presión fiscal de la Unión Europea, si se tiene en cuenta esa economía sumergida, que es "sustancialmente más elevada" que en la media de la UE.

España cuenta con una presión fiscal normativa en 2020 diez puntos superior a la media de la Unión Europea, 110 puntos frente a 100 del promedio de la UE, precisa.

Madrid obtendría una presión fiscal de 87,6 puntos, la más favorable, seguida de los distintos territorios del País Vasco, y el peor resultado se da en Cataluña, donde el índice se elevaría hasta los 134,5 puntos.

El informe destaca la importancia de la corresponsabilidad fiscal, y en su defecto, que cualquier armonización de tributación entre comunidades autónomas debería hacerse a la baja, y no al alza.

Considera positivo dejar que los territorios puedan reducir los impuestos que cobran a sus contribuyentes, puesto que existe una correlación clara entre un sistema fiscal eficiente y competitivo, que evite distorsiones y con tipos reducidos, y un mayor crecimiento económico, lo que produce la paradoja de que territorios con impuestos más bajos consigan una mayor recaudación que aquellos otros que mantienen una tributación elevada.

Pone como ejemplo Madrid, donde, a pesar de sus bonificaciones, se recauda por el impuesto sobre Sucesiones y Donaciones una cantidad similar a la de Cataluña, que la supera en habitantes y tipos impositivos, y ello debido a que el número de donaciones en Madrid se ha incrementado muy significativamente desde que se introdujeron las bonificaciones.

Recuerda que los impuestos afectan a las decisiones económicas de los contribuyentes, la ubicación de las empresas y la creación y mantenimiento del empleo, por lo que la competitividad depende, en gran medida, de la transparencia y eficiencia del sistema fiscal, ya que un territorio con menores costes tributarios será más atractivo para la inversión de las empresas y tenderá a experimentar un mayor crecimiento económico que aquellos con una presión fiscal mayor.

Según el estudio, partiendo de unas competencias similares para las distintas comunidades es necesario respetar que los ciudadanos de cada territorio decidan qué bienes y servicios públicos desean, así como qué prestaciones y ayudas están dispuestos a sostener mediante sus impuestos.

Favorece la eficiencia del gasto público que las comunidades mejor gestionadas puedan repercutir el menor coste en la prestación de servicios, exigiendo unos impuestos más reducidos, puesto que tienen menores necesidades de financiación.

El siguiente cuadro recoge, por comunidades autónomas, la presión fiscal normativa en 2020 sobre el índice de 100 de la UE y la economía sumergida en porcentaje de PIB, según el informe:

Noticias relacionadas