opinión

La gestión activa no está reñida con la inversión a largo plazo

José María Díaz

José María DíazEl gestor del fondo de inversión Rentamarkets Narval contempla actualmente dos mercados bien diferenciados en la renta variable europea

25/01/2019 -

VALÈNCIA. En Rentamarkets seguimos viendo dos mercados muy diferentes dentro de la renta variable europea. Por un lado, vemos sectores como alimentación, consumo no discrecional y tecnología con valoraciones excesivas, con bajas rentabilidades por dividendo y envueltas en un entorno de peligrosa complacencia.

Y, por otro, vemos sectores como automoción, distribución y ciertos nichos del sector químico, por nombrar algunos, que ofrecen valoraciones atractivas y altas rentabilidades por dividendo. Terminamos el año firmemente posicionados en los segundos y así continuamos entrado 2019.

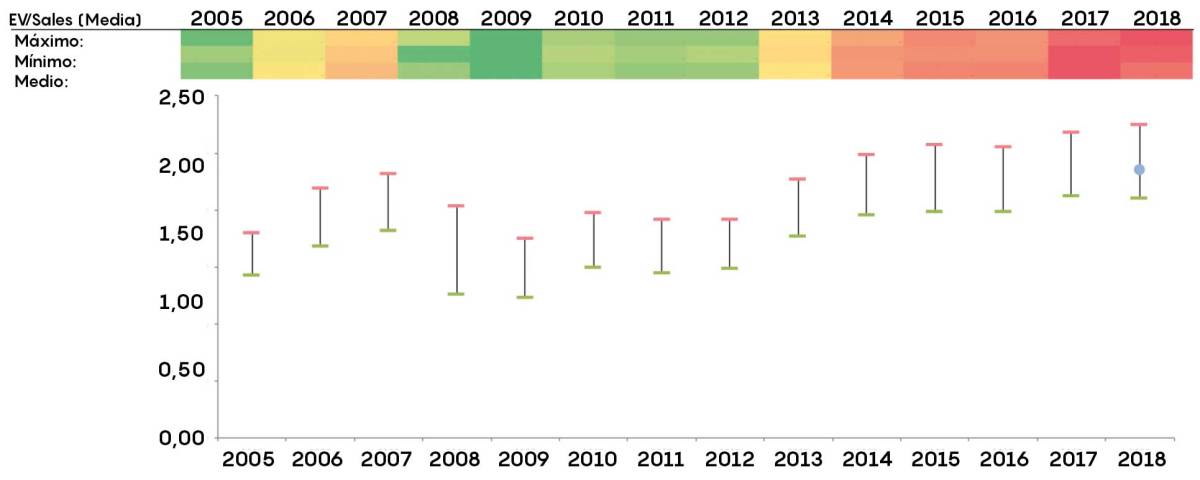

En el siguiente gráfico vemos la valoración de los sectores que están liderando el movimiento alcista de las bolsas durante los últimos años. Estos sectores son, principalmente: alimentación, químico y tecnología. Se trata de sectores de alta calidad genuina o sectores que aparentemente se han vuelto de alta calidad (tenemos serias dudas sobre la perdurabilidad de los retornos del sector químico, por ejemplo).

Esos sectores, con compañías que pesan mucho en los índices, han ayudado a sostenerlos. Precisamente por eso, y porque sus valoraciones se encuentran en zona de alta precaución, nos parecen especialmente vulnerables a un cambio repentino en las condiciones de mercado.

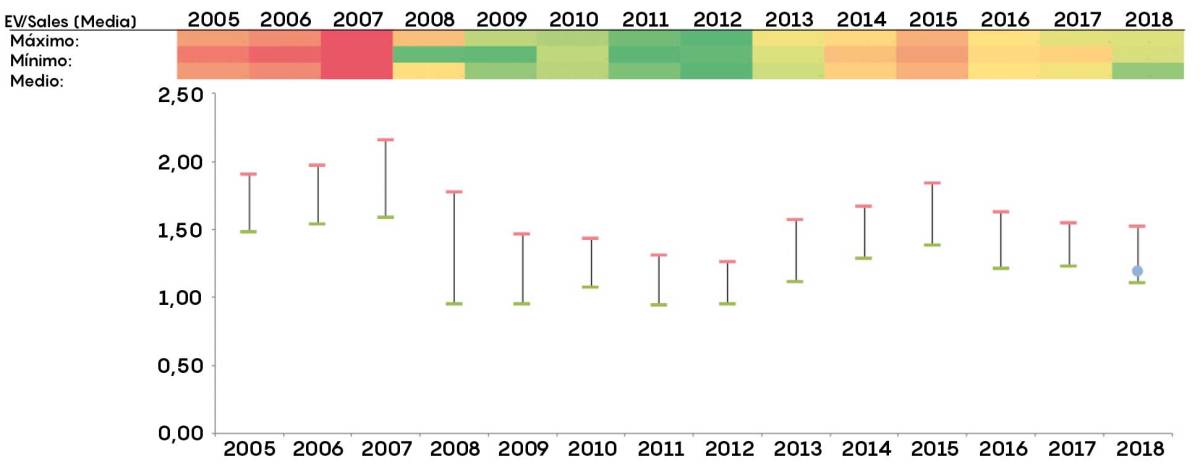

En el siguiente gráfico podemos ver valoración de los sectores más penalizados durante los últimos años. Entre ellos destacan: retail, bancos y autos/autoparts. Su caída durante 2018 ha sido durísima y tiene sentido: retail es un sector estructuralmente amenazado por nuevos modelos disruptivos, y además tiende a comportarse mejor en entornos inflacionistas que deflacionistas.

Por otro lado, los bancos están justificados por unas condiciones financieras y un entorno de regulación muy punitivo; mientras los autos/autoparts están claramente amenazados por un posible enfriamiento –especialmente en China– y por la guerra comercial. En estos sectores es donde encontramos el máximo pesimismo y, puntualmente, buenas oportunidades de inversión. Por el lado de las coberturas, estamos recibiendo con satisfacción el rebote de las bolsas desde finales de diciembre, ya que conforme los precios suben las coberturas se abaratan. Cuando éstas alcancen niveles de valoración atractivos, volveremos a incrementar su peso en cartera. Hay que tener en cuenta que el perfil de compañías que tenemos presenta un cierto sesgo cíclico y, por tanto, volátil.

Por el lado de las coberturas, estamos recibiendo con satisfacción el rebote de las bolsas desde finales de diciembre, ya que conforme los precios suben las coberturas se abaratan. Cuando éstas alcancen niveles de valoración atractivos, volveremos a incrementar su peso en cartera. Hay que tener en cuenta que el perfil de compañías que tenemos presenta un cierto sesgo cíclico y, por tanto, volátil.

Esta cartera nos proporcionará elevadas rentabilidades a largo plazo, pero a cambio de soportar altas dosis de volatilidad a corto. Por ello es imprescindible seguir manteniendo activa la estrategia de control de riesgos en la que el uso de opciones tiene un papel importante y que tan buenos resultados nos ha dado.

Flexibilidad en la gestión

Antes de terminar, y una vez explicados los trazos gruesos de nuestra estrategia para 2019, debemos hacer una advertencia muy importante: este posicionamiento cambiará si los hechos y circunstancias del mercado cambian. La gestión activa, tanto del retorno como la del riesgo, no está reñida con la inversión a largo plazo, pero exige una puesta en práctica muy diferente a la del comprar y mantener. Si, como von Moltke, queremos evitar que nuestra cartera salte por los aires tras el primer contacto con el enemigo, esta flexibilidad en la gestión es imprescindible.

Termina así 2018, el año de la VIXplosión, del colapso de las criptomonedas, del susto de Italia, del holocausto de las divisas emergentes, de la guerra comercial, del latigazo en bonos corporativos, de la renta fija en pérdidas, del auge, caída y rebote del petróleo y del rally de Santa Claus pero al revés. Y eso que se esperaba un buen año…

José María Díaz es gestor de renta variable y del fondo Rentamarkets Narval

Noticias relacionadas

panel de expertos

Una 'vuelta al cole' de los bolsistas con muchas incertidumbres en los mercados

Por