MADRID. Comenzábamos el año con una nota de prudencia dadas las excesivas valoraciones que encontrábamos en prácticamente todos los activos financieros, que podían afectar a las carteras por la falta de liquidez y la baja protección que podría otorgar la renta fija, como ya vimos en el último trimestre del 2018.

A pesar de ello, nadie podía imaginar que el brote de Covid-19 pondría fin al mayor ciclo alcista de la historia con tal rapidez y severidad, lo que ha vuelto a presentar numerosas oportunidades de inversión, esta vez en los segmentos de mayor calidad a nivel global.

A pesar de la gravedad de la crisis lo que sabemos del Covid-19 es que, como otras enfermedades víricas estacionales, aparece concentrado en la banda 30-50º grados latitud norte (tiempo frío), por lo que la llegada del verano debería ayudar a remitir el brote en Occidente.

Dados los niveles de transmisión del virus, y como es común en las otras epidemias víricas de las cuales enfermamos de 2-4 veces al año en media, es posible que una buena parte de la población pueda sufrir los efectos. Según la OMS, de estos, el 80% parecen mostrar síntomas leves, el 15% sufre enfermedades graves como neumonía, y el 5% restante es el grupo de mayor riesgo (tercera edad principalmente y personas inmunodeprimidas).

A pesar de no contar aún con estadísticas fiables debido a las diferentes metodologías de contabilización de fallecidos, no se espera un incremento excepcional en el número de fallecidos anuales, sino un adelanto de estos, estresando la capacidad del sistema sanitario. Es por esto por lo que los gobiernos occidentales, emulando a China, han optado por el aislamiento social como herramienta principal para combatir el colapso del sistema sanitario.

Dado que el grupo de riesgo del Covid-19 (tercera edad) no es el mismo al que afectarán las medidas de aislamiento social (población activa) es imperativo que el periodo de aislamiento social sea el mínimo imprescindible. De no ser así las consecuencias económicas serán muy graves, y es que, a diferencia de China, occidente se ha construido anteponiendo el estado del bienestar al bienestar del estado.

Respuesta de los bancos centrales

A diferencia de otras crisis pasadas, como puede ser la de 1929 o 2008, la rapidez y magnitud de respuesta conjunta por parte de los bancos centrales (QE) y gobiernos (políticas fiscales) nos hace ser más constructivos al esperar efectos multiplicadores en la economía una vez se disipe el shock.

Como observamos en el gráfico siguiente, la magnitud y severidad de la corrección en los activos financieros globales han vuelto a situar el ratio de Sharpe de una cartera 60/40 en niveles que históricamente han resultado ser una buena ocasión para invertir.

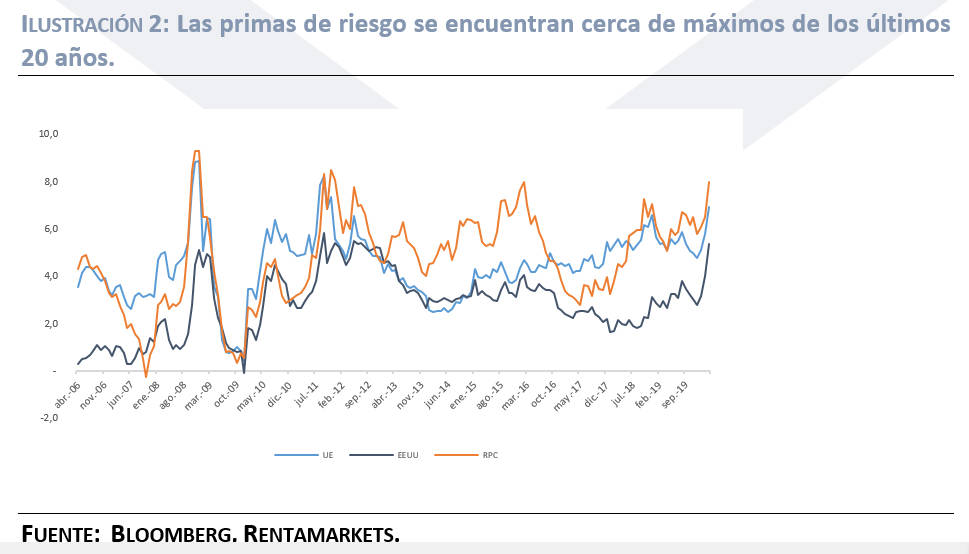

Por último, una foto a las primas de riesgo de las principales áreas geográficas vuelve a dibujar un entorno favorable para la inversión a medio plazo. Aunque no es posible predecir los suelos en las correcciones, lo que sí podemos estimar es que nos encontramos en un mejor momento para invertir ahora que a comienzos de año.

Es por esto último que hemos ido incrementando nuestros niveles de inversión prudentemente, con la capacidad de seguir elevándolos si la volatilidad volviera a aumentar.

Asignación de activos para el segundo trimestre 2020:

- Asset Allocation: Aumentamos la exposición a crédito y renta variable en compañías de calidad y de jurisdicciones solventes, tanto monetaria como jurídicamente.

- Actividad: Las lecturas de contracción en los datos de actividad no serán una buena guía hasta que no cese el aislamiento social.

- Tipos de interés: El aumento sin precedentes de los balances de los bancos centrales para permitir una expansión fiscal en occidente hará posible contener los tipos de interés en niveles reducidos.

- Renta variable: Aumentamos la exposición paulatinamente hacia compañías de calidad y jurisdicciones solventes tanto monetaria como jurídicamente.

- Crédito: Sobreponderamos y alargamos duración en high-grade tanto en Europa como en EE UU, soportados por los bancos centrales.

- Divisa: Infraponderamos la exposición al dólar y a la libra dadas sus débiles dinámicas fiscales.

Ignacio Fuertes es socio fundador y director de gestión de Rentamarkets