MADRID. Históricamente, uno de los factores clave que ha intensificado la volatilidad de la lira ha sido la postura poco ortodoxa de la política monetaria de Turquía, que ha acentuado la dudosa imagen del país entre los inversores. Su inflación es conocida por ser permanentemente alta y se ha mantenido en dos dígitos desde principios de 2020. Por otra parte, el banco central se ha abstenido en gran medida de endurecer la política monetaria y se ha mostrado especialmente reacio a subir su tipo de interés principal. Esta política de mantener los tipos bajos y sostener la lira ha demostrado ser insostenible, y se hace necesario un cambio para evitar otra crisis monetaria (como la de 2018, que causó estragos en la economía turca).

Las medidas para frenar la depreciación de la lira incluyeron una subida de los tipos de interés de 200 puntos básicos en septiembre, que llevó el tipo repo de referencia a una semana al 10,25%. Esto resultó insuficiente y el CBRT (Banco Central de la República de Turquía) no contentó a los inversores cuando dejó los tipos sin cambios en octubre. En noviembre, Turquía dio una señal a la comunidad internacional de que se estaba tomando en serio la posibilidad de normalizar su política monetaria mediante cambios en la dirección. El presidente turco Erdogan destituyó al jefe del banco central, Murat Uysal, y poco después dimitió el ministro de Finanzas y yerno de Erdogan, Berat Albayrak.

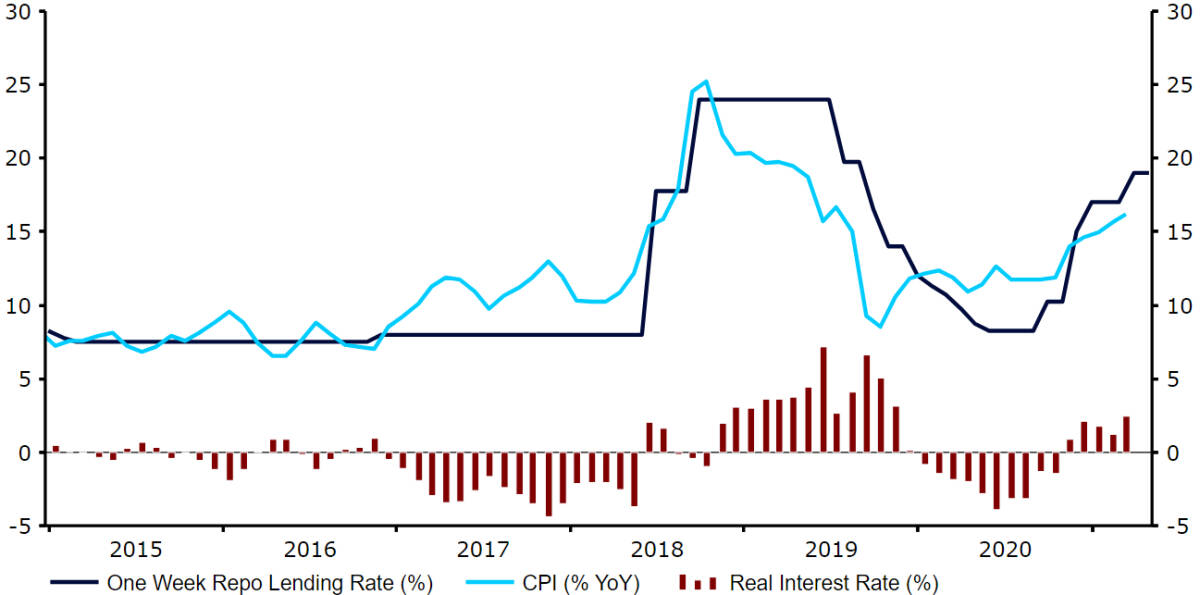

Bajo la dirección del siguiente gobernador, Naci Ağbal, el banco central fue proactivo con las subidas de los tipos de interés, sorprendiendo a los inversores en varias ocasiones con movimientos de los tipos mayores de lo esperado. Poco después, en marzo, cuando el CBRT subió el tipo repo de referencia a una semana en 200 puntos básicos hasta el 19% (gráfico 5) Ağbal fue destituido por Erdogan y sustituido por Şahap Kavcıoğlu, que se ha hecho eco de las críticas del presidente a los altos tipos de interés.

A pesar de que la lira se depreció un 15% frente al dólar tras la destitución de Ağbal -lo que creemos que ya ha empezado a repercutir en una mayor inflación-, las subidas de tipos parecen descartarse en este momento. La pregunta clave ahora es cuándo vamos a ver recortes y qué magnitud tendrán.

Gráfico 5: Repo de referencia a una semana de Turquía frente a la tasa de inflación (2015 – 2021)

Fuente: Refinitiv Datastream Fecha: 29/04/2021

Los tipos reales siguen siendo positivos, pero con el aumento de la inflación en marzo hasta el 16,2% es probable que veamos un retroceso hacia el territorio negativo en los próximos meses, sobre todo teniendo en cuenta que el CBRT parece que se adentrará en otro ciclo de flexibilización. La esperada reducción de los tipos probablemente reduzca el atractivo de la moneda para los inversores extranjeros, especialmente si la comparamos con otros mercados emergentes que ya han comenzado a endurecer sus políticas.

Aunque pensamos que la mejora de la pandemia a nivel global debería ser positiva para los activos de riesgo, creemos que la lira será una de las divisas que continuará su tendencia bajista frente al dólar. Creemos que el cambio en la dirección del CBRT hará que Turquía emprenda un ciclo de flexibilización antes de lo previsto, probablemente a finales del segundo trimestre.

Esto, sumado a los importantes desequilibrios internos, hace que sigamos previendo caídas en la moneda. Debido a un cambio en las expectativas hacia la política del CBRT y a la reacción del mercado ante la destitución de Ağbal, hemos corregido al alza nuestra previsión del cruce dólar/lira y esperamos que la divisa termine este año en niveles mínimos históricos y siga depreciándose en 2022.

Enrique Díaz-Álvarez es director de Riesgos de Ebury