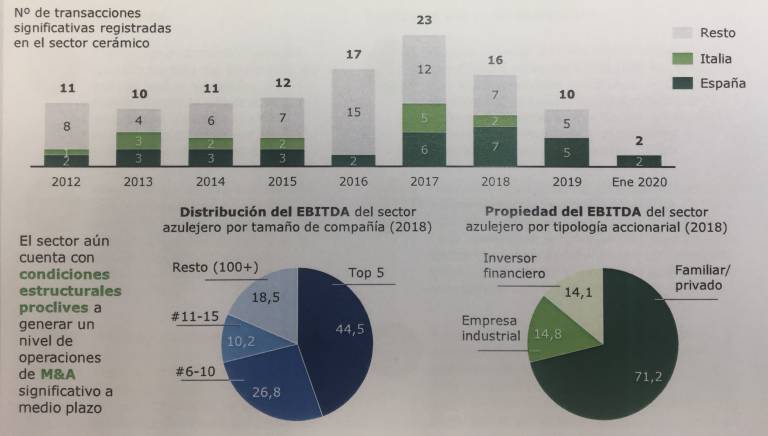

VALÈNCIA. Un tercio de la industria cerámica está ya en manos de accionistas externos. Y es que los fondos de capital riesgo y las empresas industriales van ganando peso en un sector inmerso en un proceso de concentración que se prolongará en el tiempo. Un escenario consecuencia de las importantes operaciones de adquisiciones de compañías que han dejado un tejido cerámico dominado por empresas de un importante tamaño.

Esta es una de las principales conclusiones el informe sectorial de esta industria correspondiente a 2020 presentado este miércoles por Deloitte que refleja que en 2018, el 28,9% del accionariado del sector estaba en manos de inversores financieros (14,1%) y empresas industriales (14,8%) frente al 71,2% de capital familiar y privado, es decir, que permanece bajo el control de las familias fundadoras o propietarios tradicionales.

"A día de hoy la mitad del valor que se genera en el sector se concentra en las cinco empresas más grandes que representan el 50% de la rentabilidad de esta industria. Además, consecuencia de ese proceso de concentración ya casi un tercio del sector está en manos de accionistas que no son los propietarios tradicionales, sino fondos que han tomado participación en las empresas. Es un una tendencia que no va a parar", subrayaba el socio director de Deloitte, Gerardo Yagüe.

De hecho, el pasado ejercicio 2019 se materializaron cinco importantes operaciones: la compra de Ferro por Esmalglass por 412 millones de euros, la compra de Keramex por Pamesa, la adquisición del grupo británico Victoria PLC de Íbero (Iberoalcorense), la entrada del fondo Realza Capital en Tencer y la de Investindustrial en TheSize (Neolith). Un escenario que se repite este 2020: solo en enero de 2020 ya se han producido otras dos, la compra de Azulev por parte de Rocersa y la fusión de Colorker y Saniceramic Group.

EEUU, un mercado estratégico

La industria cerámica española, ubicada casi en su totalidad en la provincia de Castellón, mantiene su condición de potencia mundial en el sector siendo el quinto productor mundial, el segundo en exportaciones por volumen y el tercero por valor. En 2019, creció un 4% en ventas, gracias al fuerte repunte del 8% de las ventas nacionales y al crecimiento del 2,7% de las exportaciones. La previsiones apuntan a alcanzar entre el 1,5% y el 2% este año, según el informe.

De esta forma, España consolida su posición como segunda potencia exportadora por volumen con un 15% de la cuota de exportación global. En términos de valor, Europa sigue siendo su principal mercado con aglutinando el 50% del volumen de las ventas al exterior, aunque EEUU crece un 8% con 259 millones siendo, por relevancia, el segundo destino tras Francia.

Precisamente el mercado estadounidense se erige como zona estratégico para el futuro de la industria cerámica debido al crecimiento de los permisos de construcción y las viviendas terminadas con subidas del 5,4 % y el 7,2 % respectivamente, unido a la sustitución de soluciones tradiciones (moqueta) por pavimento cerámico.

Incertidumbres futuras

No obstante, esta industria no está exenta de incertidumbres. En el ámbito de los suministros y materias primas, el sector se enfrenta al incremento de los derechos de CO2, cuyo coste acumulado por déficit de derechos podría duplicar los actuales hasta 2030 (de 25 a 40 dólares). A ello se añade el endurecimiento de las regulaciones en emisiones de gases de efecto invernadero, lo que podría provocar la pérdida de competitividad de la industria española respecto a otros países productores menos exigentes o políticas energéticas diferentes a las europeas, como China.

La industria tiene que decidir "qué quiere vender -más valor añadido o competir en precio-, dónde -países de menor renta, Europa y países de alta renta como Estados Unidos y Canadá-, cómo -las fuentes de energía- y dónde va a producir -si la producción sale de España y mantiene aquí el diseño y la innovación-", han manifestado los socios de Deloitte.