opinión

¿Se atisba otra burbuja ante la actuación de los bancos centrales?

Benjamin Melman

Benjamin MelmanEl experto recuerda que los activos de riesgo registraron un repunte en abril bajo el efecto de las medidas adoptadas

7/05/2020 -

MADRID. A medida que nos acercamos al levantamiento de las restricciones en los principales países occidentales, todavía existe mucha confusión en cuanto a la duración del período de transición y los riesgos de una nueva oleada. Con la excepción de Alemania, ningún país occidental está realizando pruebas a escala masiva para acelerar la cuarentena de las personas infectadas y ni siquiera es seguro que la cantidad de mascarillas disponibles sea suficiente. Se están realizando esfuerzos de investigación sin precedentes para encontrar una terapia, pero por el momento no se han encontrado todavía soluciones. En otras palabras, estamos entrando en un período de distanciamiento social que todo el mundo quiere estimar que durará unos meses, sin ninguna certeza y en el cual el crecimiento se verá fuertemente afectado.

Algunos factores nos sugieren que el próximo ciclo será más incierto que los anteriores.

- Zombificación vs. nuevos jugadores. A diferencia de las recesiones anteriores en las que las empresas reducían deuda y restauraban sus márgenes (el ciclo se reinicia cada vez con empresas que han sido saneadas", lo que ofrece numerosas oportunidades), las empresas que salgan de esta crisis lo harán con un endeudamiento aún mayor y, muy probablemente, con unos márgenes más deteriorados. Estamos asistiendo a una destrucción de capital, donde podrían surgir nuevos actores y generar un nuevo impulso. Pero en general, no hay duda de que por cada empresa "zombie" que desaparezca, dejará espacio para una empresa más productiva, y las compañías que lo sean se volverán zombis. Las políticas económicas trataran de mantener a dichas compañías.

- Reducción del déficit público. El nivel del déficit público sin precedentes tendrá que reducirse. Sin embargo, esta reducción no podrá ocurrir ni demasiado pronto porque obstaculizaría la recuperación y sería contraproducente, ni demasiado tarde porque sería extremadamente peligroso por del alto nivel de deuda pública. Dentro de la Eurozona, los datos disponibles sugieren que Alemania se verá menos afectada por esta crisis que sus socios, ampliando aún más la brecha económica de los países. Italia, Francia y España, por el contrario, saldrán más debilitadas de la crisis, con un nivel muy elevado de déficit. Cuando las normas europeas relativas a la convergencia de la deuda pública se restablezcan, debería alcanzarse un acuerdo político y económico a nivel europeo.

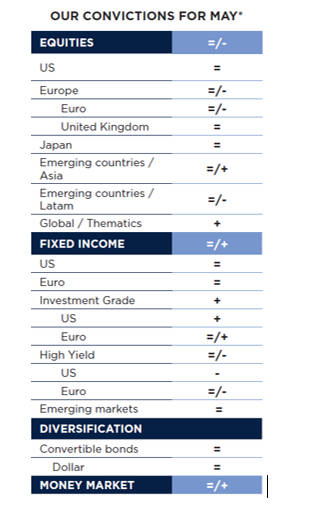

Tras el rebote del mercado que tuvo lugar en las primeras semanas de abril, redujimos nuestra exposición a la renta variable europea pendientes de la reunión del Eurogrupo del pasado 23 de abril. Seguimos a la espera de conocer la respuesta institucional cada vez más heterogénea, tanto económica como políticamente.

Conviene hacer un paréntesis para centrar la atención en los bonos convertibles, que han tendido a escasear en los últimos años en las carteras. Hoy consideramos que la pérdida de interés en esta clase de activos es lo suficientemente sustancial como para reconsiderarla.

Por lo tanto, actualmente estamos ligeramente infraponderados en renta variable y permaneceremos alerta, ya que la situación puede cambiar rápidamente. Más allá del desencadenante de la situación actual, lo que es novedoso en esta crisis es su carácter vertiginoso: el colapso sin precedentes del PIB y la enorme extensión de los programas de estímulo fiscal y monetario.

Exposición neutra

Cuando todo ocurre en las proporciones tradicionales, es relativamente fácil establecer paralelismos entre conceptos que no son exactamente comparables y hacer una estimación de los impactos globales. Sin embargo, dada la escala y las cantidades en juego, debemos permanecer vigilantes. Así, por ejemplo, en tan solo ocho semanas el balance de la Reserva Federal estadounidense (FED) ha aumentado en dos tercios de su total, en la mayor y más larga operación de estímulo monetario jamás realizada en la historia. Hace sólo un mes, incluso el mercado de treasuries estaba fuera de control.

Todos estos problemas se resolvieron hasta un punto que cabe preguntarse si la FED ha tomado más o menos el control de muchos de los mercados. ¿Estamos ante la formación de una nueva burbuja? Es factible, mientras el crecimiento del balance del banco central y la voluntad de las autoridades de apoyar a los mercados se mantengan fuertes, para evitar que la crisis económica se convierta en una crisis financiera. Sobre la base de este resultado, mantenemos una exposición casi neutral a los activos de riesgo.

Si bien existe un vínculo entre los balances de los bancos centrales y los activos financieros, no se entiende bien, ni siquiera por los propios bancos centrales. Además, la vuelta a la normalidad en los mercados podría llevar a la Reserva Federal a no forzar demasiado la descorrelación entre los precios de los activos y los fundamentales, ya que su capacidad salvadora a corto plazo se corresponde con sus efectos potencialmente peligrosos a medio plazo.

Benjamin Melman es CIO de Edmond de Rothschild Asset Management

Noticias relacionadas

visión financiera

Dónde invertir en un contexto de recortes de tipos de interés

Por

-

Informe elaborado por Julian Abdey, Justin Toner, y Damien J. McCann