MADRID. El colapso de rentabilidad de los bonos mundiales desde finales del año pasado se ha hecho patente en los mercados financieros. Las tensiones comerciales, junto con la caída del crecimiento y las expectativas de inflación, han llevado a que el rendimiento de los bonos estadounidenses a 10 años baje del 3,2% al 1,5%. Para los inversores de bonos, esta caída de los rendimientos ha generado las mayores ganancias desde el inicio del año hasta la fecha desde 1995 (los precios se mueven de forma inversa al rendimiento).

Sin embargo, la atención de los inversores se centra ahora en las perspectivas de futuro más sombrías. Las curvas de rendimiento alemanas y suizas son totalmente negativas, e incluso el rendimiento de sus bonos a 30 años se sitúan en el -0,1% y el -0,5%, respectivamente. Esto significa que un inversor que invierte 100 euros en bonos alemanes a 30 años sólo recibirá 97 euros dentro de tres décadas. En los países de la periferia, las curvas de rendimiento de España y Portugal son negativas hasta el vencimiento a 8 años.

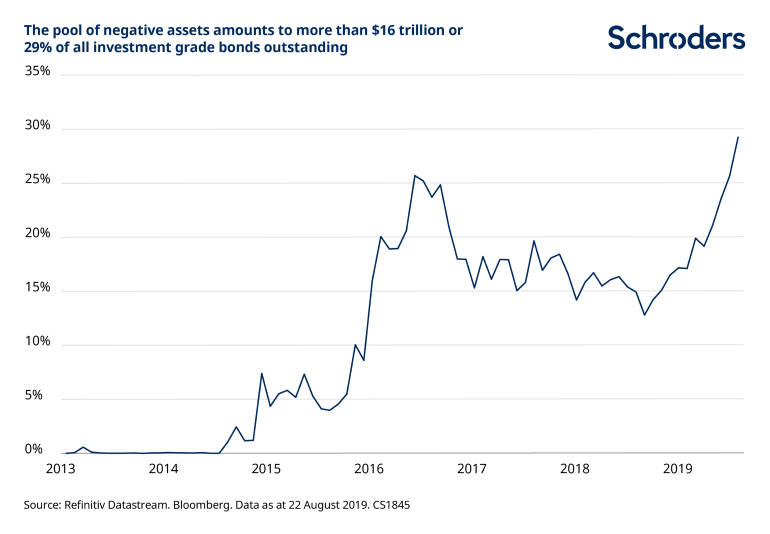

Actualmente hay más de 16 billones de dólares en bonos con rentabilidades negativas, que representan el 29% de todos los activos de renta fija de grado de inversión mundial (cifras a 22 de agosto de 2019). Recientemente, Nestlé emitió el primer bono corporativo a 10 años con rendimiento negativo. Las emisiones en dólares siguen siendo el último oasis en el desierto de la renta fija, ofreciendo rentabilidades positivas, aunque reducidas.

Actualmente hay más de 16 billones de dólares en bonos con rentabilidades negativas, que representan el 29% de todos los activos de renta fija de grado de inversión mundial (cifras a 22 de agosto de 2019). Recientemente, Nestlé emitió el primer bono corporativo a 10 años con rendimiento negativo. Las emisiones en dólares siguen siendo el último oasis en el desierto de la renta fija, ofreciendo rentabilidades positivas, aunque reducidas.

El siguiente gráfico muestra el porcentaje de bonos con rendimiento negativo en el índice Bloomberg Barclays Global Aggregate Bond.

A pesar de ir en contra de la teoría financiera convencional, las rentabilidades negativas podrían acompañarnos durante algún tiempo. Desde 2009, cuando Suecia probó por primera vez los tipos de interés oficiales negativos, varios países han roto el 'límite inferior a cero', ya sea para intentar estimular su economía o para luchar contra el fortalecimiento de su divisa (que perjudica a las exportaciones al encarecerlas). Incluso en EE UU, la posibilidad de ver los rendimientos de los bonos en negativo es ahora objeto de un debate más abierto. El ex presidente de la Reserva Federal, Alan Greenspan, dijo recientemente que "no existe ninguna barrera" a los rendimientos negativos en Estados Unidos.

A pesar de ir en contra de la teoría financiera convencional, las rentabilidades negativas podrían acompañarnos durante algún tiempo. Desde 2009, cuando Suecia probó por primera vez los tipos de interés oficiales negativos, varios países han roto el 'límite inferior a cero', ya sea para intentar estimular su economía o para luchar contra el fortalecimiento de su divisa (que perjudica a las exportaciones al encarecerlas). Incluso en EE UU, la posibilidad de ver los rendimientos de los bonos en negativo es ahora objeto de un debate más abierto. El ex presidente de la Reserva Federal, Alan Greenspan, dijo recientemente que "no existe ninguna barrera" a los rendimientos negativos en Estados Unidos.

Desde el punto de vista de un inversor, esto plantea serias dudas. Después de todo, ¿quién quiere pagar por prestar dinero? Sin embargo, comprar bonos con rentabilidades negativas podría no ser tan loco como parece. A continuación destacamos seis razones:

1) Rendimientos cubiertos

Para los inversores globales de renta fija, el conjunto de oportunidades incluye varias regiones diferentes. Normalmente las inversiones en bonos en moneda extranjera se cubren para eliminar el riesgo de fluctuaciones cambiarias. El coste adicional de la cobertura de divisas puede cambiar el atractivo de los bonos, a menudo de forma bastante drástica.

Por ejemplo, el rendimiento a 10 años de la deuda soberana alemana a -0,6% parece poco atractivo para los inversores en dólares estadounidenses. Sin embargo, los tipos de cobertura de divisas se basan en la diferencia entre los tipos de interés a corto plazo de EE UU y de Alemania y, dado que los tipos de interés a corto plazo estadounidenses son mucho más altos que los de Alemania, los inversores americanos ganan dinero al cubrir la exposición al euro. Con cobertura de divisas, los inversores estadounidenses pueden obtener un rendimiento del 2,2% si invierten en bonos alemanes a 10 años. Esto es más alto que el 1,6% de rentabilidad de los bonos del Tesoro a 10 años de Estados Unidos.

Aunque se espera que la Reserva Federal recorte los tipos de interés, mientras el diferencial entre EE UU y la zona euro continúe siendo elevado, los bonos alemanes seguirán siendo atractivos para los inversores estadounidenses. La cobertura de divisas puede transformar las rentabilidades negativas en positivas.

2) Rentas frente a ganancias de capital

Dejando de lado la cobertura de divisas, los inversores de bonos con rendimiento negativo tienen la garantía de perder dinero si los mantienen hasta el vencimiento. Sin embargo, muchos inversores no tienen la intención de hacerlo. Un inversor que considere que es probable que los rendimientos sigan cayendo podría comprar bonos con rendimiento negativo con la expectativa de que se beneficiará de venderlos, si su visión resulta correcta.

Por ejemplo, el bono suizo a 10 años rendía al -0,1% a principios de año. A pesar de ello, a 22 de agosto, habría retornado el 5,6% en lo que va de año. Los rendimientos negativos no son un impedimento para obtener rentabilidad positiva. Por supuesto, esto funciona en ambos sentidos. Cualquier aumento de los rendimientos podría acarrear pérdidas significativas.

3) Beneficios de la diversificación de la cartera

En un contexto más amplio de asignación de activos, los bonos siguen desempeñando un papel vital, incluso con rendimientos negativos. Los bonos han tendido a rendir bien cuando la renta variable ha caído y viceversa. El aspecto de la reducción del riesgo es especialmente importante en tiempos de crisis. En los episodios de 'fuga hacia activos refugio', los bonos gubernamentales suelen ser los principales beneficiarios del capital que sale de las acciones. Esto significa que incluso si los bonos con rendimiento negativo restan rentabilidad en condiciones normales, pueden reducir considerablemente el riesgo de una cartera.

4) Inversores con pasivo

Los inversores relacionados con la responsabilidad o un pasivo, como las compañías de seguros y los fondos de pensiones, no siempre están preocupados por los niveles absolutos del rendimiento o las perspectivas de rentabilidad de los bonos. A menudo compran bonos como una 'contrapartida' de sus obligaciones. El valor actual de estas responsabilidades se calcula de diversas maneras, pero suele está fuertemente influenciado por el rendimiento de la deuda pública.

Por ejemplo, en la zona euro, los tipos utilizados por el sector asegurador son negativos hasta el vencimiento a 11 años. Por lo tanto, estos inversores pueden comprar bonos alemanes de rendimiento negativo para igualar un pasivo en el futuro. Sus valores se moverán en tándem unos con otros. La alternativa de no comprar activos con rendimientos negativos los expondría a riesgos significativos si los tipos de interés siguieran bajando.

5) Bonos como cobertura contra la deflación

La mayoría de los activos sufren en periodos de deflación (cuando los precios caen). Los bonos soberanos con cupones fijos son una excepción. Debido a sus pagos de cupón fijo y del principal, retienen su valor y ofrecerán una rentabilidad real positiva (ajustada a la inflación) si la inflación cae por debajo de su rendimiento. En otras palabras, un bono de rendimiento negativo puede proporcionar un retorno real positivo si hay deflación. Por lo tanto, los bonos de rendimiento negativo pueden actuar como cobertura contra la deflación.

Aunque la deflación no es una realidad en Europa en este momento, la inflación se ha mantenido obstinadamente baja en los últimos años, pese los esfuerzos de los bancos centrales. Como resultado, muchos inversores están preocupados de que podamos sufrir la deflación en el futuro - Japón ha estado lidiando con ella durante más de dos décadas. Los bonos de interés fijo, ya sean con rendimiento positivo o negativo, serían una de las pocas clases de activos que se esperaría que tuvieran un buen comportamiento en caso de un escenario deflacionario.

6) Falta de alternativas

Los inversores de bonos soberanos que no estén contentos con pagar por prestar su dinero tienen pocas alternativas que no impliquen asumir un mayor nivel de riesgos: los depósitos apenas rinden e incluso se están viendo casos en los que los bancos están repercutiendo en sus clientes tipos de depósito negativos; almacenar el efectivo físicamente tiene un coste elevado y es demasiado poco práctico; el resto del espectro de la renta fija (corporativa o high yield) implica más riesgo y no es inmune a los tipos negativos… Por tanto, aunque a priori parezca irracional, pensamos que todos estos argumentos respaldarán la demanda de bonos con grado de inversión.

Kristjan Mee es analista de Schroders

Kristjan Mee

Kristjan Mee