MADRID. ¿Cuándo va a llegar la próxima recesión? Si usted está en Alemania, probablemente ya la habrá presenciado. Las cifras PIB alemán en el cuarto trimestre de 2018 se publicarán el 14 de febrero, justo a tiempo para el Día de San Valentín. Ese día será cuando sabremos si Alemania ha caído en una recesión "técnica" en la segunda mitad de 2018. Una recesión como ésta se entendería como tal por los dos trimestres consecutivos de crecimiento negativo.

Sobre todo, esta cifra muestra cómo de absurdo resulta la definición general de una recesión. Según este término, una caída de 0,1% en el PIB en dos trimestres sería una recesión, mientras que una caída cinco veces mayor en la producción económica de 1% en un trimestre, seguida de un crecimiento cero en el próximo, no sería una recesión. Es por esto que los economistas tienden a preferir una definición más amplia o precisa dado que las recesiones simplemente marcan los periodos en que los recursos son infrautilizados.

Este no parece ser el caso de Alemania. En concreto, en el tercer trimestre, el sector automóvil sufrió si bien, a comienzos del cuarto trimestre, los pedidos volvieron a aumentar, lo que sugiere una recuperación en la producción para principios de 2019. En diciembre, la producción en el sector de la construcción cayó un 4%, lo que podría arrastrar el cuarto trimestre hacia números rojos. Sin embargo, aunque existen muchos problemas por los que preocuparnos, no creemos que la industria de la construcción alemana sea uno de ellas.

Sources: Bloomberg Finance L.P., DWS Investment GmbH as of 2/7/19

Sources: Bloomberg Finance L.P., DWS Investment GmbH as of 2/7/19

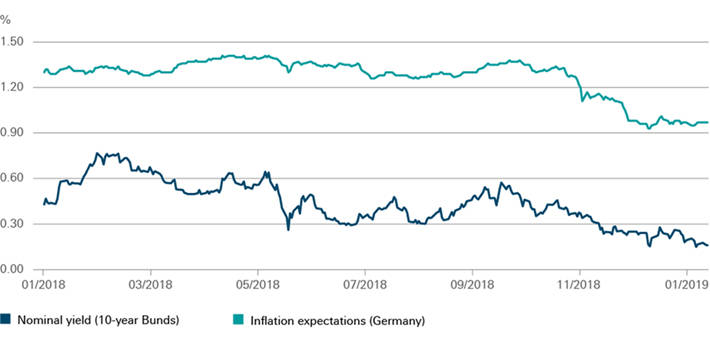

De todas formas, en lo que se refiere a 2019, no debemos relajarnos. La caída de los rendimientos de los bonos del gobierno alemán nos da que pensar. Esta reflexión se extiende tanto a los rendimientos nominales como a los rendimientos con vencimientos más largos indexados a la inflación, tal y como muestra nuestro 'Gráfico de la Semana'.

La diferencia entre los rendimientos reales y nominales (la llamada tasa de equilibrio de la inflación y el indicador de expectativas de inflación) también se ha reducido, en el caso del vencimiento a diez años, incluso ha marcado un nuevo mínimo de dos años. Todo ello muestra que hay poco dinamismo económico. Además, el hecho de que desde enero de este año, el Banco Central Europeo (BCE) también haya paralizado las nuevas compras de títulos, como parte de su programa de compras, debería haber contribuido a que los rendimientos de los títulos subiesen.

Riesgos políticos

Sin embargo, desde la caída del índice Ifo y unas ventas minoristas significativamente más bajas en Alemania en diciembre de 2018, hasta el empeoramiento del Índice de Gerentes de Compras (PMI) en Francia e Italia, parece que los síntomas de debilidades en la eurozona se están acumulando. En este contexto, existen también varios riesgos políticos desde el caos del Brexit hasta los conflictos comerciales. Si las perspectivas de crecimiento de verdad se deterioran significativamente, no se puede descartar que el BCE reanude su programa de compras de bonos con compras netas. Esta posible reactivación del BCE provocaría que los precios de todos los bonos, incluidos el del Bund alemán, aumentasen más y los rendimientos siguiesen cayendo.

Así, podemos concluir que los bancos centrales y las recesiones podrían tener algo en común con la celebración del Día de San Valentín. No importa cuánto seas de previsor o con qué cuidado planifiques: siempre puede salir algo mal.

Ulrich Willeitner es Senior Portfolio Manager de DWS para bonos europeos