despide julio por debajo del -0,30%

Un Euríbor en mínimos históricos descuenta nuevas (y próximas) bajadas en las hipotecas

31/07/2019 -

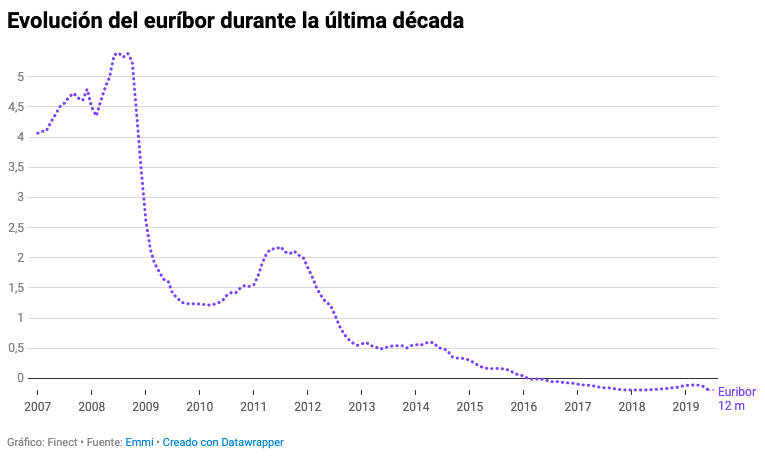

VALÈNCIA. El Euríbor, principal indicador hipotecario en España, ha batido un nuevo récord histórico en las dos décadas de vida que lleva en activo. Lo ha hecho al cerrar julio en un -0,282% a falta de confirmar el dato oficial, mientras la nueva plusmarca todo apunta a que no tardará mucho en batirse a la vista de la batería de medidas que prepara el Banco Central Europeo (BCE) de cara a su próxima reunión de septiembre, tal y como dejó caer Mario Draghi la semana pasada. O lo que es lo mismo: el precio oficial del dinero en la Eurozona será negativo por primera vez para los ciudadanos de la calle porque a los bancos les cuesta pagar un 0,4% por dejar aparcado su dinero en la institución que preside el banquero italiano.

Simone Colombelli, director de Hipotecas de iAhorro.com, advierte que "desde que el Euríbor tocó fondo hace 16 meses ha tenido un comportamiento muy inestable. Hasta marzo de 2019, el índice de referencia para las hipotecas variables parecía que se acercaba a cero hasta febrero de 2019. Sin embargo, en marzo de este año se daba la vuelta y volvía a caer poco a poco. Este descenso ha sido más pronunciado en este mes de julio donde algunos días el recorte ha sido muy abrupto. Por ejemplo, el día 24 de julio llegó a cerrar en el -0,321% y durante 8 días se ha mantenido por debajo del -0,3%".

Tras la decisión del BCE de mantener el precio oficial de la Eurozona en el 0% el pasado 25 de julio -y tras el mensaje posterior de Mario Draghi-, el Euríbor volvió a caer con fuerza hasta situarse en los niveles actuales. Con este dato ya son 41 los meses en los que lleva en negativo desde que en febrero de 2016 registrase el primer valor bajo cero. "La actual situación del Euríbor es totalmente excepcional. La volatilidad del índice ha hecho que todas las previsiones sean incorrectas y a día de hoy no podamos prever cuándo cambiará de tendencia o si se acercará a cero en el medio plazo", añade Simone Colombelli.

El dato del Euríbor también contrasta con la tendencia del mercado. Mientras el indicador sigue en negativo, los clientes prefieren las hipotecas fijas. "Muchos bancos están apostando ahora por las fijas y si se compara bien podemos encontrar tipos muy interesantes. Por ejemplo, esta semana BBVA ha bajado su hipoteca fija hasta el 1,35%. En el caso de las variables también hay mercado para muchas entidades, otro ejemplo es Openbank que acaba de actualizar su TIN al 0,99% + Euríbor", destaca el director de Hipotecas de iAhorro.com.

Y como bien dice el refranero español, 'a río revuelto, ganancia de pescadores' porque todos aquellos que tengan que actualizar este mes su hipoteca se van a beneficiar del desplome del Euríbor. La nueva caída del índice hipotecario supone para muchos españoles una rebaja en sus cuotas. Por ejemplo, como advierte iAhorro.com, para un ciudadano que tenga un préstamo de 150.000 euros a pagar en 30 años con un diferencial del 0,99% pagará este mes una cuota de 462,98 euros frente a los 469,42 que pagaba hace un año. Esto supone una rebaja mensual de 6,44 euros o lo que es lo mismo, 77,28 euros al año.

En el caso de un ciudadano con una hipoteca de 300.000 euros a 30 años y con un diferencial de Euríbor +0,99%, el ahorro será mayor. En este caso, la nueva mensualidad será de 925,95 euros en lugar de 938,83 euros de hace un año. El ahorro mensual será de 13,62 euros y el anual de 163,44 euros, según los cálculos del comparador independiente líder en España de productos de financiación personal.

La firma de hipotecas se dispara un 11,2%

Todo ello llega en un momento donde el número de hipotecas constituidas sobre viviendas inscritas en los registros de la propiedad se situó en 34.883 el pasado mes de mayo, cifra un 11,2% superior a la del mismo mes de 2018, según los últimos datos del Instituto Nacional de Estadística (INE), que recuerda que los datos de esta estadística proceden de escrituras públicas realizadas anteriormente. Con este avance interanual, la firma de hipotecas sobre viviendas regresa a terreno positivo después de que en abril presentara una leve corrección del 0,1%.

De acuerdo con los números difundidos por el INE, el importe medio de las hipotecas sobre viviendas subió un 5% respecto a mayo de 2018, hasta los 124.131 euros, mientras que el capital prestado subió un 16,8% en tasa interanual, hasta rozar los 4.330 millones de euros. En términos mensuales (mayo sobre abril), el número de hipotecas sobre viviendas avanzó un 20,2%, mientras que el capital prestado para este tipo de hipotecas repuntó un 19,6%. En ambos casos se trata del mayor ascenso en este mes desde 2017.