análisis

Acerinox está en camino de hacer historia

14/12/2021 -

MADRID. El análisis semanal aterriza sobre el sector acerero, más concretamente sobre Acerinox. La compañía líder en producción de acero inoxidable a nivel internacional se dirige hacia lo que podría ser el mejor cierre de ejercicio de sus 40 años de historia.

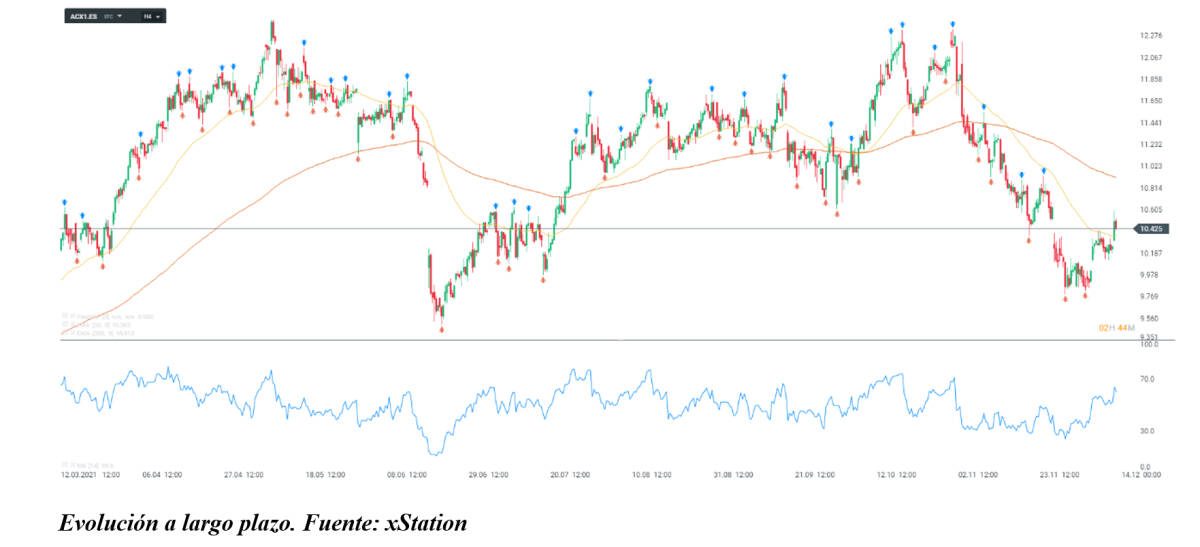

Pese a que su rentabilidad acumulada desde el mes de enero (cerca del 20,7%) la sitúa en decimosexto lugar dentro de la clasificación del Ibex 35, su buen desempeño en términos de producción, optimización de eficiencia y de costes durante los primeros nueve meses de 2021 han sido el secreto de su éxito. Actualmente, el precio oscila entre 10,480 y 10,485 euros por acción tras recuperarse de su mínimo local en 9,835 euros, alcanzado a cierre del pasado mes de noviembre.

Tras unos potentes resultados empresariales en el tramo de enero a septiembre de 2021, Acerinox parece dirigirse hacia el mejor resultado de toda su trayectoria. Tanto en términos de beneficio neto (12 veces el obtenido en el mismo período de 2020), facturación (+38%) o producción de acero (+26%), la compañía ha dejado patente la mejora de su línea de negocio en prácticamente todos los aspectos.

Adicionalmente, a nivel sectorial se sitúa entre las que mejor rendimiento acumulan en 2021, siendo una de las grandes beneficiadas de la fase de apertura económica tras la pandemia (junto al sector de materias primas).

De forma adicional a lo comentado anteriormente, algunas de las principales cifras observadas en los resultados del tercer trimestre han registrado mejoras con respecto a lo observado en el segundo. Ejemplos de ello son el beneficio neto (+37%) o la deuda financiera neta (74 millones inferior).

En línea con lo anterior, la compañía estima un buen desempeño a cierre del 4T (y de ejercicio, en general) que incluye mejoras en el EBITDA (debido tanto a los bajos niveles de demanda observados como a una acrecentada demanda).

En el plano técnico, debe tenerse en cuenta el nivel 38,2% del retroceso de Fibonacci, que fue trazado desde la zona de doble techo observada entre el 19 de octubre y el 1 de noviembre de 2021). En este nivel (10,775 euros), se ha observado doble suelo, lo que, en caso de continuar la actual tendencia alcista, podría devolver al precio a esta zona. En caso contrario, el retroceso podría conducir al nivel anterior (23.8%), coincidente con la zona de precios de 10,420 euros.

Miguel Momobela es analista de XTB

Noticias relacionadas

los mejores cosechados hasta septiembre

Acerinox recorta un 53% su beneficio hasta los 348 millones

Por