opinión

Cinco grandes cambios que están transformando los mercados

Jody Jonhson

Jody JonhsonLos inversores van a tener que reajustar sus expectativas sobre lo que esperan de un entorno de inversión típico como explica la gestora de renta variable

23/11/2022 -

MADRID. En los últimos meses, los expertos se han centrado principalmente en la rotación del crecimiento al valor, pero creo que esa visión es demasiado simplista. Se están produciendo muchos cambios de manera simultánea que podrían definir la evolución de los mercados de todo el mundo durante los próximos diez años.

Muchos inversores esperan una vuelta a la normalidad cuando la inflación empiece a ceder y los bancos centrales dejen de subir los tipos de interés. Sin embargo, en mi opinión, el mundo está atravesando un periodo de importantes cambios y los inversores van a tener que reajustar sus expectativas sobre lo que esperan de un entorno de inversión típico. A continuación, recogemos cinco grandes cambios que están transformando las economías y los mercados actuales, así como las consecuencias para la inversión a largo plazo:

1) De un periodo de caída de tipos de interés a subidas de tipos y aumento de la inflación

El mercado se enfrenta a un entorno macroeconómico que no veíamos desde hace mucho tiempo. La inflación está en su nivel más alto desde principios de la década de 1980. Además, venimos de un periodo de 40 años de caídas de tipos de interés. La trayectoria profesional de la mayoría de los gestores es más corta; algunos incluso tienen menos de 40 años. Esa es, en parte, la razón por la que al mercado le está resultando complicado adaptarse a esta nueva realidad.

¿Estamos al final de un ciclo de desinflación de 40 años?

Fuente: Capital Group, Refinitiv Datastream. Información a 26/10/2022.

Es fácil suponer que estamos ante desajustes del mercado que podrían corregirse con rapidez. Por ejemplo, los mercados de renta fija descuentan la vuelta a una inflación del 2% en dos años. Pero estos ciclos suelen durar mucho más de lo que se espera, y hay motivos para pensar que el aumento de la inflación tiene carácter estructural y podría prolongarse en el tiempo.

En este nuevo entorno soy especialmente prudente con las compañías que están muy apalancadas o que están aumentando su nivel de deuda. El dinero ha dejado de ser «gratis», así que una buena parte de las ganancias tendrá que destinarse al servicio de la deuda. Las compañías con capacidad para financiar su propio crecimiento y las que presentan una sólida capacidad de fijación de precios y unos flujos de caja sostenibles seguirán resultando atractivas en un entorno de inflación elevada y de mayores costes de capital.

2) De un mercado liderado por unas pocas empresas a un liderazgo de mercado más amplio

Creo que nos vamos a enfrentar a un mercado muchos menos concentrado en el futuro. Durante los últimos diez años, el mercado ha estado dominado por un puñado de compañías tecnológicas en las que había que invertir sí o sí para seguir el ritmo del mercado. Pero creo que eso ya se ha acabado.

En mi opinión, podrían surgir nuevas oportunidades en una gran variedad de compañías, sectores y geografías. Más allá del sector tecnológico, las empresas bien gestionadas podrían tener su oportunidad de volver a brillar.

Por ejemplo, las compañías de comercio electrónico han pasado de revolucionar el mercado a ser cuestionadas. Suelen tener unos márgenes muy bajos, resultan difíciles de escalar y la gestión de la logística de entrega también es compleja. Son muy pocas las que lo han hecho bien. Algunos comercios tradicionales que han combinado las ventajas de las tiendas físicas con una experiencia atractiva de compra por internet están comenzado a arrebatar cuota de mercado a las compañías de comercio electrónico.

Menor concentración entre los líderes del mercado.

Fuente: Capital Group, Refinitiv Datastream, Standard & Poor's. Información a 30 de septiembre de 2022. Datos indexados a 100 a 1 enero 2005.

Tras la caída que registraron los mercados en 2020, pensé que podría ampliarse el espectro de compañías que lideraban el mercado, como así ha sido. En mi opinión, se trata de una tendencia favorable, que respalda la razón que me ha llevado a reducir el nivel de concentración de mis propias carteras de inversión. En teoría, debería ser un entorno positivo para gestores activos frente a pasivos.

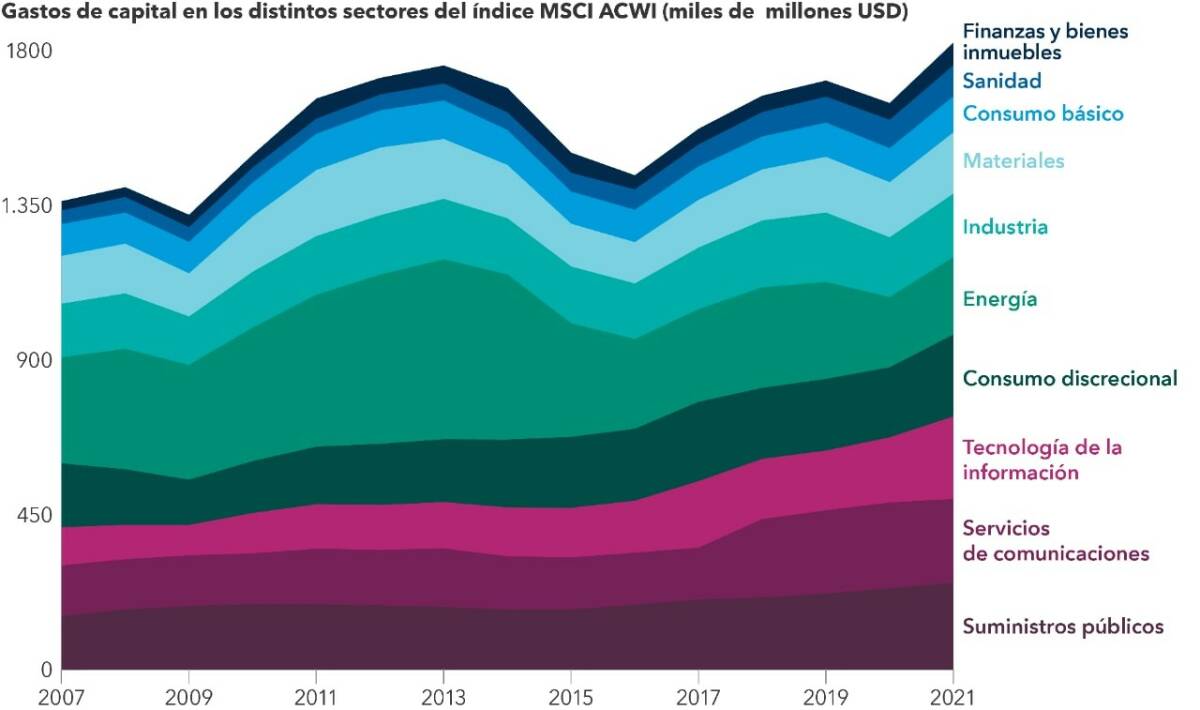

3) De activos digitales a activos físicos

El último mercado alcista estuvo dominado por compañías tecnológicas que hicieron su fortuna gracias a los activos digitales, como los mercados electrónicos, las plataformas de streaming, los motores de búsqueda y las redes sociales. Esto eclipsó el hecho de que no se puede construir una nueva economía sin los sectores más tradicionales. No es que las compañías que priorizan el entorno digital vayan a desaparecer, pero creo que los inversores van a prestar una mayor atención a las materias primas y los fabricantes de activos físicos.

El superciclo del gasto de capital podría impulsar un nuevo renacimiento industrial.

Fuente: Capital Group, FactSet, MSCI. En dólares actuales. Información a 31 diciembre 2021.

Podría pensarse que tendencias como la transición hacia las energías renovables van a acabar con las compañías de sectores tradicionales como la industria, los materiales o la energía. Sin embargo, algunas empresas podrían crecer, como aquellas que están ayudando a otras a ser más eficientes energéticamente, ya sea con edificios inteligentes, gestión de la energía o sistemas de calefacción, ventilación y aire acondicionado que favorezcan la reducción de emisiones de gas. Otras tendencias globales, como la modernización de la red eléctrica, la relocalización y la seguridad energética, pueden provocar un auge de la inversión de capital en los distintos sectores. Se trata de áreas en las que las compañías industriales bien gestionadas podrían resurgir con fuerza.

4) De la expansión de las valoraciones al crecimiento de los beneficios

En los últimos cinco a diez años, muchos de los inversores más nuevos se sintieron atraídos por el nivel tan elevado de las valoraciones, y ahora dan por sentado que volverán a alcanzarse esos niveles en el próximo mercado alcista. Cuando los tipos de interés estaban próximos a cero el mercado podía asumir unos múltiplos elevados, pero creo que esos días ya han quedado atrás.

A la hora de evaluar mi cartera trato de hacerme las siguientes preguntas: ¿qué pasa si la compañía no cotiza a un ratio PER de 25 veces en 2027? ¿Y si solo cotiza a un ratio de 15 veces? Si puedo hacer que la cotización alcance ese nivel, es probable que pueda limitar las pérdidas. Desde ese punto de vista, trato de encontrar compañías emergentes y orientadas al crecimiento que no están valoradas como tales. Me parecen interesantes aquellas compañías que pueden también ofrecer un potencial alcista en la valoración, pero cuya tesis de inversión no depende de ello.

Si en el próximo mercado alcista la expansión de los múltiplos es limitada, la rentabilidad de las compañías tendrá que basarse en el crecimiento de los beneficios, lo que significa que los mercados podrían no mostrarse tan pacientes con las compañías poco rentables. Las empresas cuyos modelos de negocio dependen de los bajos tipos de interés van a desaparecer, como también van a hacerlo aquellas que financiaron sus pérdidas al mismo tiempo que trataban de crecer con rapidez, aunque no salieran las cuentas. Antes, los mercados pagaban mucho por el crecimiento futuro, pero con unos tipos de interés más altos ya no están tan dispuestos a hacerlo. El mercado está abandonando los modelos de negocio que no funcionan cuando el dinero ya no es gratis.

5) De las cadenas de suministro globales a las cadenas regionales

La globalización de las cadenas de suministro es otra de las tendencias que está cambiando. Durante una generación, las compañías trasladaron las actividades de fabricación a países extranjeros con el fin de reducir los costes y aumentar los márgenes. Pero las limitaciones que trae consigo anteponer la eficiencia a la capacidad de resistencia resultan ahora evidentes. El aumento de las tensiones geopolíticas y las interrupciones de suministro que ha provocado la pandemia han llevado a las empresas a acercar las cadenas de suministro a sus respectivos países.

Aunque los cuellos de botella que provocaron los cierres impuestos a causa del covid han mejorado, muchas compañías siguen sintiendo su efecto. La industria del automóvil es un claro ejemplo. Los principales fabricantes de automóviles tienen decenas de miles de coches sin terminar que están a la espera de alguna pieza, que a veces es tan pequeña como un chip semiconductor de bajo coste. Las compañías están aumentando el nivel de excedente en sus cadenas de suministro, para tratar de evitar que un único desajuste pueda acabar con toda la operación.

Aunque desaparezcan los problemas relacionados con la pandemia, creo que el aumento de los conflictos geopolíticos ha llegado para quedarse y continuará impulsando este cambio. El entorno actual me recuerda al que había en la década de 1970, con tensiones entre Rusia y Occidente, enfrentamientos con China, el auge de líderes autoritarios en todo el mundo y menor cooperación internacional. Desde la caída del Muro de Berlín, hemos tenido más de 30 años de relativa paz y prosperidad. Pero ahora hay más riesgos, y este entorno apunta a que la reducción de las valoraciones está justificada y que las «sorpresas» ya no lo serán tanto.

El incremento de las tensiones en todo el mundo ha aumentado el riesgo que supone depender de las cadenas de suministro internacionales.

Fuente: Capital Group; Caldara, Dario y Matteo Iacoviello (2022), «Measuring Geopolitical Risk», American Economic Review, abril, 112(4), pág.1194-1225. El Índice de Riesgo Geopolítico es una medida de los acontecimientos geopolíticos adversos y los riesgos asociados, basada en el recuento de los artículos de prensa que cubren las tensiones geopolíticas, que utiliza una muestra de 10 periódicos que se remontan a 1985. Los valores del índice reflejan una media suavizada de 12 meses de datos mensuales. Información a septiembre 2022.

Pensemos en Taiwan Semiconductor Manufacturing Company (TSMC), el principal fabricante de semiconductores de última generación del mundo. Tras haber concentrado la mayor parte de su capacidad en Taiwán, enclave de fuertes tensiones geopolíticas, la compañía está construyendo su primer centro de producción en Estados Unidos, así como una nueva fábrica en Japón. Esta regionalización debería crear una cadena de suministro que resulte más eficiente para algunos de sus principales clientes en Estados Unidos, como los fabricantes de automóviles y las compañías tecnológicas como Apple, Qualcomm y Broadcom.

Un enfoque de inversión flexible nos puede ayudar a hacer frente al entorno actual

La combinación de tipos de interés reducidos y mercados alcistas ha hecho que los últimos diez años nos hayan parecido como un largo día de sol y playa. Algunos chubascos han hecho que los bañistas se queden en casa, pero estos siguen mirando por la ventana y esperando que pase la tormenta. No se dan cuenta de que ha cambiado el sistema meteorológico, con más nubes, temperaturas más bajas y vientos muchos más fuertes. El mundo no se está acabando, pero puede que se convierta en un lugar más húmedo, nublado y frío. Se acabó lo de pasar el día en la playa.

Puede sonar pesimista, pero creo que estamos en un momento apasionante para invertir. Los nuevos entornos de mercado ofrecen oportunidades, y ahí es donde la experiencia y la flexibilidad pueden ser esenciales.

Jody Jonsson es gestora de renta variable de Capital Group

Noticias relacionadas

oportunidades de inversión en 2024

La evolución económica, factor decisivo en la marcha de las bolsas

Por