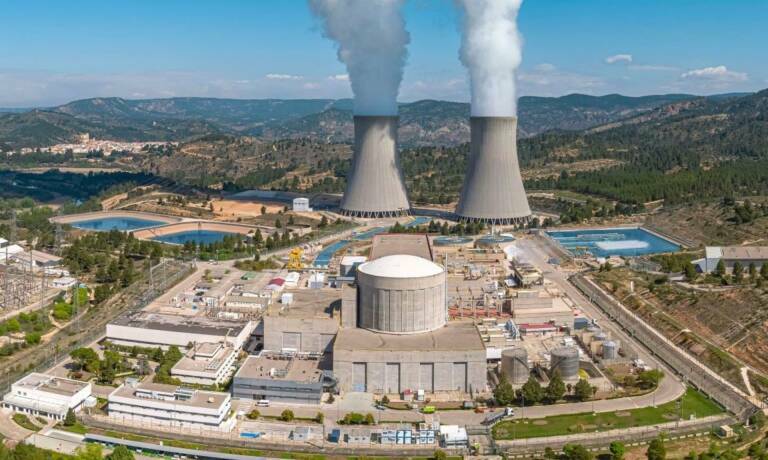

VALÈNCIA. Valencia cuenta en el municipio de Cofrentes con uno de los 7 reactores nucleares que hay en operación en España. Esta central inició su actividad el día 14 de octubre de 1984 y este otoño cumplirá 39 años. Para tener una idea de la magnitud de esta instalación, cabe indicar que proporciona en torno al 20% de la energía consumida en la Comunidad Valenciana. Si comparamos con la energía consumida en la provincia de Valencia esta cifra sube significativamente. No obstante, esta energía es vertida a la red nacional y también contribuye a la estabilidad de la red en todo el territorio nacional.

La central de Cofrentes tiene fecha prevista de cierre para en el año 2030, tras la parada de otras tres centrales en los tres años previos. Estos planes implican prescindir de una fuente caracterizada por una generación constante a lo largo de las 24 horas del día en lo que se conoce como “baseload” y su reemplazo no será cuestión sencilla, pues entre las fuentes alternativas, tan solo la hidráulica y la generación térmica convencional (carbón y gas) presentan esta propiedad.

El hecho que se clausure una instalación importante en Valencia no supone en principio riesgo para la estabilidad del servicio, pues la red nacional está suficientemente mallada y es capaz de transportar energía de otras regiones. El principal interrogante que se presenta es saber cuáles serán las fuentes alternativas que se utilizarán. En este contexto, el Plan Nacional Integrado de Energía y Clima (PNIEC) ha establecido una hoja de ruta considerando los cierres de las centrales nucleares y potenciando las fuentes renovables como estrategia de futuro. El fomento de las renovables proporcionará energía limpia a coste variable nulo, pero con una discrecionalidad dependiente de condiciones climatológicas no gestionables. La única alternativa para reemplazar “baseload” con renovables intermitentes está en el almacenamiento energético, pero desafortunadamente el PNIEC en su versión actual es claramente insuficiente y no despeja la incógnita de cómo abordar este reemplazo con garantías.

El caso de Cofrentes y del resto de instalaciones nucleares de España no es único, y recientemente leímos el 15 de abril la noticia de la paralización definitiva de los tres últimos reactores que Alemania todavía tenía en funcionamiento. La parada de estos reactores supone una merma de producción de aproximadamente el 5% de la energía anual consumida por este país, una cifra bastante modesta comparada con la generación que tuvo a principios del año 2000, donde esta fuente alcanzó a generar sobre el 30% de la electricidad consumida en Alemania.

Durante las últimas semanas la mayor parte de los comentarios y artículos en prensa sobre este tema han tratado de explicar esta decisión con argumentos de eventos del pasado, como la catástrofe de Fukushima y la llegada al poder de Angela Merkel con el apoyo de los verdes, pero pocos medios han explicado cómo está logrando este país prescindir de esta fuente tan notoria, y de cómo conseguirá en el futuro cubrir el hueco que deja la nuclear.

En el caso alemán, la propuesta de futuro más anunciada para sustituir la nuclear está en las renovables intermitentes (eólica y solar), pero, merced a la observación de la evolución de los últimos años y tras los acontecimientos recientes, todo parece apuntar a la preferencia por volver al carbón como principal recurso primario. En el año 2018, Alemania tenía una contribución del carbón del 36%, que logró reducir hasta el 24% en el 2020. No obstante, la recuperación económica y los efectos de la guerra de Ucrania han hecho que en el 2022 se haya regresado al 33%, y hay previsión de cifra récord para 2023.

En el caso alemán, la propuesta de futuro más anunciada para sustituir la nuclear está en las renovables intermitentes (eólica y solar), pero, merced a la observación de la evolución de los últimos años y tras los acontecimientos recientes, todo parece apuntar a la preferencia por volver al carbón como principal recurso primario. En el año 2018, Alemania tenía una contribución del carbón del 36%, que logró reducir hasta el 24% en el 2020. No obstante, la recuperación económica y los efectos de la guerra de Ucrania han hecho que en el 2022 se haya regresado al 33%, y hay previsión de cifra récord para 2023.

Mientras que las fuentes renovables intermitentes van creciendo a ritmo constante, pero lento, las fuentes fósiles presentan en las estadísticas un crecimiento mucho más acusado. El giro geopolítico de Alemania con la brusca desconexión del gas natural ruso ha provocado una alta incertidumbre en el panorama energético y lo más probable es que los 36 GW de potencia instalada de carbón serán clave para proporcionar energía masiva y estable a lo largo de las 24 horas del día, en lo que se ha indicado antes como el “baseload” necesario del sistema.

Un elemento diferenciador de Alemania frente al caso de España es la posibilidad que tiene el primero de recurrir a las conexiones internacionales para importar y exportar energía eléctrica. En concreto, este país cuenta con once países próximos con los que poder intercambiar energía, lo cual facilita enormemente la estabilidad de su sistema eléctrico.

En resumen, el caso alemán ha optado por la generación con carbón y las renovables como sustituto de la nuclear y para ajustar a la demanda necesitará del gas natural y de las conexiones internacionales. Dependiendo de la evolución del precio del gas, veremos mayor o menor protagonismo del carbón, o del gas, en el mix energético.

De cualquier forma, tanto el carbón como el gas natural son combustibles fósiles cuya combustión genera emisiones de gases de efecto invernadero, las cuales irán al alza en los próximos meses. Es decir, la estrategia adoptada por Alemania se apoya en sustituir la generación nuclear, cuyas externalidades negativas les afectaban principalmente a ellos, por unas fuentes cuyas externalidades son repartidas por toda Europa en forma de emisiones a la atmósfera de toneladas de gases de efecto invernadero y otros contaminantes. Además de estos contaminantes, habrá mayores emisiones de radiación, debido a la liberación de radón y otros isótopos radiactivos presentes en el subsuelo y que la minería libera. El gesto alemán se ha vestido de renovables y transición ecológica, pero en el corto y medio plazo es un retroceso hacia una contaminación cierta y compartida hacia otros países.

Contar con las renovables como alternativa creíble hubiera requerido no solo un mayor desarrollo de estas, sino también de una integración de estas fuentes limpias con un almacenamiento dimensionado a las necesidades reales. Desde una perspectiva de mercado, el escenario más previsible para los próximos años en Alemania será un incremento de los precios medios de la electricidad, junto a una mayor volatilidad de los precios. El principal motivo de la volatilidad, o variabilidad de los precios, está en la falta de capacidad para almacenar la energía producida por las fuentes renovables intermitentes a lo largo de las 24 horas del día. Además, en el caso de que la economía alemana no progresara como se espera, lo más probable es que seamos testigos de una mayor utilización del carbón y otros combustibles fósiles. Ambos escenarios llevan a posicionar a la electricidad como un recurso clave en la economía.

El caso alemán es un ejemplo para seguir de cerca, y no necesariamente por ser un referente para emular, sino por el hecho de que España tiene una previsión de cierre de nucleares de mayor envergadura, cuya cuenta atrás ya se ha iniciado. Extinguir la generación nuclear sin una planificación adecuada de “baseload” y/o almacenamiento de energía es una irresponsabilidad que no podemos permitirnos, pues las consecuencias sobre los precios de la electricidad y el impacto en la economía son inmediatas. No olvidemos que carecemos del “comodín” de los países vecinos, pues tanto Marruecos como Portugal tiene sistemas eléctricos de inferior dimensión y menor capacidad. Además, el posible apoyo por parte de Francia no parece claro, tanto en disposición como en capacidad de las interconexiones existentes y previstas para el futuro.

Roberto Gómez Calvet. Profesor de la Universidad Europea de Valencia

Foto: CENTRAL NUCLEAR DE COFRENTES/ARCHIVO

Foto: CENTRAL NUCLEAR DE COFRENTES/ARCHIVO