MADRID. El Banco Central de Canadá subió la semana pasada los tipos de interés en 50 puntos básicos, sumándose así a la expectativa resiliente del mercado que tanto el Banco Central Europeo (BCE) como la Reserva Federal estadounidense (FED) realicen el mismo movimiento en sus decisiones en las reuniones de mediados de este mes. Sin embargo, es interesante atender a las palabras de uno de los miembros de la FED y presidente de este organismo de Richmond, Thomas Barkin, que estudió detenidamente los últimos datos relacionados con la inflación.

Barkin dijo que los datos, que han desencadenado una venta masiva y progresiva del mercado de bonos de EE UU, le llevaron a llamar directamente con el presidente de la Reserva Federal, Jerome Powell, para brindar su apoyo a un aumento de tipos de interés mayor que el que la FED casi había prometido anunciar días después. "Muévete lo más rápido posible sin romper cosas", dijo Barkin en una entrevista el mes pasado sobre su mensaje a Powell. Esto fue en mayo.

Las conversaciones dieron sus frutos pues Powell acabó fijando los tipos de la FED a raíz de los datos de inflación. Por aquel entonces, y en cuestión de días, el banco central americano anunció un aumento de 75 puntos básicos, mayor de lo esperado, lo que supuso el mayor paso individual en casi 30 años; y, además, lo que se convertiría en parte de su aumento más pronunciado en los tipos de interés desde la década de 1980. Fue la señal para que los bancos centrales de todo el mundo se unieran a una reversión de décadas de políticas de dinero barato (o gratis), que afectará la fortuna económica de las personas en todo el mundo.

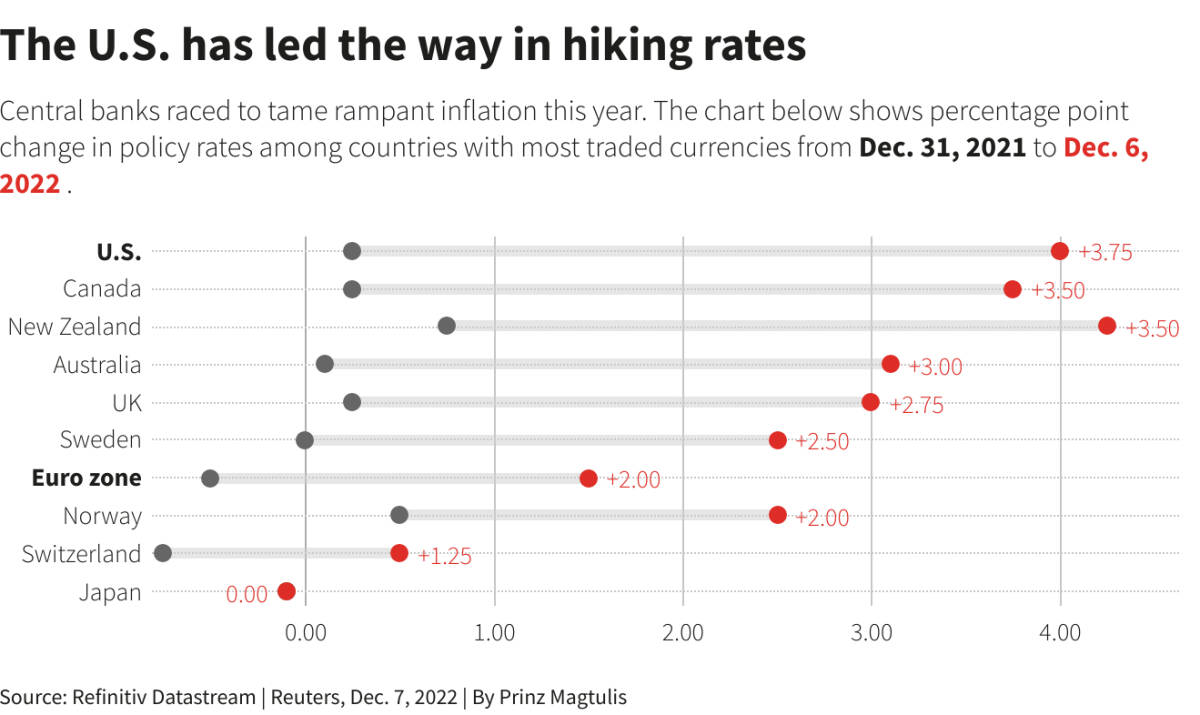

En la imagen anterior, vemos la evolución de los tipos de interés justo antes de la semana crucial que afrontamos actualmente y donde el Banco de Canadá se ha actualizado hasta el 4,25%. Los banqueros centrales, que hace solo una década fueron agasajados por papel en el rescate de la economía de la crisis financiera mundial, ahora tienen su credibilidad en juego. Todo ello mientras luchan por lidiar con una inflación que no se había visto en décadas... y que ellos mismos han causado.

Desde Washington hasta Fráncfort el mantra de los bancos centrales es que 'se necesitan más aumentos de tipos' incluso si -como Powell declaró públicamente- eso signifique "algo de dolor". Los costes más altos de los préstamos pesan sobre los propietarios de viviendas y reducen los márgenes de las empresas, así como en los costes de endeudamiento.

El año que viene no pinta bien

Y 2023 no pinta mejor, dado que el mercado espera que su trabajo se vuelva más difícil para el próximo año. La clave: ponerse de acuerdo sobre qué tan rápido y cuánto más avanzar a medida que empeora el dolor económico. Powell ya se ha enfrentado críticas de ambos lados del Congreso de los Estados Unidos, así como en Europa.

En su momento, antes de los datos de IPC en junio, los funcionarios de la FED expresaron diferentes puntos de vista sobre la temporalidad en el aumento de la inflación y qué medidas se necesitaban. Los nuevos números mostraban lo arraigado que estaba y que las pequeñas subidas realizadas hasta entonces no estaban funcionando.

La problemática de enfrentar un nuevo escenario tras décadas de inflación controlada supone un reto para los funcionarios, entre otros, de la FED y del BCE. Los mismos que se han enfrentado a una cadena de eventos disruptivos fuera de su control, que van desde la pandemia de la covid-19 hasta la guerra de Ucrania. Pero eso sí quitándose parte de la responsabilidad, qué novedad.

La Reserva Federal mantuvo la opinión de que el aumento de la inflación disminuiría a medida que la economía marcada por la pandemia volviera a la normalidad. “Seguimos esperando que la inflación disminuya en el transcurso del año”, dijo Powell en enero, mientras el banco central de EE UU continuaba manteniendo los tipos al 0%. Empezó a subir los tipos en marzo, pero con los miembros divididos sobre cuánto necesitaba aumentarlos hasta que los datos de IPC publicados en junio pusieron fin al debate.

Error en el indicador de precios

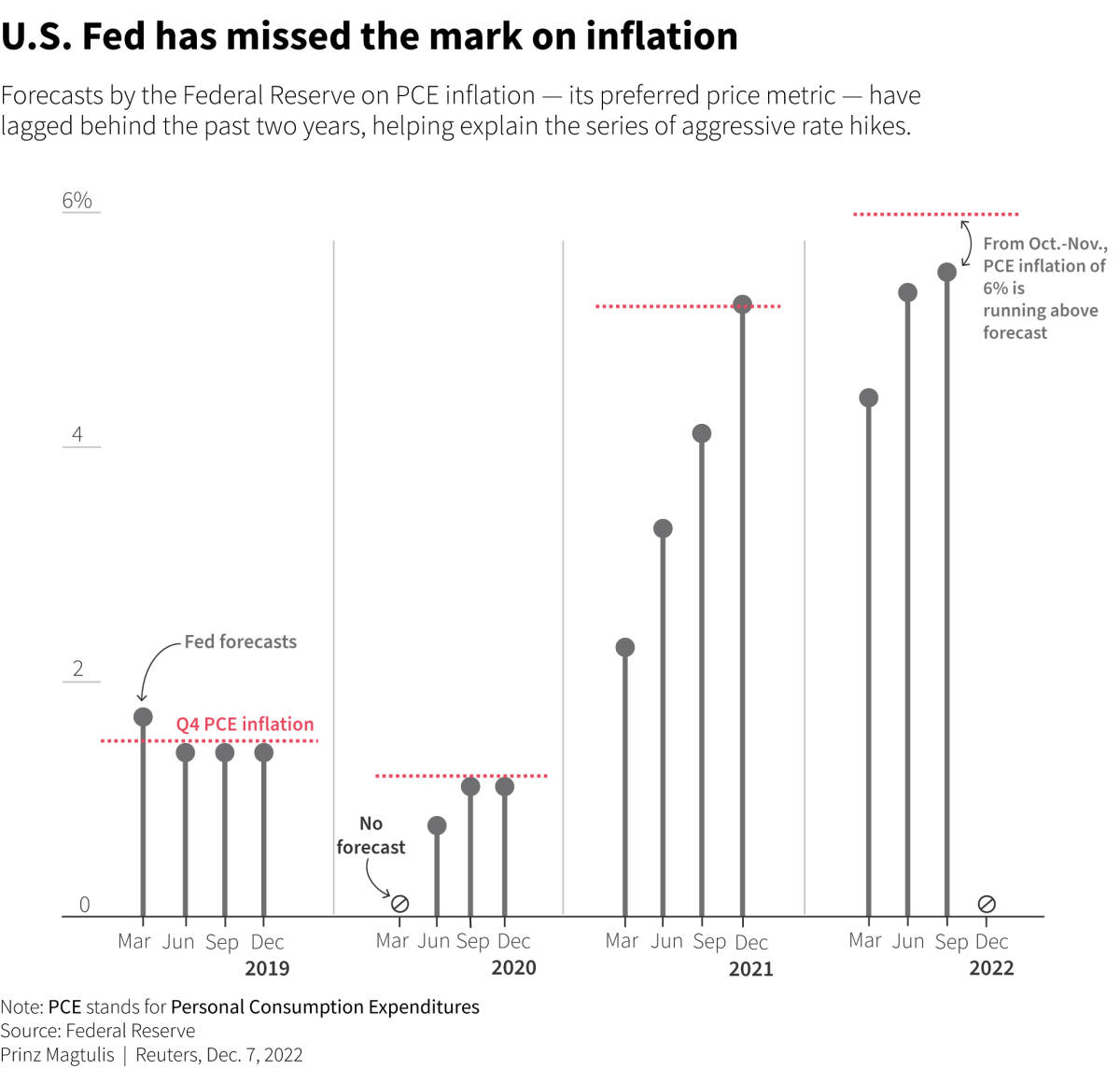

Uno de los aspectos clave que podemos concluir tras un año de endurecimiento monetario es que la FED se ha equivocado y mucho, en sus estimaciones sobre el indicador de precios. En el segundo gráfico podemos ver cómo utilizó de manera interesada el Índice de Precios del Gasto en Consumo Personal (PCE) -su indicador de inflación preferido- y no el IPC para calmar las aguas hasta que finalmente no pudo obviar el 'elefante rosa' que tenía delante de sus narices.

Mientras tanto, en el Viejo Continente y en una reunión del BCE de julio, los 'halcones' encabezados por la miembro de la junta del BCE Isabel Schnabel de Alemania, el jefe del banco central holandés Klaas Knot y el jefe del Bundesbank germano Joachim Nagel presionaron por un movimiento mayor que el punto de 0,25% señalado a los mercados, según conversaciones con la misma docena de funcionarios.

Esos funcionarios dijeron que el grupo -coordinado por teléfono y reuniones en persona- trató de convencer a Philip Lane, economista jefe del BCE, de que ahora tenían una mayoría dentro del consejo de gobierno que fija los tipos de interés para tal decisión. La institución monetaria europea anunció un aumento de tipos del 0,5 % en julio, seguido de un aumento del 0,75 % en septiembre, lo que fue su mayor movimiento desde 1999. Al mismo tiempo que la Reserva Federal, el 2 de noviembre, siguió un aumento adicional de 75 puntos básicos.

A partir de aquí, ya veremos. Hace quince días Powell dijo que la FED estaba "desacelerando" el ritmo de aumento de los tipos de interés. Los mercados financieros ahora esperan un aumento del 0,50% en la próxima reunión de la FED de esta semana; el mismo repunte que se espera que el BCE anuncie un día después, 14 y 15 de diciembre respectivamente.

Seguirán las alzas de tasas

Sin embargo, tanto Powell como Christine Lagarde, del BCE, han insistido en que continuarán las subidas de tipos. La preocupación entre algunos banqueros centrales es que los políticos respondan elevando el gasto público -algo que ya están haciendo, sobre todo en los países periféricos como España- y, por lo tanto, agraven la presión inflacionaria que la cura de alzas en los tipos de interés pretende precisamente eso, curar la economía.

Lagarde tampoco se quedó atrás advirtió que ese gasto podría impulsar la demanda y dejarla más desfasada con respecto a la oferta y, por lo tanto, "podría obligar a la política monetaria a endurecerse más de lo que sería necesario", y ofreció claras señales de que esto ya estaba sucediendo dentro de la zona del euro. ¿En qué países concretamente? Adivinen….

Darío García es analista de XTB