análisis

Ferrovial, en plena remontada en bolsa

7/06/2022 -

MADRID. El análisis de la semana actual tiene como protagonista a Ferrovial. El referente a nivel mundial en el sector de infraestructuras y servicios comienza su remontada en bolsa en el último mes, tras haber alcanzado su mínimo anual en la zona de 22,185 euros en la primera semana de marzo de 2022.

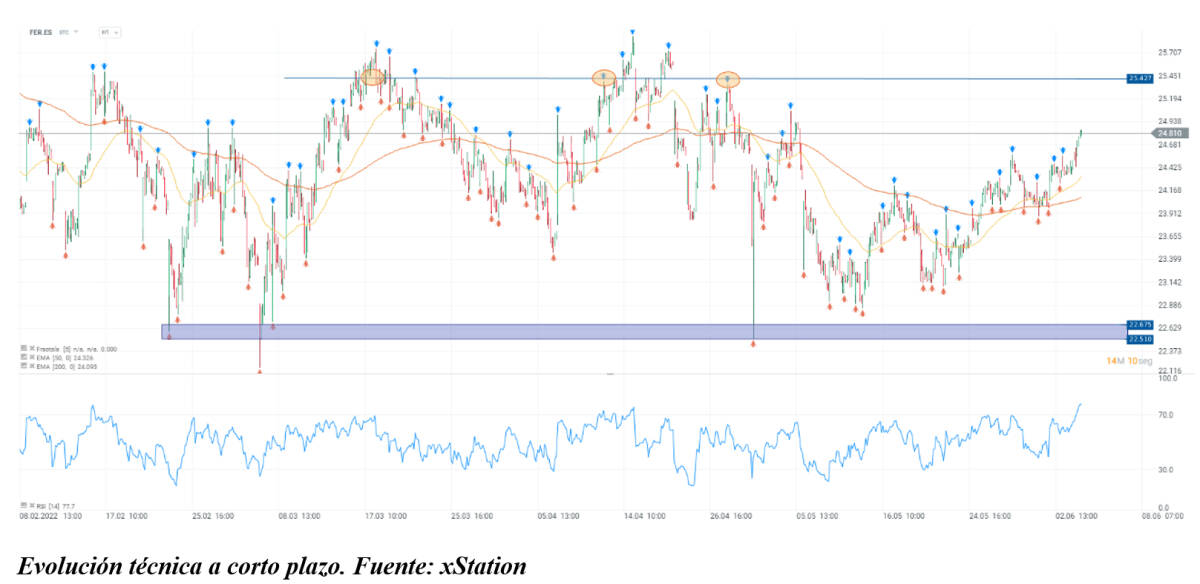

Pese a sus resultados empresariales del primer trimestre, así como al cambio favorable en la valoración de algunas casas de análisis como BlackRock, la compañía acumula un 4,4% de subida en las últimas cuatro semanas. Su evolución puede observarse en el primer gráfico.

La lucha por Atlantia -compañía italiana a cargo de la construcción de carreteras- se ha tornado complicada para Ferrovial. Sus principales competidoras, ACS y Sacyr, ya han emitido sendas ofertas, siendo la primera quien ha tomado la delantera en este sentido.

Al margen de lo anterior, Ferrovial continúa cerrando otros proyectos como la construcción de un tramo del metro de París (operación valorada en 438 millones de euros), o la compra a Carlyle del 48% de la nueva terminal del aeropuerto neoyorquino JFK, cuyos derechos de explotación se extenderán hasta 2060. Gracias a estos movimientos, la firma sigue solidificando su recorrido empresarial, si bien estos resultados se van trasladando a suelo bursátil de forma pausada.

Los menores márgenes en la actividad de construcción, así como el escenario inflacionista y los problemas aún persistentes en cadenas de suministro, han tenido su impacto sobre los resultados de Ferrovial a cierre del primer trimestre de 2022.

Pese a que la deuda financiera neta se ha mantenido inalterada, el Ebitda ha reflejado un crecimiento menor del esperado (9% hasta 133 millones de euros, frente a la estimación de 148 millones). Así mismo, el nivel de ventas crece más de lo estimado (+10% hasta 1.573 millones, frente a la estimación de 1.457 millones).

A nivel técnico, tras escapar de la zona de mínimos situada entre 22,510 y 22,675 euros, el precio ahora tiene como objetivo el nivel de 25,395 euros, zona de triple techo, según se refleja en el gráfico anterior. De continuar la tendencia alcista del último mes, algo que las medias móviles a 50 y 200 sesiones corroboran, ésta podría ser la nueva frontera que vigilar.

Miguel Momobela es analista de XTB