opinión

¿Ha zarpado ya el barco de la renta fija tras lo acontecido en 2022?

Jaime Raga

Jaime RagaLas fuertes subidas de las TIRes (rentabilidades) a lo largo del año pasado reforzaron los amortiguadores contra la volatilidad de los tipos de interés

6/07/2023 -

MADRID. Las fuertes subidas de las TIRes (rentabilidades) a lo largo del año pasado reforzaron los amortiguadores contra la volatilidad de los tipos y llevaron a muchos inversores a concluir que la renta fija ha vuelto. Para saber si los inversores han perdido el momento o no, nos fijamos en dos factores principales: los flujos de fondos y el atractivo del punto de entrada.

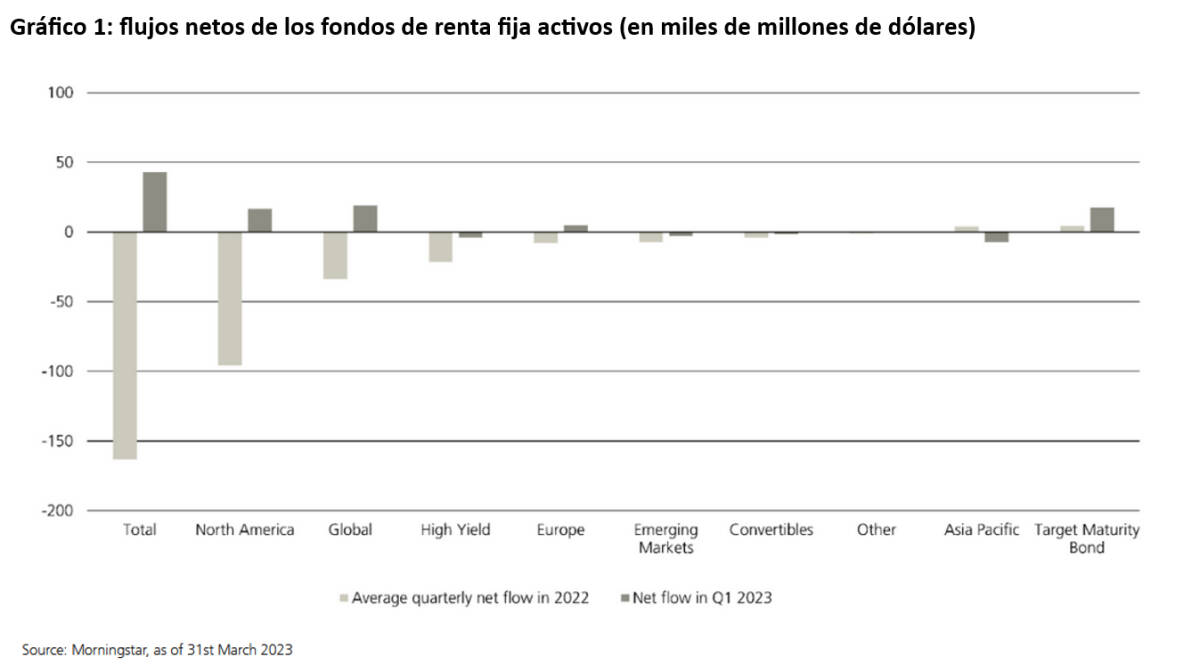

Los flujos de fondos en el primer trimestre de 2023 sugieren que todavía tenemos que revertir los flujos netos negativos agregados hacia los fondos de bonos activos que tuvieron lugar en 2022. Aunque el panorama varía de una categoría de fondos de bonos activos a otra, la entrada neta total de 43.000 millones de dólares en el primer trimestre de 2023 fue una fracción de la salida neta trimestral media en 2022 de 163.000 millones de dólares (Gráfico 1). Además, algunas categorías (high yield, mercados emergentes...) experimentaron continuas salidas netas en el primer trimestre de 2023.

Los inversores se han mostrado cautelosos debido a la preocupación por unas perspectivas de crecimiento más débiles, el posible impacto de los problemas del sector bancario en el mercado crediticio en general y la persistencia de la inflación. Esto ha mantenido a muchos en el extremo corto de la curva y en los fondos del mercado monetario, que presentan un riesgo relativamente bajo y son atractivos debido a la inversión de la curva de rendimientos. Sin embargo, ¿podría ser ahora el momento de reevaluar este enfoque?

Una forma de evaluar el atractivo de la renta fija es fijarse en el denominado 'break even de las TIRes', que definimos como cuánto tendrían que subir las rentabilidades de los bonos para compensar los ingresos obtenidos por el bono en un año. Es decir, cuánto protegen los ingresos obtenidos en un año contra las caídas de precios si suben las TIRes. Por lo tanto, cuanto más alto sea el break even, mayor será la protección de un bono frente a cualquier volatilidad de los tipos.

Si observamos la selección de clases de activos de renta fija que se muestra en el gráfico a continuación, el break even ha cambiado mucho entre diciembre de 2021 y mayo de 2023. En otras palabras, los puntos de entrada para las clases de activos en cuestión han incrementado su atractivo.

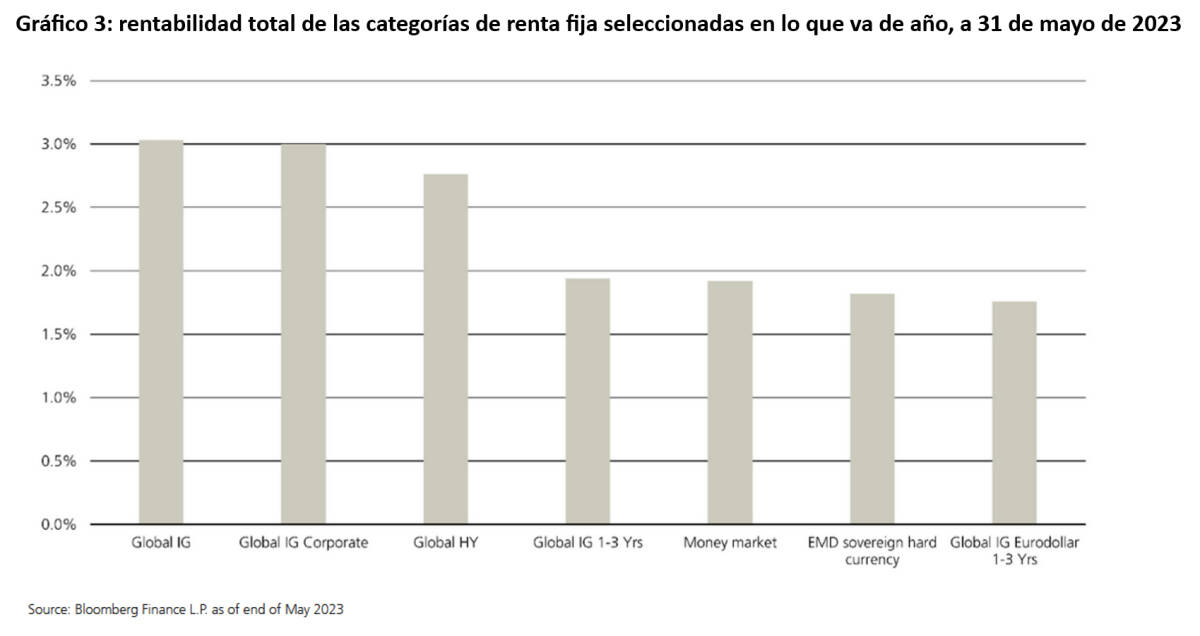

Por otra parte, la resistencia de los bonos también ha quedado demostrada por la rentabilidad en lo que va de año. En concreto, tanto los bonos con grado de inversión (investment grade o IG en inglés) como los de high yield registraron rentabilidades significativas y positivas en los cinco primeros meses de 2023 a pesar de todos los vientos en contra (principales bancos centrales restrictivos, recientes turbulencias en el sector bancario, incertidumbres geopolíticas persistentes).

Además, tanto los segmentos grado de inversión como de high yield superaron a los mercados monetarios y a los bonos de corta duración en aproximadamente un 1% en el año transcurrido hasta el 31 de mayo de 2023 (Gráfico 3).

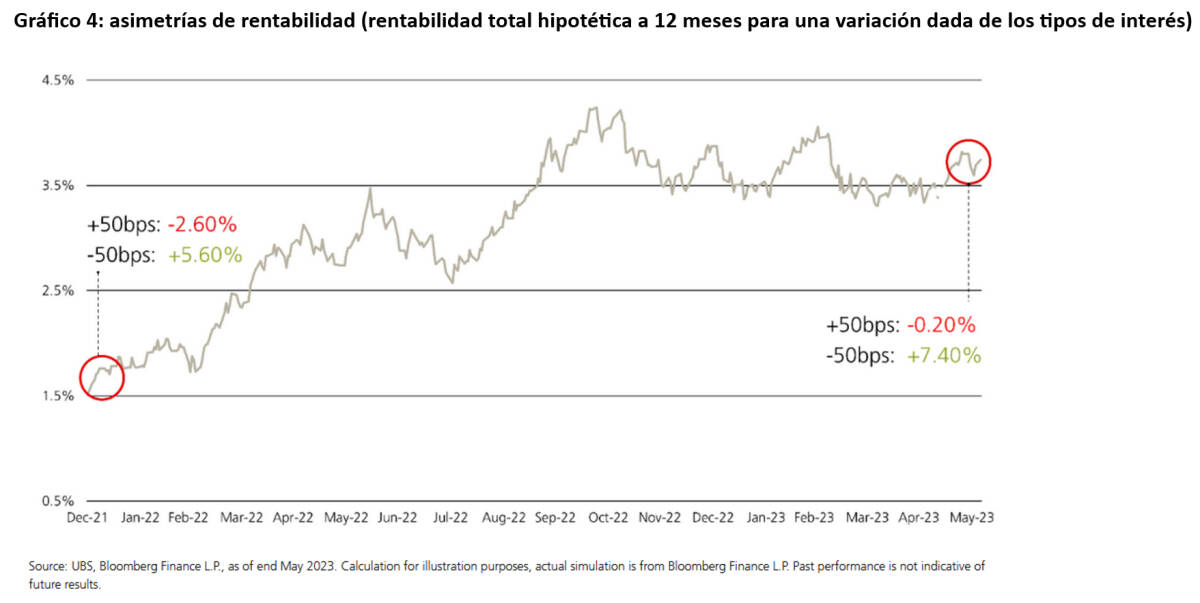

De cara al futuro, el aumento de las rentabilidades que ha tenido lugar desde finales de 2021 ha creado una significativa asimetría direccional positiva en la rentabilidad para un hipotético movimiento de los tipos de interés.

En concreto, si nos remontamos a diciembre de 2021, un aumento de los tipos de 50 puntos básicos habría dado lugar a una rentabilidad del -2,6% en 12 meses para un bono del Tesoro estadounidense (UST por sus siglas en inglés) a 10 años. El mismo movimiento en los tipos habría dado lugar a rentabilidades negativas mucho menos pronunciadas para un bono UST a 10 años en los 12 meses a partir de mayo de 2023 (Gráfico 4). Esta mejora de la resistencia a las perturbaciones de los tipos se debe en gran medida al aumento de las TIRes del bono UST a 10 años en 210 pb durante el periodo.

Por último, los principales bancos centrales parecen estar cerca de los máximos de sus ciclos de endurecimiento y se prevé que los tipos de interés oficiales bajen en 2024 y 2025. Por ejemplo, la proyección de la Reserva Federal, publicada a principios de este mes, predice que el objetivo para el tipo de los fondos federales caería unos 170 pb desde el rango actual a finales de 2025 (basándose en la proyección mediana).

Por un lado, no podemos descartar que la inflación se mantenga más firme de lo previsto, lo que implicaría que los elevados tipos de interés persistirían durante más tiempo del contemplado inicialmente. Sin embargo, en nuestra opinión esto se ve mitigado por los (ya mencionados) importantes colchones de rendimiento disponibles.

Impulso positivo

Por otra parte, esperar a que el impulso positivo haya llegado a los titulares podría resultar demasiado poco y demasiado tarde, dada la situación actual de las TIRes. De hecho, el ánimo de los inversores ya podría estar volviéndose más favorable hacia la renta fija.

A modo de ejemplo, el informe UBS Global Family Office Report 2023 indica que las family offices podrían estar planeando uno de los mayores cambios en la asignación de activos en años, siendo la renta fija la fuente de diversificación más popular. En concreto, después de tres años reduciendo la exposición a los bonos, casi cuatro de cada diez (38%) planean añadir en los próximos cinco años. En otras palabras, mientras el barco sigue abierto para embarcar, esperar hasta después de que se haya hecho la última escala podría dejar a un aspirante a viajero varado.

Jaime Raga es senior CRM de UBS AM Iberia