MADRID. A raíz de una consulta de un medio de comunicación sobre las palabras del Banco Central Europeo (BCE) respecto a la salud de la banca de la Eurozona, y más concretamente de la española, me surgió la duda sobre si realmente los bancos españoles están bien capitalizados o si lo están de la mejor manera posible. Por ello fui a consultar los requisitos mínimos de CET1 establecidos por el BCE para cada uno de los bancos españoles. Pero antes de entrar en materia, no quiero olvidarme de aquellos que quizás menos puestos en materia, no sepan qué es 'eso' del CET1 de los bancos:

El ratio Common Equity Tier 1 (Capital Principal de Nivel 1, o CET1 por sus siglas en inglés) es resultado de dividir el capital básico de un banco -compuesto por el capital emitido más los beneficios retenidos o reservas- entre los activos ponderados por riesgo. Y cuanto más elevado sea, más garantías de solvencia tiene el banco, aunque las entidades buscan un equilibrio porque una ratio demasiado alta puede ser ineficiente en términos de rentabilidad.

Por ello, y a pesar de que es cierto que la banca española es la que menos capitalizada está, porque tiene la más baja incluso por debajo de países que estuvieron en una peor situación que España durante la crisis financiera. Véase Portugal o Grecia. ¿Tiene sentido que bancos como el Santander, BBVA, CaixaBank... tengan los ratios más bajos de Europa? Pues puede que sí, porque cuanto más alta es esta ratio, menos eficiente es en el uso de capital.

Famosos... y odiados test de estrés

Sumado a esto, también hay que tener en cuenta que gracias a los famosos (y odiados) test de estrés de la banca, establecidos por Mario Draghi en 2014 y que son poco más que 'un grano en el culo' -si se me permite la expresión-, la banca europea ha visto desde detrás de la barrera como los bancos estadounidenses y la desaparición de Credit Suisse coparon los titulares durante gran parte del segundo trimestre de 2023. Por ello (y por otras muchas más medidas), los bancos europeos deben agradecer esta medida de control al menos exitoso ex primer ministro italiano, que tuvo mejor carrera como Presidente del Banco Central Europeo.

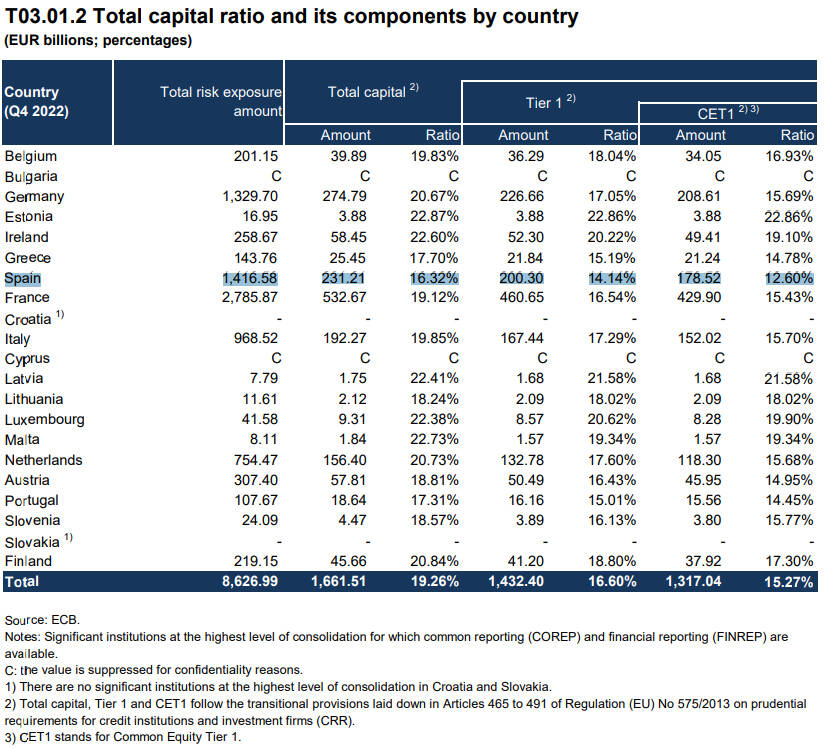

Seguimos. El informe trimestral del BCE sobre la banca, publicado en abril y que corresponde al cierre de 2022 -el próximo se conocerá el 12 de julio respecto al primer trimestre de 2023- arrojó una intensa luz sobre cómo de capitalizadas están las entidades financieras y, en algunos casos como el de España, para arrojar un jarro de agua helada sobre nuestras instituciones.

Y aunque muchos datos se pueden extraer de este informe de 126 páginas, la base de estudio se justifica sobre los comentarios lanzados tanto por la Comisión Europea (CE) como por parte del BCE, que aunque destacaron el incremento de los ingresos de márgenes e intereses -los ingresos de los bancos para que nos entendamos- gracias por supuesto al incremento de los tipos de interés -hasta que estos empezaron a ser restrictivos incluso para los bancos-, instó a hacer un 'seguimiento cercano' a los niveles de liquidez concretos de la banca española al encontrarse esta en la cola de Europa, en términos de CET1.

A modo de resumen, de dentro del informe en la siguiente tabla del documento del BCE se puede ver con mayor claridad:

Lo que nos dice esta tabla no tiene discusión: La banca española es la menos capitalizada de Europa pero, ¿quiere eso decir que está mal capitalizada? Ni muchísimo menos. ¿Por qué? Pues porque cuanto más capital tenga un banco para cubrir la exposición al riesgo de sus activos (que es otra manera de definir la ratio CET1), menos eficiente es y, por lo tanto, menos rentable. Y eso no gusta a los inversores.

Y como ejemplo un lápiz. Si los propios organismos supranacionales europeos (CE y BCE), establecen individualmente un requisito mínimo de cobertura CET1, para cada entidad, por mucho que el país en términos agregados se encuentre en la cola, no quiere decir que sus entidades financieras estén mal capitalizadas. A continuación os dejo a mano los mínimos impuestos principalmente por el BCE para los bancos más referentes de España:

- Banco Santander: Mínimo (2023) del 8,91%, publicado (2022) del 12,04% (+35,13% de lo obligatorio)

- BBVA: Mínimo (2023) del 8,72%, publicado (2022) del 12,68% (+45,41% de lo obligatorio)

- Caixabank: Mínimo (2023) del 8,44%, publicado (2022) del 12,80% (+51,66% de lo obligatorio)

- Sabadell: Mínimo (2023) del 8,65%, publicado (2022) del 12,66% (+46,35% de lo obligatorio)

- Bankinter: Mínimo (2023) del 7,72%, publicado (2022) del 12,00% (+55,44% de lo obligatorio)

- Unicaja Banco: Mínimo (2023) del 4,5%, publicado (2022) del 13,47% (+199,33% de lo obligatorio)

¿Qué curioso verdad? Resulta que el banco mejor capitalizado de todos (en proporción) es Unicaja Banco, pero también es -por la misma razón- el menos eficiente en cuanto al uso de los recursos de capital, a pesar incluso de que el propio BCE tiene un mínimo requerido para 2023 del 4,5%, el más bajo de todos los bancos españoles.

Mientras que, por el otro lado, Bankinter se alza como el 'más eficiente' en el uso de recursos, aun cuando el BCE tiene el segundo requisito mínimo puesto dentro de la banca española. Pero por supuesto aquí el tamaño también importa y aunque no es ni el más capitalizado ni el más eficiente, desde luego es el que menos ha incrementado (en proporción) su capital para cubrir los activos de riesgo y ese es el Banco Santander (+35,13% sobre el mínimo obligatorio)

Conclusiones importantes

Por terminar, de la tabla anterior y del resumen de los bancos españoles podemos extraer varias conclusiones importantes, sobre todo las que se refieren al ratio CET1 y los activos ponderados por riesgo:

- España se encuentra en la cola de toda la Eurozona con un ratio CET1 del 12,6%, aunque este ratio es bueno. (Basilea III estableció el mínimo para CET1 del 6%)

- Le siguen con mejor porcentaje Portugal y Grecia con un ratio del 14,45% y 14,78% respectivamente. Recordemos que estos países estuvieron en una peor situación en la crisis financiera de 2008.

- La media de la Eurozona en 15,27% está un 21,2% por encima del 12,60% de España.

- Quizás la presión de la CE y del BCE sean excesivamente conservadoras en un contexto donde los test de estrés a la banca son superados por la gran mayoría de las entidades europeas.

- La banca española es la segunda más grande de Europa por activos ajustados por riesgo sólo por detrás de Francia.

- Es más eficiente en la gestión del riesgo, lo que también extrapola la afirmación de que el sistema financiero español es de los más seguros de Europa.

Conclusión: la banca española está bien capitalizada, aunque el estar en la cola de Europa no le hace buena publicidad. Por otro lado, la lectura contraria de que los bancos españoles son los más eficientes en términos de capital es otro titular que tanto la CE como el BCE prefieren no comentar, porque hay que ser conservadores.