análisis

La exigente valoración de Twitter

16/02/2022 -

MADRID. El pasado 10 de febrero, la red social Twitter presentó resultados del cuarto trimestre de 2021 destacando los siguientes aspectos:

- Los ingresos alcanzaron los 1.570 millones de dólares, con ingresos publicitarios de 1.410 millones, que se incrementaron un 22% respecto al año anterior, impulsados principalmente por las mejoras del servicio y un continuo aumento de la demanda de los anunciantes.

- Su beneficio por acción fue de 0,33 dólares, cuando el consenso del mercado esperaba que fueran 0,35.

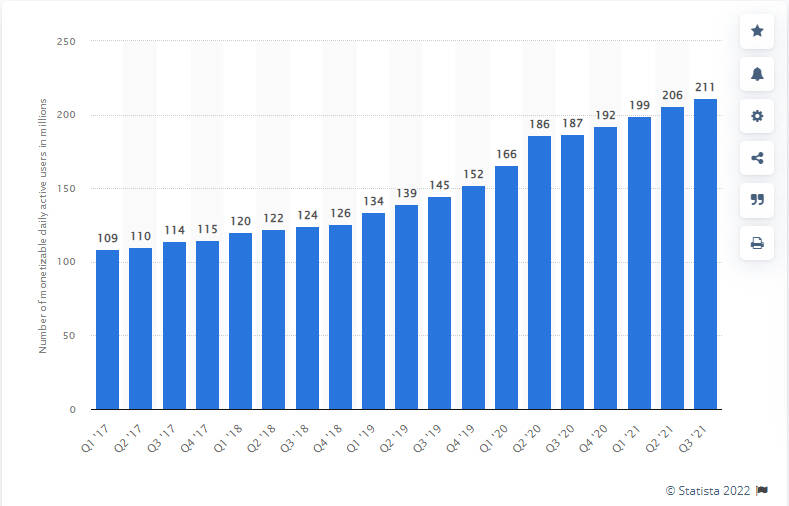

- Los usuarios activos diarios monetizables (mDAU) totalizaron 217 millones, un 13% más que respecto del año anterior.

- Para 2022 esperan que los ingresos de todo el año crezcan en torno un 20%, lo que supondría un de rango menor que en 2021.

- La junta directiva aprobó una recompra de acciones de 4.000 millones de dólares.

Es la primera presentación de resultados bajo la dirección del nuevo CEO, Parag Agrawal, después de que su creador Jack Dorsey renunciase a su cargo en el mes de noviembre. Agrawal, anteriormente director de Tecnología, ha heredado los objetivos internos de Jack Dorsey, los cuales son bastante ambiciosos. Para finales de 2023, esperan tener 315 millones de usuarios activos diarios monetizables (mDAU), algo que como se puede ver en la siguiente imagen extraída de Statista parece que será complicado de alcanzar viendo la progresión de los últimos años.

A pesar de ello Parag Agrawal, en la conference call posterior a la presentación, indicó que cree que puede cumplir esos objetivos para 2023, porque ha visto un aumento significativo en las inscripciones y reactivaciones de nuevas cuentas. Lo ha hecho gracias en parte a estrategias como tener que estar registrado e iniciar sesión a los usuarios cuando ingresan a Twitter desde cualquier navegador y quieran leer algún mensaje.

Desde iBroker hay otro aspecto que consideramos a tener en cuenta y es la cantidad de perfiles falsos, dado que no hay una verificación de la identidad. Lo que sí ha hecho la compañía es tomar medidas con las 'cuentas bot', que son cuentas automatizadas, las cuales comenzaron siendo un problema para ellos, pero han realizado las inversiones necesarias para identificarlas con unas nuevas etiquetas y, de ese modo, poder informar al resto de usuario que se tratan de tuits automatizados y dar el contexto sobre con quién se está interactuando en Twitter.

Al igual que otras compañías del sector -en las que el grueso de sus ingresos depende casi exclusivamente de la publicidad-, se están viendo afectadas por dos motivos:

- Sus clientes han revisado su presupuesto en marketing para poder anunciarse en estas redes sociales, algunos probablemente afectados por la crisis en la cadena de suministros.

- Por un cambio en la actualización de privacidad de Apple en iOS, que dificulta la orientación específica de los anuncios en iPhones y de esa medida es más difícil recopilar datos de sus usuarios con fines publicitarios.

Incertidumbres

Lo cierto es que Twitter se deja más del 15% de revalorización en el año y cae más del 50% desde los máximos históricos que alcanzó en febrero de 2021. Principalmente lo hace por las perspectivas futuras y las incertidumbres que se plantea para alcanzarlas en los próximos años:

- Dentro de las redes sociales es la que tiene menos usuarios tiene y se espera un crecimiento de menor al esperado.

- Presenta una valoración exigente, por encima de 40 veces beneficios, a pesar de la caída en bolsa reciente.

- El incremento de competencia de otras plataformas con fines de entretenimiento como Snap o Tiktok, aunque están enfocadas a un perfil de usuarios más joven.

- Como una inversión en una empresa que vive casi exclusivamente de la publicidad, Google (Alphabet) y Facebook (Meta platforms) parecen más atractivas.

- Realiza una fuerte inversión en I+D de 1.100 millones de dólares al año, lo que parece alto para una empresa que ha generado unos ingresos de 5.100 millones de dólares durante el último año, es decir, más del 20%.

- El cambio de su CEO genera ciertas dudas, aunque si el nuevo lograra dar un cambio a la compañía, podría ser un catalizador.

Desde el punto de vista técnico, es un título con una volatilidad y unas fluctuaciones muy altas, las cuales no permite divisar ninguna tendencia clara en estos últimos años. Con la pandemia el título se revalorizó muy rápido, duplicándose su cotización, pero en los meses posteriores ha retrocedido de manera casi simétrica con la misma velocidad.

El inicio del último gran impulso alcista tuvo el origen entre los 24 y 28 dólares; mientras que el escenario más probable es que vaya a visitar dichos precios en los próximos meses, viendo que las caídas a corto plazo no parecen cesar.

Carlos Aguirre es estratega de iBroker.es

Noticias relacionadas

los nuevos usuarios no verificados solo pueden acceder a 300 mensajes al día

Elon Musk anuncia un límite de visionado de 6.000 mensajes diarios para Twitter

Por