el inversor está desnudo / OPINIÓN

La mayor transferencia de riqueza de la historia

Foto: MP/APC

Foto: MP/APC

21/03/2024 -

Estamos viviendo un cambio radical de nuestro lugar en el mundo. La manera en la que vivimos y operamos está girando de forma inexorable, y actos como trabajar, ahorrar o decidir dónde vivir van a ser actos irreconocibles en unos años. Tres fuerzas imparables facilitarán este cambio.

La primera es la demografía. Las personas lo son todo, y todo lo relativo a ellas es siempre la clave del futuro: su preparación, sus valores y su edad a veces importan más que su número, como es fácil de ver si comparamos países como Japón con otros equivalentes en recursos.

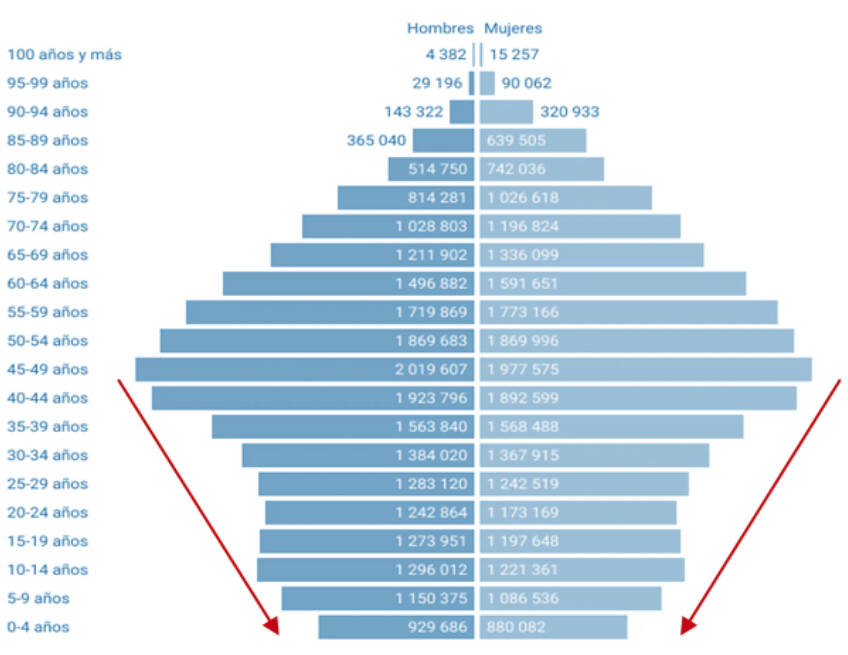

Todos tenemos claro que la pirámide demográfica se invierte año tras año. Vamos a verlo en un gráfico (INE):

El baby boom generó un contrato social con millones de personas que, optimistas, veían que su trabajo les generaba prosperidad, que una clase media se construía ante sus ojos y que su futuro estaba garantizado con las pensiones.

Hoy la natalidad está en mínimos, una familia de dos miembros apenas puede ahorrar y las pensiones son la patata caliente que nadie quiere sostener mucho tiempo. Mientras tanto, el paro juvenil ronda el 30% y la formación universitaria no parece la salida (quizá la salida de España, después de haberse financiado los estudios a nacionales y extranjeros con cargo a nuestros impuestos).

Esto aboca al sector empresarial español a la desaparición de decenas de miles de empresas, puesto que no van a encontrar sucesión en el seno de la familia. Sus escenarios son la venta o la desaparición, para bien o para mal.

La segunda fuerza que está cambiándolo todo es la financiarización. Este concepto es clave pero se habla poco de él, y básicamente consiste en la concentración de la riqueza del país en muy pocas manos a través de instrumentos financieros.

Esto se produce en tres pasos. El primero es el impacto de la tecnología, que reduce la necesidad de mano de obra y aumenta los márgenes empresariales simultáneamente. Los trabajos manuales poco cualificados aumentan, puesto que no compensa sustituirlos, como podemos ver en éste gráfico (salarios en rojo, beneficios empresariales en azul):

Después, los fondos de inversión como instrumento de ahorro atraen cantidades masivas de capital y consolidan los sectores, imponiendo su escala a la competencia en un ciclo bastante predecible e imparable.

Y lo hacen en buena parte con el dinero que han impreso antes las autoridades monetarias para mantener el fuego ardiendo, lo cual es un juego peligroso por dos motivos: el primero porque sólo va a las manos fuertes, generando una desigualdad creciente, y el segundo porque se distorsiona el funcionamiento normal de la economía, generando la tercera fuerza, que es la inflación.

La inflación es el tercer mecanismo automático de transferencia de riqueza, y también el más rápido. Podríamos decir que es a tiempo real, generando desigualdad a un ritmo que durante décadas ha sido lento pero que ahora se ha vuelto explosivo.

La inflación empobrece a los perceptores de salarios con algo de ahorro. Los salarios nunca siguen el ritmo de la inflación, y la rentabilidad del pequeño ahorrador tampoco. En conclusión, cada día que pasa la vida se vuelve más cara para ellos.

Al contrario, la inflación enriquece al tenedor de activos, especialmente si está endeudado. Sus rentas se actualizan con los precios, y sus activos forman parte del coste de la vida –son parte de los precios y por ello mantienen el valor.

Las deudas, por su lado, mantienen su valor nominal. Esto quiere decir que no se actualizan por la inflación, siendo cada vez más fáciles de pagar por rentas que cada vez son más altas. Es la combinación perfecta, por ello las deudas son una clave de construcción de patrimonio generacional.

Si unimos la inflación a las dos fuerzas anteriores, nos encontramos una sociedad que envejece, con un entorno empresarial que se consolidará en manos de los fondos, y con un tejido trabajador que se empobrece. En resumen, una sociedad con forma de reloj de arena, con una clase favorecida y una desfavorecida, y con una clase media que adelgaza cada día.

Nada de todo esto es una sorpresa: incluso la explosión de inflación y las alternativas de inversión para este entorno las hemos comentado regularmente. Tampoco nada pretende acercarse a una ideología política u otra. Nuestro objetivo es ser lo más neutrales que podamos, y ser pragmáticos a la hora de invertir.

Si esto nos llevará a un mundo mejor, más eficiente, con más acceso a bienes y servicios y un bienestar general mayor, no lo sabemos. Tampoco sabemos si estamos importando una sociedad clasista, donde hay que vivir en barrios con seguridad privada y moverse entre burbujas sin pisar la calle. Pero a buen seguro, y si no se aborda la reconstrucción del tejido social, será distinto.