VALÈNCIA. La historia no es un paseo en barca, es más bien una sucesión de tiradas de dados. Un puñado de escenarios posibles se agita hasta que los dados se tiran, dando lugar a un acontecimiento crucial que da forma a nuestro mundo hasta la siguiente ronda. Y si es usted inversor, hay uno que le afecta directamente.

Los saltos tecnológicos suelen ser los más felices, sobre todo los relacionados con la salud o la comunicación: la imprenta, la radio, el teléfono, la televisión, Internet. Pero también hay acontecimientos cruciales que no son tan bienvenidos: la Crisis Financiera de 2008 (CF) fue una de ellas.

A raíz de esta CF (con mayúsculas), la manera de construir carteras de inversión cambió radicalmente. Ya no contamos con una alternativa para nuestra tesorería: los tipos de interés nos penalizan por ahorrar, y aun así el 40% de los ahorros en España están en depósitos.

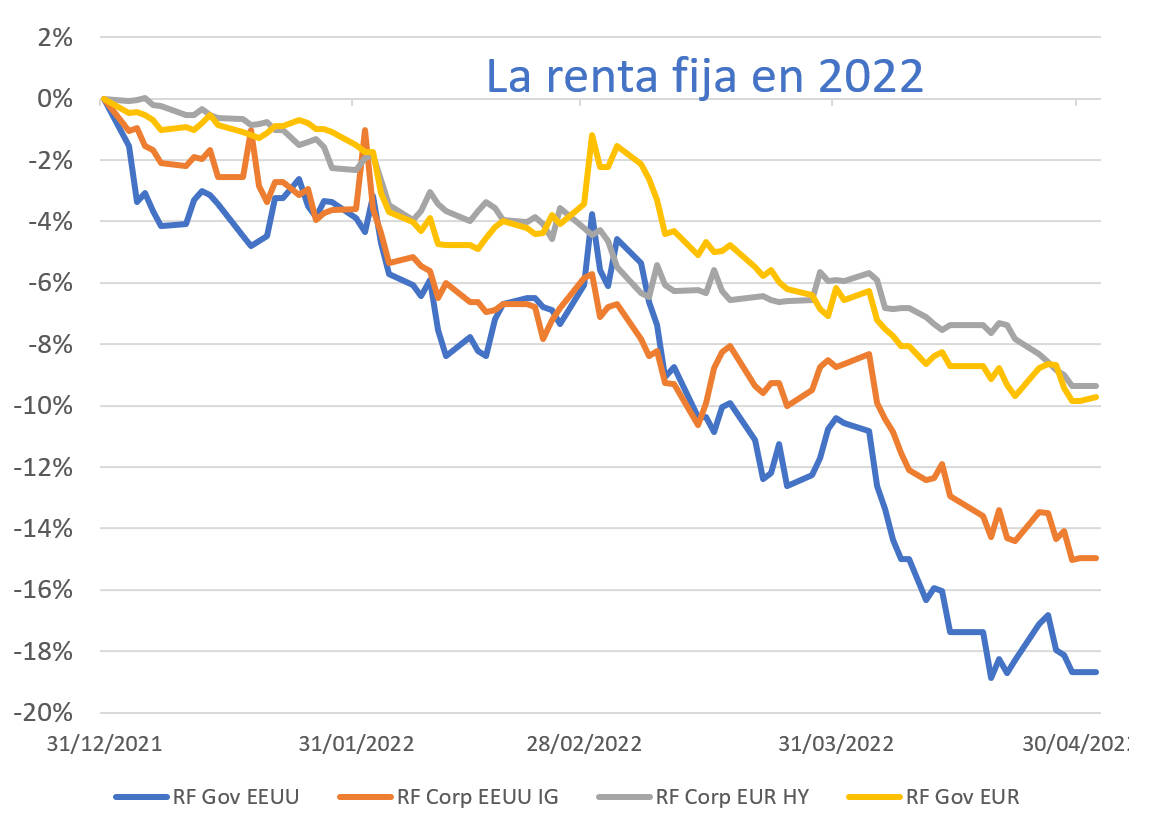

Pero quizá el mayor cambio se encuentre en el papel de la renta fija en las carteras, que normalmente era un estabilizador para casi todo el mundo: se comportaban de manera inversa a la renta variable, compensando en parte las caídas y restando volatilidad a la cartera completa.

Pero así van en lo que llevamos de 2022:

¿Qué está pasando? Que casi todas las carteras clásicas ya no se comportan como pone en los libros debido a las inyecciones masivas de liquidez. La renta fija y la variable se mueven al mismo tiempo y con agresividad, y las típicas 40/60, 70/30 o cualquier otra composición a las que 50 años de inversión nos han acostumbrado (y que antes de la CF hubieran funcionado) ya no sirve para casi nada.

En nuestra opinión, la ficha de dominó que tiró todas las demás fue la decisión que se tomó cuando el mercado se secó tras la CF. Se decidió inyectar cantidades descomunales de dinero en el sistema de forma provisional, pero la medida fue tan fácil que, 13 años más tarde, seguimos inyectando más y más liquidez.

Adictos a los estímulos monetarios

Los cuidados paliativos nos han vuelto adictos a estos estímulos en todo el mundo desarrollado, y ya no podemos prescindir de ellos. La consecuencia de seguir vertiendo agua en un vaso es evidente: se desborda. En la economía real, esto significa inflación fuera de control. ¿Cómo le afecta (y le afectará) a la renta fija y a su cartera?

La primera consecuencia de una inflación récord es la pérdida (récord) del valor del dinero, así que los salarios pueden comprar menos cada día y los ahorros también. La cara opuesta está en las deudas: son mucho más fáciles de pagar.

A nivel macro, esto es un caramelo muy dulce que se nos puede indigestar: estamos empobreciendo a la clase media, enriqueciendo a la clase tenedora de activos (especialmente con deuda), y todo a cambio de reducir el valor real de nuestras deudas públicas. ¿Con qué objetivo? Competir con China sin tener que crecer como China.

Al ahorrador medio le aconsejamos que tenga muchísimo cuidado con la renta fija: se ha convertido en un instrumento financiero especulativo, donde hay un comprador seguro (las autoridades monetarias) sin importar que haya un equilibrio sano entre riesgo del bono y rentabilidad. Creemos que la mejor alternativa, y no exenta de riesgos, está en los metales preciosos y en los industriales. Oro, plata y cobre están en nuestras carteras hace algunos meses en forma directa y en forma indirecta, comprando compañías mineras.

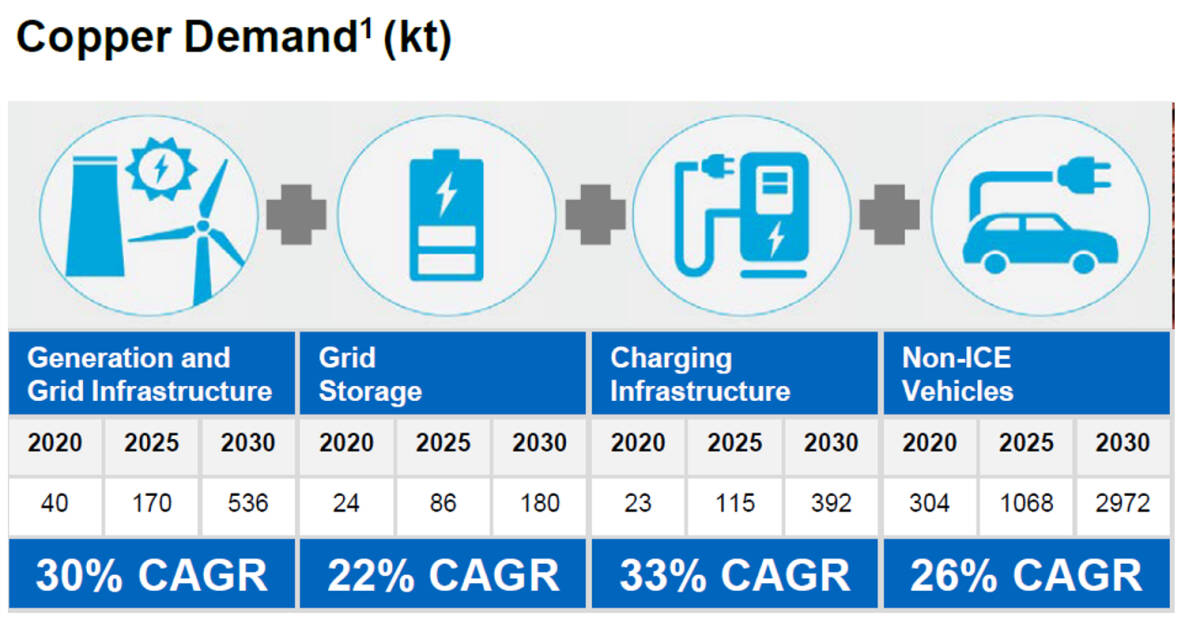

El cobre, ganador claro de la descarbonización

El cobre, además, es un ganador claro de la descarbonización: ha de estar presente en todos los procesos de electrificación, que crecen entre el 20% y el 30% anualmente en todo el mundo y por decreto (no así el número de minas ni de empresas que producen materias primas clave).

Un ejemplo sacado de la presentación a inversores de Teck Resources, presente en nuestras carteras por los motivos anteriores:

La deuda directa, instrumentada a través de fondos especializados, es otra opción interesante. Con Basilea III, y con la próxima Basilea IV, el negocio bancario se regula cada vez más duramente. Esto abre un campo enorme a los fondos de inversión, que son alternativas más caras pero mucho más flexibles para la financiación de empresas con fines muy distintos: desarrollos inmobiliarios, crecimiento orgánico, fusiones, etc.

Todo cambió en 2008. El mundo es ahora mucho más cerrado, y obtener rentabilidad un juego con reglas diferentes. Como en cualquier otro campo, bajar la guardia es peligroso. Cuando hablamos de nuestro patrimonio, para nosotros no es una opción.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.