MADRID (EP). Algunos inversores institucionales se muestran cínicos con respecto a la renta variable europea: "¿Para qué molestarme, si la renta variable estadounidense lleva años haciéndolo mejor?". No se les puede culpar. Los índices bursátiles europeos llevan décadas rezagados con respecto a las acciones globales. Y por acciones mundiales nos referimos, en gran medida, al mercado estadounidense, que representa el 60% de la capitalización de mercado del índice MSCI AC World.

A su vez, el éxito de la renta variable estadounidense se debe, principalmente, a las acciones tecnológicas. El mal comportamiento relativo de algunos mercados europeos empeoró con la pandemia que, entre otras cosas, exacerbó las debilidades estructurales existentes. Los avances tecnológicos y, en concreto, la digitalización, están impulsando a Estados Unidos, donde la covid-19 ha acelerado estas tendencias tanto en los contextos privados como profesionales.

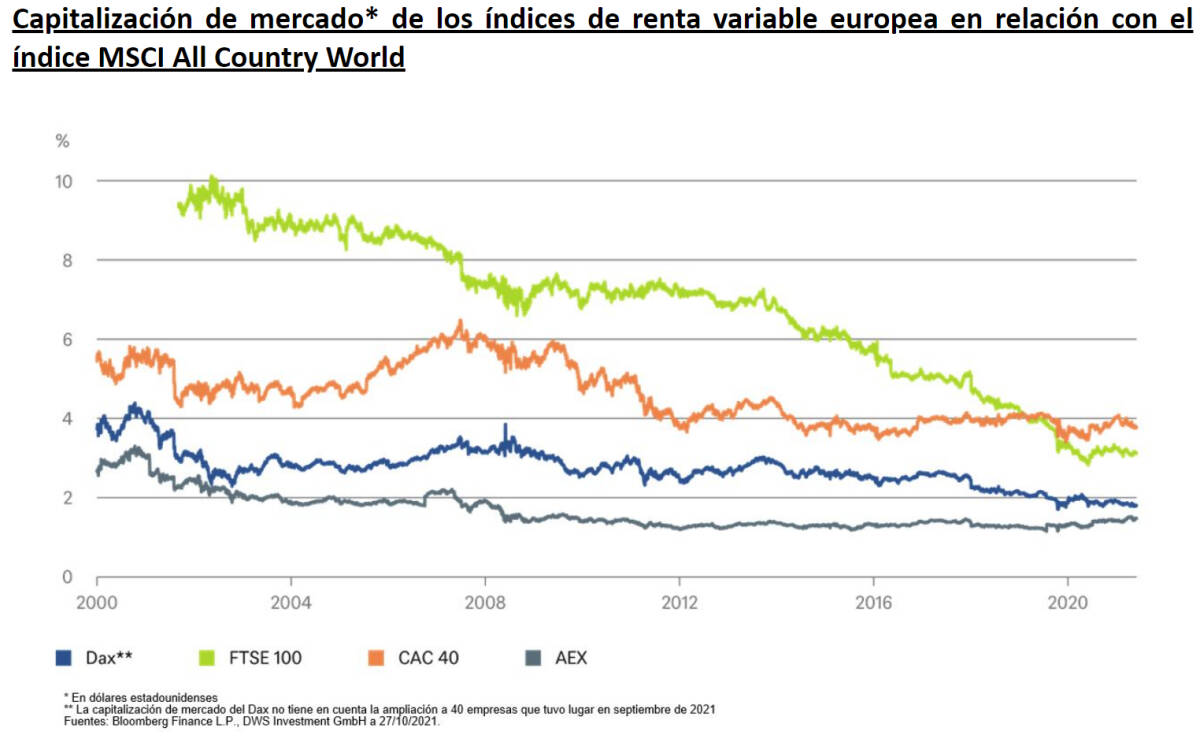

La recuperación cíclica de este año ha ayudado en cierta medida a los mercados europeos, pero una serie de factores negativos han vuelto a dañar, sobre todo, al Dax alemán, el índice de referencia alemán. Como puede verse en nuestro Gráfico de la Semana, su peso en el índice global vuelve a acercarse al mínimo histórico que marcó brevemente en marzo de 2020. Los índices suizo y británico no están mucho mejor, pero por diferentes motivos. El índice suizo está dominado por tres grandes valores defensivos que no se están beneficiando ni de la recuperación cíclica ni de la tendencia de digitalización, mientras que el FTSE 100 británico no solo está sufriendo por las consecuencias del Brexit sino, también, por su elevada proporción de valores financieros, mineros y del sector energético, que no han sido de mucha ayuda en la última década.

Por el contrario, el gran problema subyacente de Europa es la marcada ausencia de pesos pesados tecnológicos. El índice holandés (Amsterdam Exchange Index o AEX), cuyos pocos valores tecnológicos de éxito internacional le bastan para registrar un mejor comportamiento relativo, y el índice francés (CAC 40), que se está beneficiando de la recuperación del sector del lujo tras la breve caída del año pasado, son las excepciones. Ambos índices han ganado algo de peso en el índice global, al menos durante los últimos cinco años.

El Dax alemán, por su parte, está sufriendo por diversos motivos, desde problemas con las cadenas de suministro, cuellos de botella y fuertes repuntes de los precios de la energía y de las materias primas, hasta la desaceleración del crecimiento de China, que está siendo mucho más acusada de lo que se esperaba. No son buenas noticias para un país que depende en gran medida de la fabricación de coches, la ingeniería y el sector químico. Además, el sector financiero se enfrenta a sus propios problemas, mientras que las inmobiliarias y las empresas de suministros públicos afrontan desafíos regulatorios. A pesar de todo, el Dax roza máximos, lo que pone todos estos problemas en perspectiva.

Aun así, es posible que los inversores internacionales no se muestren muy impresionados: a lo largo de los últimos 20 años, han obtenido una rentabilidad del 230% invirtiendo en el S&P 500, pero de tan solo el 130% invirtiendo en el Dax. Aunque eso no implica necesariamente que la situación volverá a repetirse en el futuro, la preponderancia de los valores tecnológicos juega a favor del índice estadounidense, al menos por ahora. Únicamente la regulación gubernamental podría frenar el fuerte avance de la tecnología, pero la mayoría de los gigantes tecnológicos estadounidenses se han librado hasta la fecha, pese al cambio de gobierno, a diferencia de lo que les ha ocurrido a sus competidores chinos o europeos.

Equipo de Análisis de DWS