VALÈNCIA. Las cajas rurales siguen sacando partido del desapalancamiento por el que atraviesa el sector bancario en España, que se traduce en miles de despidos o prejubilaciones y el cierre de no pocas sucursales. Cada vez es más difícil encontrar una oficina bancaria operativa, cuando no hace mucho convivían en una misma calle varias. Y la Comunitat Valenciana sabe mucho de ello, dado que el boom del 'ladrillo' de mediados del siglo actual provocó que entidades foráneas abriesen por estos lares al calor de alguna promoción inmobiliaria conseguida... hasta que pinchó la burbuja en 2008.

La situación se agrava todavía más en pequeñas poblaciones donde cada vez son más los que se están quedando sin servicio. Y es que, tal y como publicó este diario hace unos días, dichos cierres han dejado sin oficinas a la mitad de los municipios valencianos. Así se explica que clientes afectados hayan hecho -o estén haciendo- las maletas para mudarse con su dinero a otras entidades financieras. Y es ahí donde las cajas rurales se están viendo beneficiadas de estos movimientos.

Cierto es que para entender el incremento de los volúmenes de depósitos, tanto en la Comunitat como en España, hay que tener en cuenta el carácter conservador de la que siempre ha hecho gala el pequeño ahorrador. En este sentido conviene recordar que al pasado mes de septiembre los españoles teníamos más de un billón de euros en depósitos y efectivo, pese no solo a la política de 'tipos cero' sino también a la escalada inflacionista. Pero ni aún así y eso que el ahorrador se ha visto obligado a 'reconvertirse' en inversor ante la política monetaria actual. Aunque cada vez le queda menos por cuanto el Banco Central Europeo (BCE) no tardará mucho tiempo en subir los tipos de interés, tal y como están haciendo otros como la Reserva Federal de Estados Unidos y el Banco de Inglaterra.

Este diario ya contó el pasado año que en 2020 las cooperativas de crédito españolas crecieron a doble dígito en activos, créditos y depósitos, según los datos de la Unión Nacional de Cooperativas de Crédito (Unacc). Y la cosa va a más viendo el último informe de 'Las entidades de depósito en la Comunitat Valenciana' de la conselleria de Hacienda y Modelo Económico de la Generalitat Valenciana, que colgó ayer en su web correspondiente a todo el ejercicio 2021.

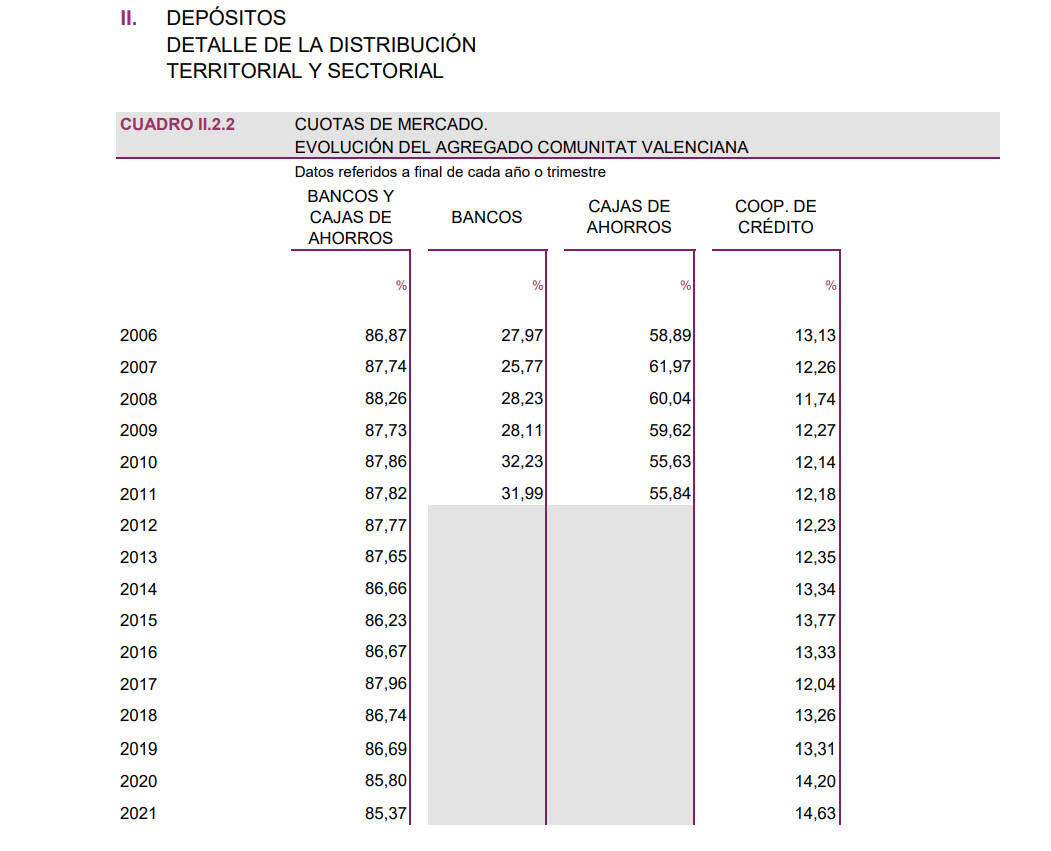

A lo largo de 2021, la treintena de cajas rurales que operan en la Comunitat Valenciana -las de Cajamar, las del Grupo Caja Rural y las dos incluidas en el de Solventia- totalizaron depósitos bancarios por valor de 18.753 millones de euros, un 9,64% más que en 2020. Se trata de la mayor cifra de la serie histórica que se remonta a 1991 -cuando la puesta de largo del Instituto Valenciano de Finanzas (IVF)-, según lo ha constatado Valencia Plaza de la base de datos pública de la Generalitat Valenciana.

Y la cosa no queda ahí porque ese importe equivale a una cuota del 14,63% en el sistema financiero autonómico. O lo que es lo mismo, a un paso de superar el 14,74% de 2001 cuando entonces apenas eran 6.583 millones. Eran tiempos donde las cajas de ahorros -con Bancaja a la cabeza- copaban más de la mitad de los depósitos en la Comunitat.

Volviendo a 2021 y a las cajas rurales, la provincia valenciana monopolizó más de la mitad de los 18.753 millones de euros, concretamente 9.649 millones, frente a los 4.878 millones de Castellón y los 4.226 millones de Alicante. Unos números que incluyen tanto los depósitos del sector público como los del sector privado residente.

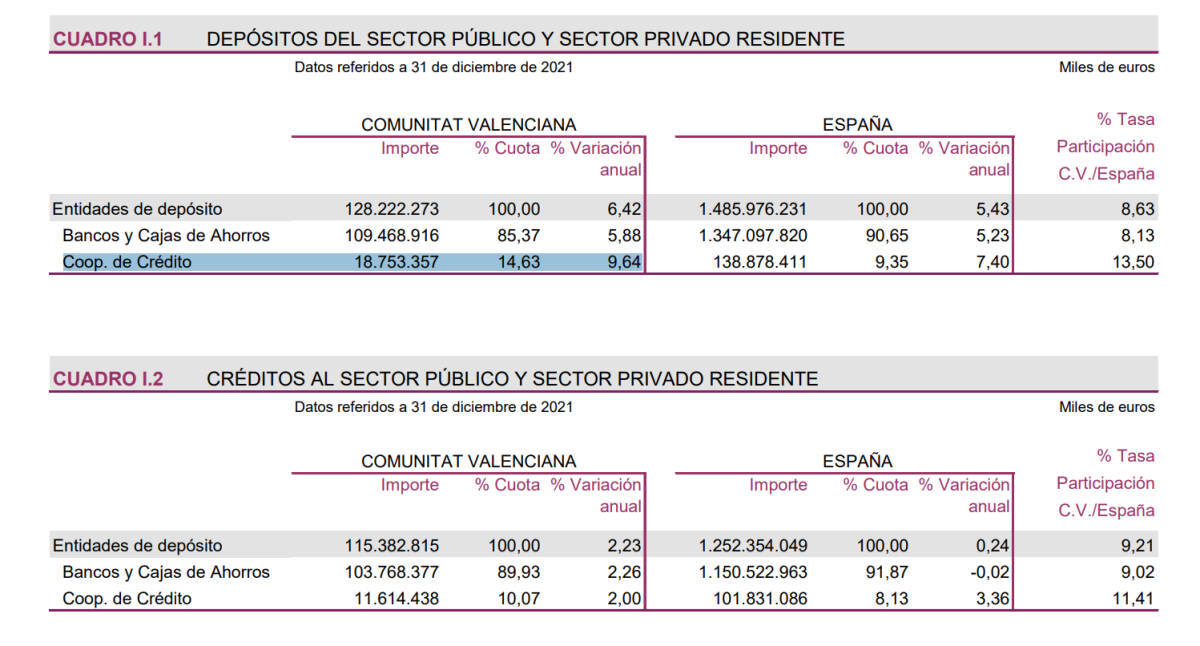

En total, las entidades de depósitos que operan en la Comunitat Valenciana -bancos, cajas de ahorro (Caixa Ontinyent para ser más exactos) y cooperativas de crédito- alcanzaron los 128.222 millones de euros en depósitos durante 2021, lo que equivale a un alza del 6,42%. Dicho ratio es superior al del 5,43% nacional, cuyos depósitos ascendieron a 1,48 billones de euros.

A 31 de diciembre pasado, la Comunitat se situaba en el cuarto puesto del ranking nacional por depósitos con esos 128.222 millones y una tasa de participación del 8,63%. Al frente se mantenía la intratable Madrid, con 412.107 millones y un 27,73%; seguida de Cataluña, con 206.197 millones y un 13,88%; y Andalucía, con 149.083 millones y un 10,03%.

En cuanto a los créditos, siempre según el informe de la conselleria dirigida por Vicent Soler, la banca que opera en la Comunitat Valenciana cerró 2021 con 115.382 millones de euros, un 2,23% más que en 2020. Un porcentaje también superior al 0,24% de incremento a nivel nacional, con 1,25 billones de euros. También la autonomía ocupa la cuarta plaza del ranking estatal por detrás de Madrid, con 366.051 millones y una tasa de participación del 29,23%; Cataluña, con 204.007 millones y un 16,29%; y Andalucía, con 155.070 millones y un 12,38%.

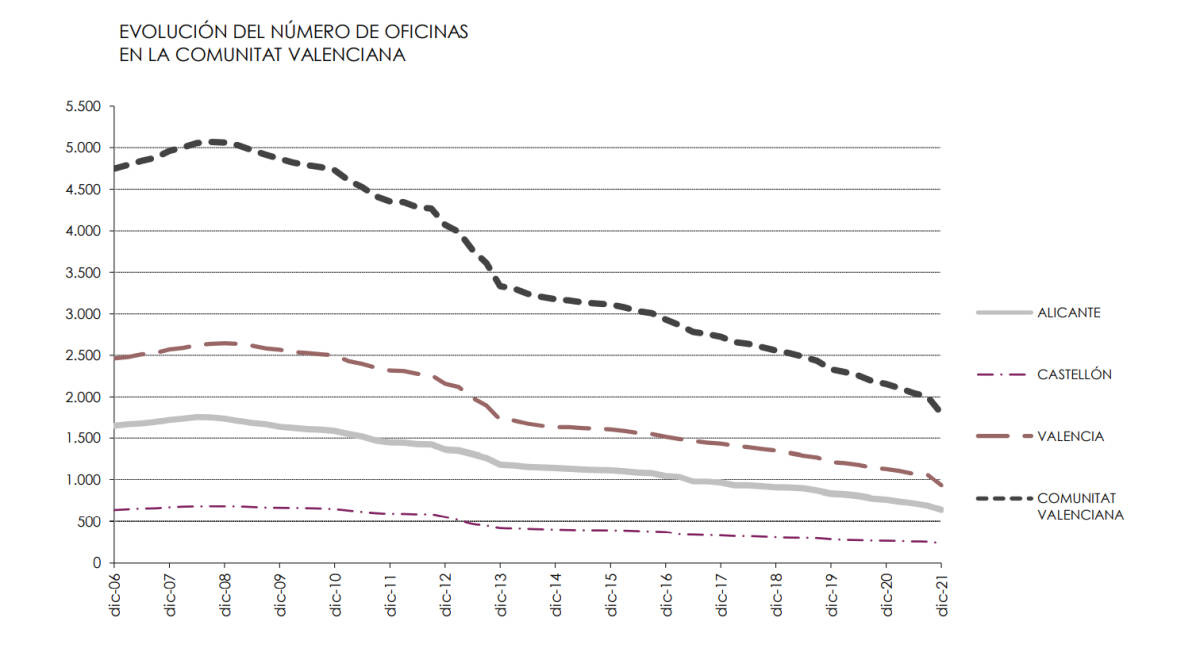

Ni que decir tiene que el proceso de desapalancamiento -con CaixaBank al frente- volvió a dejarse ver en el número de cierres a lo largo del pasado ejercicio en las tres provincias valencianas. Concretamente la red comercial se redujo un 16,55% -o 357 sucursales menos- hasta las 1.800. Para hacerse una idea de la intensidad de la bajada de persianas de las oficinas bancarias, basta decir que solo en el 'cap i casal' había ese número (1.800) allá por 2013. Además, Valencia bajó el año pasado por primera vez del millar (931) tras la desaparición de 201 establecimientos.

Por su parte, la provincia de Alicante recortó el 16,27% de su tejido bancario -124 menos- hasta reducirlo a 638; mientras que la de Castellón lo hizo en un 12,17% -32 sucursales menos- hasta las 231. En el conjunto nacional la pérdida de la red comercial alcanzó el 14,73%, dado que echaron el cierre 3.284 oficinas para descender hasta las 19.015.

Manuel Ruiz, presidente de la Unacc (Foto: Rafa Molina)

Manuel Ruiz, presidente de la Unacc (Foto: Rafa Molina)