VALÈNCIA. El informe de los expertos del Gobierno para la reforma fiscal concluye que las Comunidades Autónomas no siempre han hecho un buen uso de sus competencias normativas sobre los impuestos que gravan la riqueza personal, por lo que abogan por limitar esas competencias para evitar las disparidades que existen actualmente entre territorios.

En concreto, el comité presidido por Jesús Ruiz-Huerta plantea mantener los impuestos de patrimonio y sucesiones y donaciones, pero fijando tipos mínimos que las autonomías no podrían eliminar para evitar el "vaciamiento" que se está haciendo en estos tributos al bonificarlos al 100%, como hace la Comunidad de Madrid con el Impuesto de Patrimonio. También abogan por un tipo único del IVA y por aplicar deducciones en el IRPF por hijos y salarios bajos, pero el Ministerio de Hacienda ya ha descartado adoptar en este momento cualquier medida que implica una subida de impuestos.

Al estar cedido a las CCAA, estas pueden reducir las exenciones para incluir a más declarantes, modificar la tarifa y aprobar deducciones y bonificaciones en la cuota del impuesto.

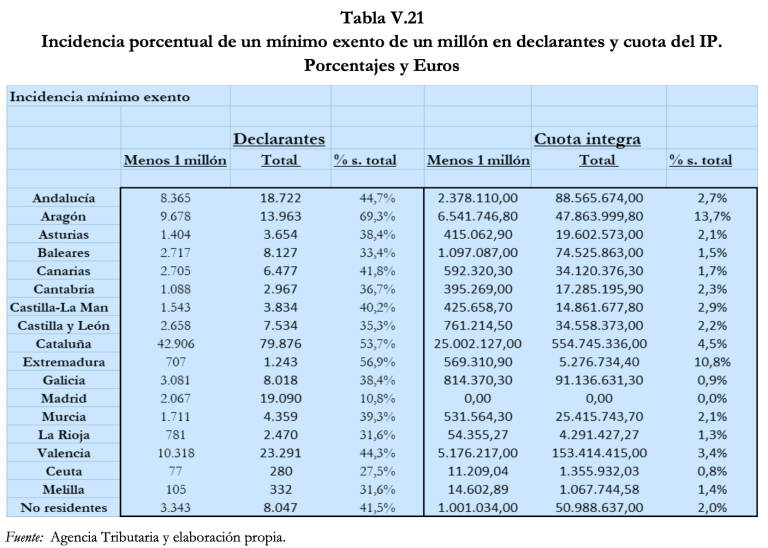

Aunque las CCAA conservarían su autonomía para modificar los tipos y establecer bonificaciones hasta ciertos límites, para el caso concreto del Impuesto de Patrimonio (IP) los expertos plantean fijar en un millón de euros para todas las CCAA el mínimo exento por debajo del cual no existiría obligación de declarar y fijar un porcentaje de aumento máximo para el mismo.

La Comunitat Valenciana es una de las ocho regiones de régimen común que ha elevado la carga fiscal en este impuesto respecto a la normativa estatal y aplica su propia escala, otras cinco no han ejercido su competencias normativas y aplican el IP conforme a la normativa estatal, que sitúa el mínimo exento en 700.000 euros. Solo dos, Madrid y Galicia, aplican bonificaciones para competir a la baja.

El mínimo exento en el caso de la Comunitat Valenciana está actualmente está fijado en 500.000 euros después de dos bajadas consecutivas por parte del Consell del Botànic, que primero lo redujo de 700.000 a 600.000 euros y, posteriormente, al medio millón actual.

De materalizarse la propuesta, la elevación efectiva de medio millón a un millón de euros en la base imponible para el IP eximiría de tener que declararlo a algo más de 10.300 valencianos. Según los datos recogidos en el propio informe de los expertos para comparar la incidencia que tendría entre las CCAA, suponen el 44,3% del total de declarantes valencianos.

Sin embargo, en términos de recaudación, lo que dejarías de ingresar las arcas autonómicas por esos contribuyentes apenas supondría el 3,4% de lo que la Generalitat recauda cada año por el impuesto de Patrimonio, algo más de 150 millones de euros.

De hecho, los expertos justifican su propuesta en el hecho de que la mayoría de declarantes en todas las CCAA están por debajo del millón de euros de base imponible que, sin embargo, suponen una cuota a ingresar reducida. "A excepción de Aragón y Extremadura, la pérdida recaudatoria es pequeña y la reducción de costes administrativos y de gestión puede ser elevada. El mayor protagonismo en la cuota a ingresar lo tienen los patrimonios entre uno y tres millones de euros, con el 39,8%", explican los autores del informe encargado por el Ministerio de Hacienda.

Con todo, subrayan que, desde el punto de vista de la suficiencia financiera de las CCAA, impuestos como el de Patrimonio o el de Sucesiones y Donaciones, que gravan la tenencia de riqueza personal y su transmisión, tienen un papel relevante.

La importancia relativa de los mismos sobre la recaudación total de impuestos directos e indirectos en el caso de la Comunitat Valenciana es del 2,8% en el caso de Patrimonio y del 5,7% en el de Sucesiones y Donaciones, según el Presupuesto de la Generalitat de 2021.

La Comunitat Valenciana, a favor de restringir las competencias

La Comunitat Valenciana ha sido una de las nueve que, en el trámite de elaboración de esta propuesta para la reforma fiscal, se mostró a favor de establecer ciertos límites a la potestad normativa de las CCAA en los impuestos cedidos.

Concretamente, a la vista del proceso de competencia fiscal a la baja imperante en el panorama autonómico vigente, "especialmente acentuado en el Impuesto de Sucesiones y Donaciones, la Comunitat Valenciana consideró que procedería fijar unos límites mínimos y máximos dentro de los cuales las CCAA pudieran ejercer su poder tributario.

Por lo que se refiere al Impuesto de Patrimonio, la propuesta valenciana pasa por limitar la potestad autonómica para establecer deducciones y bonificaciones de la cuota a su regulación en función de circunstancias personales de discapacidad, sin que en ningún caso pueda reducirse la cuota más del 25% o 50% en función del nivel de discapacidad.

Según refleja el trabajo presentado este jueves, Andalucía, Madrid y Murcia, todas ellas gobernadas por el PP –en solitario o en coalición– se han opuesto claramente a restringir sus actuales competencias normativas en Patrimonio y Sucesiones y Donaciones. Galicia y Castilla y León también se oponen, aunque de forma "más matizada".

En todo caso, todas las CCAA han subrayado la necesidad de respetar el principio de autonomía, incluso aquellas que reivindican el establecimiento de límites a las potestades normativas, que han de ser compatibles con el ejercicio de su autonomía.

Reducciones por parentesco y mínimo exento

Por lo que se refiere a los impuestos de gravan las herencias y las donaciones, sobre los que las CCAA también tienen amplia capacidad normativa pues pueden fijar los mínimos exentos, lo que lleva a que en la actualidad sean distintos por decisión autonómica.

Para simplificarlo y, sobre todo, para lograr "un tratamiento homogéneo en todo el territorio nacional" de los incrementos patrimoniales obtenidos a título gratuito por herencia o donación "que elimine las desigualdades generadas" por la aplicación de este tributo, los expertos proponen reducciones por parentesco y mínimo exento.

El comité propone la eliminación de las reducciones por parentesco, cuya cuantía "había quedado completamente obsoleta". Sobre el mínimo exento, teniendo en cuenta el impacto de este componente en la recaudación efectiva del impuesto, los expertos abogan por una horquilla entre 120.000 y 250.000 euros para los Grupos I (hijos hasta 21 años) y Grupo II (resto de hijos, cónyuges y ascendientes directos) y entre 20.000 y 50.000 euros para los Grupos III (colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad) y Grupo IV (colaterales de cuarto grado, grados más distantes y extraños).

A diferencia de lo que ha pasado con el Impuesto de Patrimonio, en el caso de Impuesto de Sucesiones y Donaciones todas las CCAA han ejercido sus competencias a la baja, pero mientras unas han suprimido casi completamente el impuesto para los grupos I y II, otras como la Comunitat Valenciana lo han eliminado parcialmente.

"A la vista de la evolución de los últimos años, la tributación sobre las herencias de los grupos I y II se encuentra en riesgo de desaparecer", concluyen los autores del trabajo.

La Generalitat no apoya subir el mínimo en Patrimonio

Tras conocerse el informe, el director general de Tributos de la Conselleria de Hacienda, Rafael Beneyto, reclacó que "la lealtad constitucional" exige que toda reforma tributaria a escala estatal "tenga presente su impacto y las consecuencias" sobre las comunidades autónomas.

Beneyto valoró como "muy positivos" algunos de los aspectos recogidos en el informe como la necesidad de actualizar las normativas estatales de impuestos como Sucesiones y Donaciones, Patrimonio; ITPAJD o IRPF para avanzar entre otras cuestiones en su armonización.

En relación al Impuesto de Patrimonio, desde la Generalitat se lamentó la fijación de la cuantía del mínimo exento en 1.000.000 euros "cuando hay muchas comunidades, entre ellas la valenciana, con mínimos exentos por debajo de estas cuantías". Beneyto aseguró que el informe "da la razón" a la Comunitat al justificar el mantenimiento del Impuesto de Patrimonio por su "equidad, capacidad de pago de los contribuyentes que lo abonan e incluso como instrumento de control", así como del Impuesto de Sucesiones y Donaciones "justificado tanto desde el puto de vista de la eficiencia, como desde la equidad intergeneracional y la igualdad de oportunidades".