VALÈNCIA. El pasado es imprevisible. Al menos eso parece, en plenas oleadas de revisionismo histórico fascista que asola los círculos más variopintos con el virus ideológico de la cancel culture americana. No sólo caen estatuas por supuestos pecados pasados, también se aniquilan las carreras de los profesionales anónimos que no piensan de la manera correcta. ¿Y el futuro?

Se dice que los economistas, cuando predicen, hacen quedar bien a los astrólogos. Estoy totalmente de acuerdo, y es que no sé cuándo empezaron a sentir la necesidad de postularse como los profetas de lo económico. Seguramente cuando vieron que al público minorista le encanta que le digan qué va a pasar, aunque le tengan que explicar después por qué no ha pasado.

En justicia, creemos que tiene más sentido adaptarse que predecir, y generar escenarios con un plan de acción para cada uno basados en los procesos que hay en marcha en la economía. Para ello hacemos uso de indicadores, que nos ayudan a simplificar la realidad. Y hay uno que, aunque infrecuente, tiene un valor predictivo bastante alto.

Se llama la inversión de la curva de tipos, y si no lo conoce tranquilo: se lo vamos a explicar con tres conceptos previos y sin jerga. Por cierto, nuestro consejo es que desconfíe de los que usan jerga: Muchas veces es sólo una forma de impresionar y esconde una falta de comprensión real. Todo se ha de poder explicar con sencillez. Empezamos.

1) La curva de tipos de interés

Si Juan le presta dinero a Pedro durante un año, Pedro debería pagarle un interés a cambio. Este interés dependerá de muchos factores: ¿Es Pedro buen pagador? ¿Tiene Juan más alternativas?...

Si Pedro se lo pide a dos, cinco o diez años, Juan le irá pidiendo un interés cada vez superior para compensar un riesgo cada vez mayor de que Pedro pierda el dinero (y para compensar a Juan, que no puede disponer de él).

Si dibujamos esa relación entre mayor interés a mayor plazo, el resultado es una curva ascendente. Y si en vez de Pedro es el Estado Español, tenemos la curva de tipos española. Esta curva nunca está quieta, pero se mantiene ascendente. Si hay poca demanda de bonos en general, la rentabilidad que han de ofrecer es mayor para ser atractivos: la curva de tipos sube en toda su extensión. Si hay mucha demanda, los bonos no han de pagar tanto para ser atractivos, la rentabilidad baja y la curva baja.

2) La inflación y los tipos de interés

Ana tiene un dinero ahorrado que no necesita en el futuro próximo. Sus alternativas son dos: lo deja en un depósito bancario o lo utiliza para invertir. Si los depósitos le pagan bien, tendrá menos incentivos para utilizarlo. Si no le pagan bien y decide utilizarlo, estimula la economía. Si lo guarda, la ralentiza.

Por esto, si los bancos centrales quieren estimular la economía suelen bajar los tipos de interés, haciendo que ahorrar sea menos atractivo. ¿Para qué querrían subirlos? Porque a veces la economía se 'recalienta', generando una inflación excesiva que podría empobrecer a los ciudadanos. Subir los tipos actúa de esponja, que 'drena' liquidez de la economía y la devuelve a niveles más sostenibles.

3) La inflación no nos ocurre: la provocamos

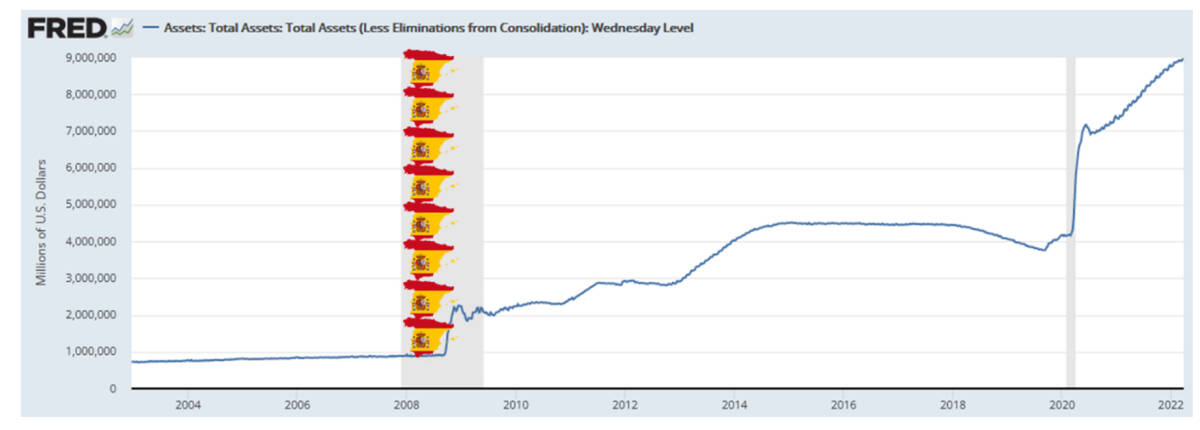

Acabamos de ver cómo los tipos de interés controlan los incentivos de los ciudadanos para ahorrar o invertir. El problema es cuando aparece un jugador nuevo: el banco central correspondiente inyectando cantidades masivas de liquidez en la economía sin parar, mes a mes y desde hace años. El objetivo inicial era estimular temporalmente a las economías tras el pinchazo de la burbuja inmobiliaria que desencadenó la crisis financiera de 2008.

Catorce años después, ya no podemos hablar de un estímulo temporal. Estados Unidos, Europa, Reino Unido y Japón siguen imprimiendo dinero sin fin, y para entender la magnitud del dinero inyectado, EE UU lleva impreso ocho veces el PIB anual de España desde 2008 hasta ayer:

El resultado es inflación, antes o después, inflación totalmente fuera de control (niveles de hace 40 años) y con consecuencias potencialmente letales:

Ahora sí: la inversión de la curva de tipos

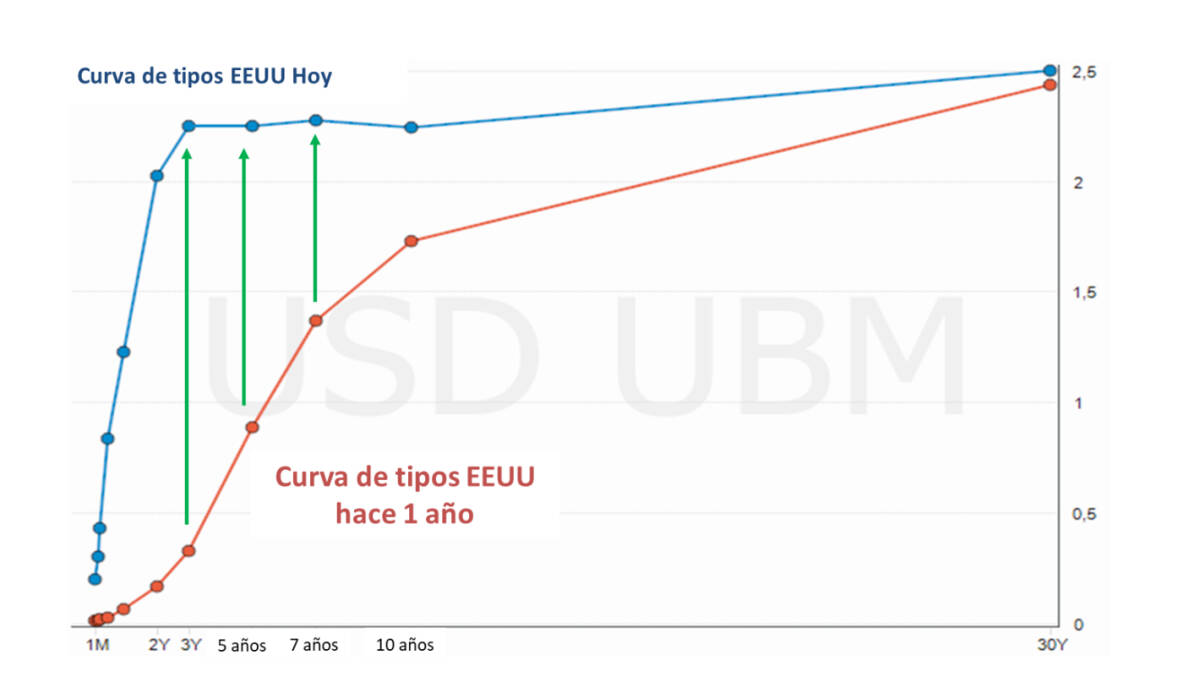

Si han seguido hasta aquí están perfectamente equipados para entender ya lo surrealista que resulta una curva de tipos invertida, es decir, que Juan le pide a Pedro más interés por su dinero a 2 años que a 10 años. ¿Cómo es posible?

Cuando tenemos un tramo de la curva en negativo, como ocurre hoy en EE UU, esto indica que los prestamistas ven el corto plazo tan incierto que exigen una rentabilidad altísima para comprar, haciendo subir el tramo corto de la curva.

Al mismo tiempo, se asume que en 10 años se habrán superado los problemas actuales (o al menos mitigado), generándose mucha demanda a este plazo por mucha menos rentabilidad de lo habitual, haciendo bajar el tramo largo de la curva. Vamos a verlo:

Y ¿cuáles son las implicaciones?

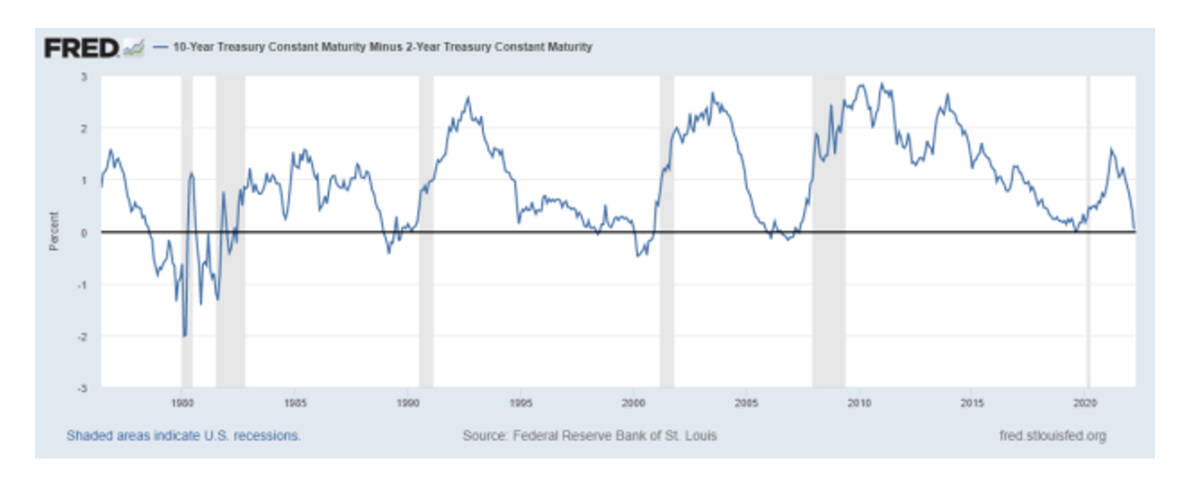

Cada recesión en los últimos 40 años ha venido precedida de una inversión de la curva, si cruzamos el indicador con los datos de PIB. Las columnas sombreadas son recesiones, la línea azul por debajo de la horizontal significa inversión de la curva:

En 2020 hubo una recesión técnica debida al covid que no vino avisada, el resto ya lo ven (no está mal como indicador, y hay datos desde 1955). Según BeSpoke, esto se traduce en una probabilidad de recesión del 98% en los próximos dos ejercicios y del 67% en el siguiente año. Aunque no faltará quién nos diga que "esta vez es diferente".

¿Qué hacemos?

Tenemos el lujo del plazo. Nos avisa de un meteorito, pero incluso si nos impacta tenemos tiempo para prepararnos. Nuestros objetivos de inversión han de estar claros, la metodología también y el plan de contingencia listo. Nada de qué preocuparse.

Por otro lado, las masivas cantidades de dinero se siguen imprimiendo. No hagamos caso a lo que dicen las autoridades monetarias, sino a lo que hacen. Esto significa que han priorizado la inflación al crecimiento, y en 4000 años que llevamos de comercio documentado nunca ha acabado bien.

Por ello, esto puede esquivarse temporalmente inyectando aún más dinero en la economía pero no ya por mucho más tiempo, ya que la inflación disparada indica que estamos en la prórroga de las medidas expansivas.

Por suerte, la historia nos ha enseñado qué sectores resisten mejor estos periodos, incluso les favorecen: utilities, transporte, infraestructuras, inmobiliario, consumo básico y (sólo a veces) la banca. Si esto es así, las autoridades tienen un grave dilema: ¿suben tipos en cada reunión de este año, como espera el mercado? Si es así, puede que controlen la inflación pero nos llevarán a la recesión. ¿O los mantienen bajos? Si es así, será la inflación la que lo haga.

El resultado es similar, por eso conviene adaptar la distribución de activos a sectores generadores de rentas y no tener demasiado miedo a la deuda, si esas rentas son seguras: lo peligroso ahora es la tesorería sin uso.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.