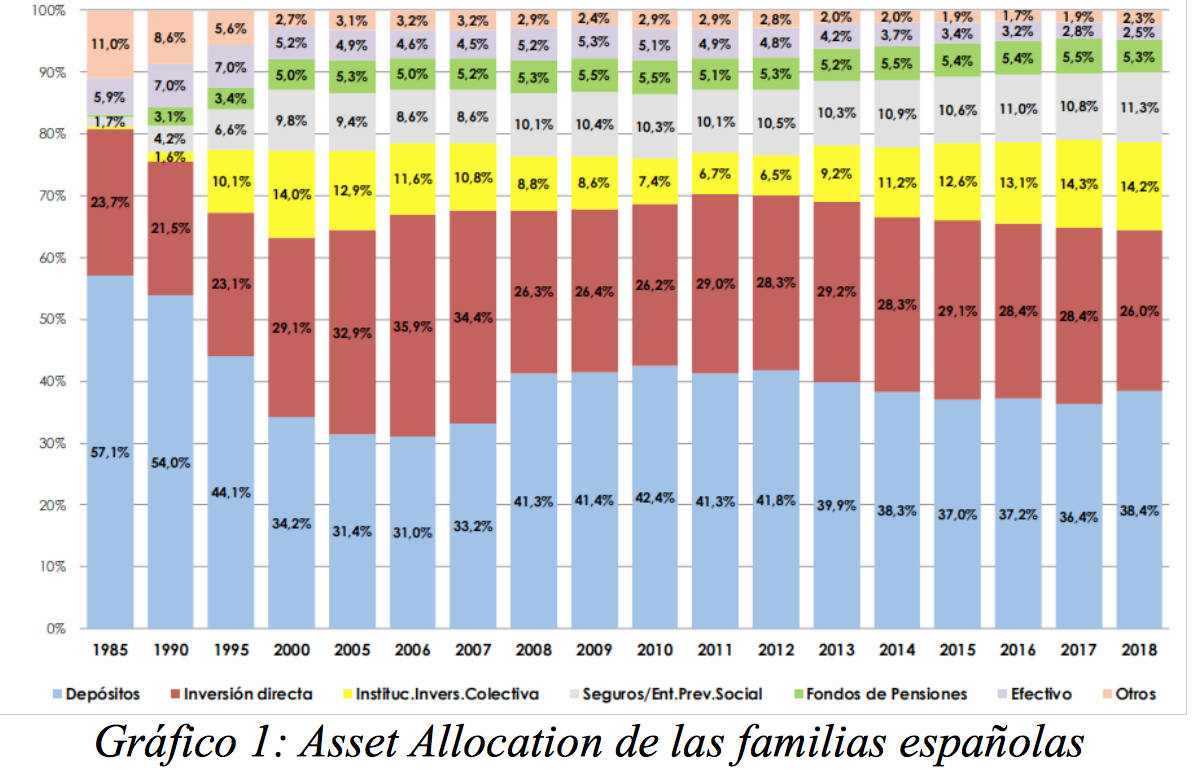

VALÈNCIA. Nada ha cambiado en la cartera de los españoles, ni va por el camino de conseguirse en el corto plazo. La distribución de los activos de las familias españolas sigue estando muy alejada de lo que un experto aconsejaría como deseable.

Es sorprendente que prácticamente un 25% de la cartera se encuentre en inversión directa. Basta con leer o informarse mínimamente sobre la gestión pasiva para darse cuenta de que, si los más exitosos gestores de fondos no consiguen batir consistentemente al mercado, menos lo hará una persona individual que dedica su tiempo a otras actividades.

¿Cómo hemos llegado a esta situación? Pues bien, lo más habitual es que las familias adquirieran acciones de compañías en los años de bonanza aconsejados por sus entidades bancarias. El sesgo nacional (sensación de control por proximidad) favorece la compra de acciones de compañías españolas que son las que representan el mayor porcentaje de las carteras.

A lo largo del periodo alcista la inversión directa representaba por encima de un 30%. Durante el año 2008, ante el pánico, los inversores se deshicieron de un pequeño porcentaje y vemos como la media permanece en torno al 25% hasta la actualidad. Vemos una vez más como se compra caro y se vende barato, a pesar de que, independientemente a quien le preguntes, hace lo contrario. Siempre.

El inmovilismo es uno de los sesgos que más nos afecta a la hora de invertir. Si a este le unimos la aversión a las pérdidas tenemos la combinación perfecta. El mal 'asset allocation' ha provocado que muchas de estas carteras sigan en pérdidas. La aversión a las pérdidas y el inmovilismo provoca que sea muy duro realizar esas pérdidas y por ende conlleva que esperen a una supuesta recuperación.

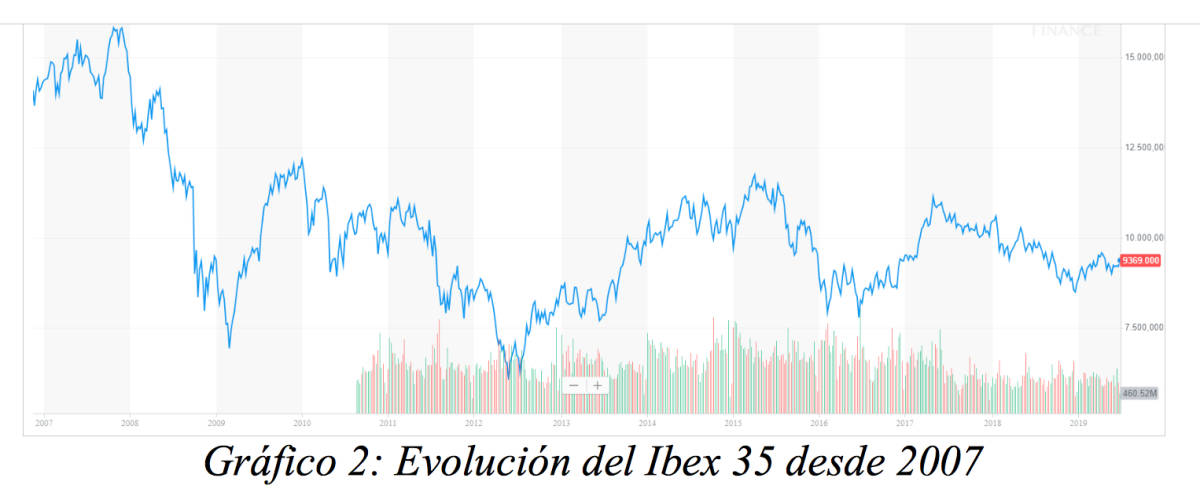

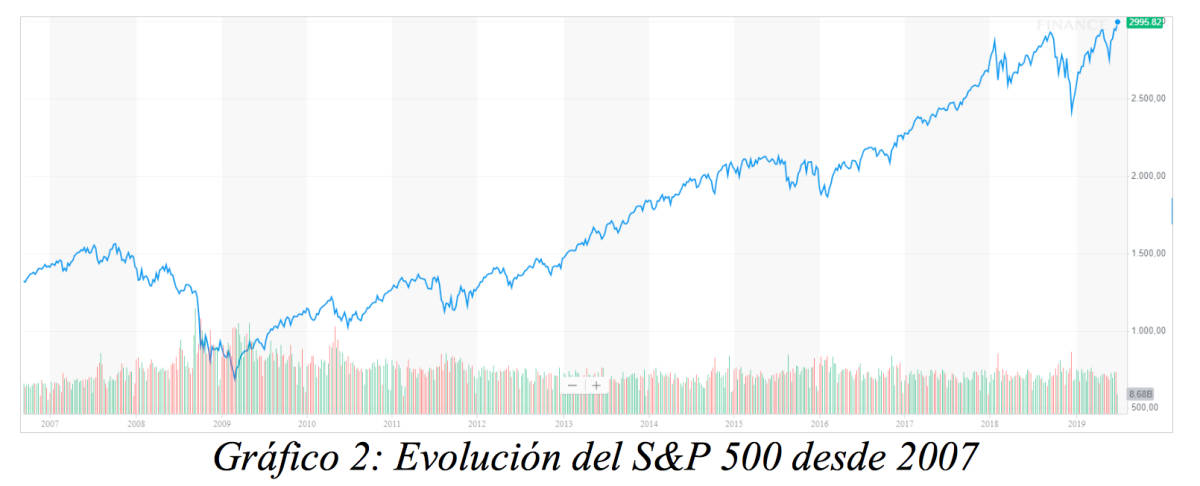

Si el Ibex 35 lo ha hecho mal durante este periodo, mejor no saber cómo lo han hecho carteras de esas familias con 'stock picking' (selección de acciones) individuales. Por otro lado, una inversión en el S&P 500 hubiera dado una rentabilidad de +100%.

¿Materializamos pérdidas y preparamos una buena selección de activos para el futuro?

Agustín Galbis es analista financiero

Agustín Galbis

Agustín Galbis