análisis

Así está Saint-Gobain, por técnico y por fundamentales

7/12/2018 -

MADRID. La valoración de la compañía actualmente se sitúa en 0,6 veces ventas, que con márgenes medios del 8% se considera que el mercado extrapola una situación excesivamente negativa para la compañía además en caso de comprarse a estos niveles, no se estaría pagando prima por las ventajas competitivas con las que cuenta Saint-Gobain de canal de distribución, know how y tecnología.

El grupo está llevando a cabo un plan de inversiones para expandir las ventas de materiales a países emergentes. Una parte de los 635 millones de capex de expansión se centran en potenciar este crecimiento orgánico, mientras la otra parte busca una estrategia doble de aumento de ventas y aumentar su mix de productos mediante adquisiciones de pequeñas y medianas compañías. El primer objetivo sería aumentar su canal de distribución (es líder en Europa), acceder a nuevos mercados (África) y conseguir ofrecer un mayor mix de productos.

La optimización de la estructura de costes, planteándose como objetivo una reducción de 300 millones de euros anuales, unida al aumento de ventas y al alto apalancamiento operativo produciría un fuerte impulso en la expansión de los márgenes operativos. Saint-Gobain tiene como objetivo aumentar los márgenes hasta un 10%. Una de las divisiones que más potencial tiene es la de cristal plano que se encuentra dentro de materiales de innovación, donde se centra el 33% de las inversiones del grupo, tiene un objetivo de mejorar márgenes aumentando ventas y desde julio desinvirtiendo en las partes menos rentables (como Reino Unido).

Además, otra área en el que la compañía continúa creciendo es la optimización del capital circulante. La actividad de Saint-Gobain le convierte en un gran consumidor de caja, y trabajando en la reducción del capital circulante el grupo va a conseguir mayor eficiencia y capacidad operativa consiguiendo consumir menos caja ante futuros aumentos de las ventas.

Atractiva rentabilidad por dividendo

Por último, el dividendo actual ofrece un retorno del 4%, cantidad bastante elevada mientras se va consolidando la inversión. Además, analizando la capacidad de generación de caja teniendo en cuenta las inversiones del grupo el mantenimiento del dividendo en esos niveles es sostenible.

La rentabilidad que se refleja en la inversión viene por tres vías: un 4% del dividendo, la expansión de márgenes que tiene un efecto exponencial en los resultados que, junto con un posible aumento de las ventas, conduciría a una gran expansión del múltiplo de la Saint Gobain.

En el largo plazo el precio ha roto su directriz alcista que dibujaba desde los mínimos en 2009, situándose desde comienzos de año por debajo de su media móvil de 30 semanas. Este fuerte movimiento correctivo (-40% desde máximo anuales) parece entrar en fase de agotamiento, en el cual el precio está formando durante las últimas semanas una zona de acumulación sobre los 30€/acción, nivel que ya funcionó como soporte históricamente (2010,2014,2016). Este escenario de rebote también se podría apoyar en los actuales niveles del RSI, marcando una fuerte sobreventa no vista desde 2011.

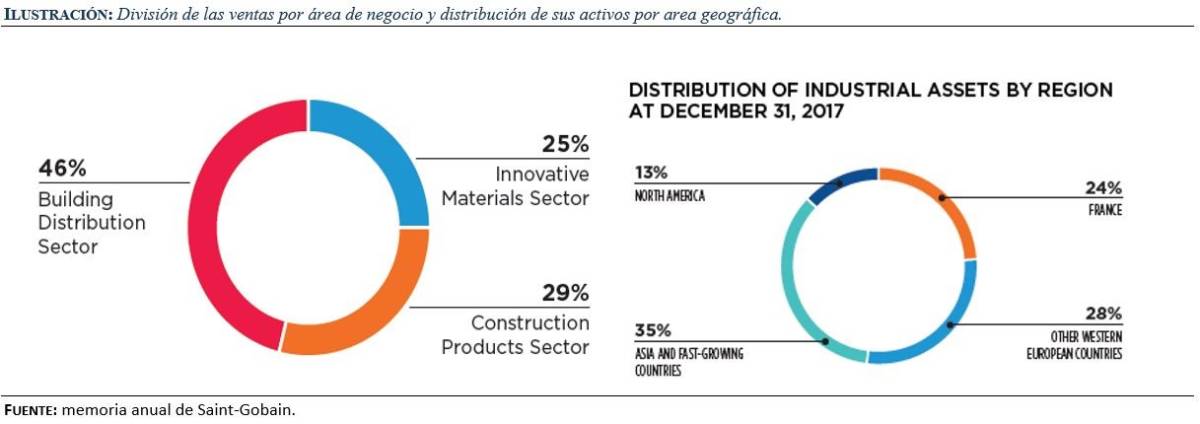

Saint-Gobain es una compañía francesa centrada en la producción de materiales para la construcción con una capitalización bursátil de 18.250 millones de euros. Sus ventas están muy repartidas geográficamente: 40% en Europa central, 25% en Francia, 22% en países emergentes y 13% en América del norte.

Tres divisiones

La empresa Saint-Gobain está formada por tres divisiones que se explican a continuación. La primera se dedica al diseño y creación de materiales de innovación y constituyen un 25% de las ventas totales del grupo teniendo estas unos márgenes operativos del 11,2%. Con 200 centros de procesamiento y materiales de alta tecnología esta división está orientada a producir y distribuir cristales planos. Las fuertes ventajas competitivas con las que cuenta la división tales como el know how, la tecnología y hacen que cuente con los mayores márgenes operativos. Todas estas ventajas le permiten cobrar una prima en sus productos. Su objetivo principal es el aumentar los márgenes hasta el 12,4%, mediante inversiones en crecimiento orgánico, adquiriendo nuevas compañías, para potenciar el canal de distribución, y optimizando los costes.

La segunda división engloba productos de construcción los cuales se dividen en soluciones interiores (aislamientos, techos…) y exteriores (mejoras estructurales de los edificios, tuberías…). Esta división constituye un 29% de las ventas del grupo teniendo estas unos márgenes operativos del 9%. Dicha división cuenta con objetivos de alcanzar niveles del 13%. Su principal objetivo es el aumento de las ventas para poder centrase en países emergentes en los cuales se centraliza en 43% de la inversión.

La última división sería la distribución de materiales de construcción, que es la unidad con menores márgenes operativos, cercanos al 3,5% y es la que representa el 46% de las ventas del grupo. La actividad de esta área se centra en ofrecer un producto con mayor valor añadido afianzando a sus clientes, añadiendo el asesoramiento y cuidando el canal de distribución. Los beneficios de esta unidad vienen muy ligados al nivel de ventas debido al gran apalancamiento operativo puesto que una subida en ventas representaría una subida exponencial en los márgenes operativos.

La dirección futura de la compañía que se implementará a partir de enero de 2019 va a consistir en una primera división en relación con la intensidad de capital de los negocios. Por un lado, la parte de materiales de innovación que es menos intensiva y, por otro lado, las más intensivas que son las de distribución y soluciones de construcción. Además, dentro de la segunda sección las áreas se repartirán por zonas geográficas (América, Europa, Asia y emergentes). Este cambio de estructura va a permitir una dirección más eficiente consiguiendo reducir los costes y mejorar las sinergias del grupo.

Plan de inversiones

Actualmente, la compañía cuenta con un plan de inversiones para aumentar los niveles de ventas en países emergentes y a su vez adquirir compañías para ampliar su principal ventaja competitiva que es su canal de distribución. El grupo ofrece sus productos a diversos sectores, entre los que destacan el industrial, construcción, energía y automoción.

Un gran valor añadido que a su vez constituye una ventaja competitiva respecto a sus competidos es que es el know how para la fabricación de ciertos productos, los cuales intentan mantener en constante evolución/innovación a través de sus 8 centros repartidos por India, Brasil y Oriente Medio, contando adicionalmente con barreras de entrada gracias a sus cerca de 400 patentes.

Francisco Tejedor es analista de Rentamarkets