análisis

Así son los fundamentales de Aena

27/01/2021 -

BARCELONA. Un año después de los primeros coletazos del Covid-19 y pese a que la aparición de las primeras vacunas ya es un hecho, lo cierto es que a día de hoy media Europa se encuentra envuelta en una nueva ola de contagios, con riesgo de perder la Semana Santa y después de una campaña de verano 2020 muy discreta (aunque con algunos signos positivos). Así, geografías clave para Aena como Reino Unido (18% pasajeros de Aena) están prácticamente cerradas, y las medidas de precaución para los pasajeros (confinamientos a la vuelta al país de origen) imposibilitan en la práctica la mayor parte de los viajes de carácter turístico a España. Esto, unido a la no recuperación del cliente business (>10% ventas), a la necesaria reducción de las rentas mínimas garantizadas (RMG) y a la falta de visibilidad en cuanto al escenario de recuperación del tráfico deja a la compañía con pocos argumentos positivos para el corto plazo.

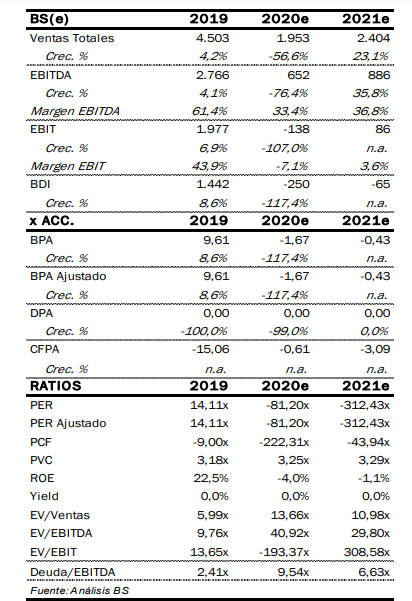

Asumiendo que las operaciones se mejoran tímidamente a partir de 3T’21, el objetivo de recuperación de tráfico previsto inicialmente por Aena y por nosotros parece ahora demasiado optimista (se esperaba que el tráfico de 2019 se viera en 2025 vs 2027 BS(e) ahora). A pesar de que esperamos que este efecto pueda compensarse en parte gracias a un efecto tarifario favorable en la DORA 2022/26 (ahora estimamos un +0% en tarifas) y a las sólidas RMG (una vez que venzan los ajustes de alquileres) vemos razonable rebajar nuestras estimaciones tanto a corto como a largo plazo.

Asumiendo que 2021 será, en gran medida, otro año perdido (estimamos un -40% de tráfico vs anterior previsión), las caídas tanto en ventas como en EBITDA 2021 frente a 2019 serán más que notables (BS(e) -47% y –68% respectivamente) lo que todavía no ha recogido el consenso (nuestras estimaciones estaría un -12,3% por debajo en Ventas y un -29,3% en EBITDA). Así, esperamos una TACC’19 24e en EBITDA del -8,6% (vs -3% antes) que implicaría una estabilización plena del negocio sólo desde 2026/2027.

Rebajamos nuestro precio objetivo a 136,50 euros/acc. (+4% potencial, -8,4 % antes) y cambiamos nuestra recomendación a vender ante la falta de newsflow positivo y potencial tras rebotar un +49% desde mínimos de marzo (+6,4% vs IBEX y +8% vs sector). Así, aunque no vemos riesgo a nivel de liquidez (>3.200 M euros a 9 meses’20 que incluso con nuestras estimaciones revisadas debería servir para aguantar >2,5 años con una destrucción de caja anual <1.000 M euros/año en el peor escenario) especialmente teniendo en cuenta que los activos son en propiedad (no son concesiones), vemos complicado que en este entorno (y ante la falta de visibilidad) la compañía vuelva a pagar dividendos consistentes a corto plazo (frente a nuestra anterior estimación de yield de 3,4% en 2021).

Los riesgos post-Covid que impidan el desarrollo normal de la actividad (limitando el tiempo en el aeropuerto, reduciendo espacios comerciales...), así como la quiebra o reestructuración del negocio de alguna aerolínea ante el efecto cada vez más intenso de la pandemia sería algo a tener en cuenta. Por último, el hecho de que Aena sea un negocio regulado en el que el Estado es el principal accionista (51% Aena) genera siempre cierto riesgo político, aunque la elevada calidad de sus activos y el endeudamiento limitado (vs sector) en un entorno de normalización debería evitar recortes profundos en la cotización.

Óscar Rodríguez es analista del Banco Sabadell

Noticias relacionadas

el aeropuerto de castellón está fuera de la red de aena

Ryanair recurre la subida del 0,54% de las tasas aeroportuarias propuesta por Aena para 2025

Por

Los ingresos aumentaron hasta los 2.746 millones de euros, casi un 18% más

Aena ganó 808,6 millones hasta junio, un 33% más, gracias al tráfico y los ingresos comerciales

Por