el servicio de estudios estima que la región crecerá un 2% este año

BBVA Research rebaja al 1,4% la previsión de crecimiento para la Comunitat en 2020

Rafael Domenech, responsable de análisis de BBVA Research, y Carlos Rodríguez, director Regional Este de Banca de Empresas y Corporaciones de BBVA

Rafael Domenech, responsable de análisis de BBVA Research, y Carlos Rodríguez, director Regional Este de Banca de Empresas y Corporaciones de BBVA

28/10/2019 -

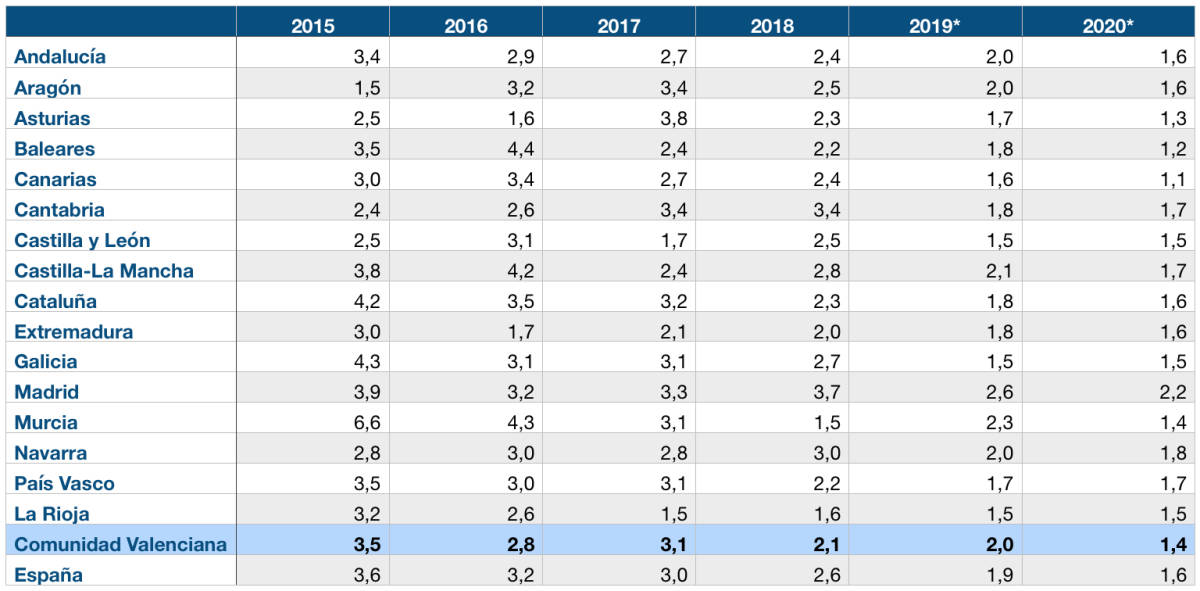

VALÈNCIA. El servicio de estudios BBVA Research prevé una desaceleración generalizada de la actividad a nivel territorial y revisa a la baja las previsiones de crecimiento de las comunidades autónomas. En el caso de la Comunitat Valenciana, la previsión de cierre para el presente ejercicio se sitúa apunta a un crecimiento del 2% del PIB de la Comunitat, mientras que para 2020 la estimación se rebaja seis décimas, hasta el 1,4%.

Con los datos disponibles, el crecimiento en 2019 continuaría liderado por Madrid (+2,6%), Castilla-La Mancha (+2,1%) y Navarra (+ 2,0%). A estas comunidades, según el último Observatorio Regional, se suman Murcia (+2,3%), y Andalucía, Aragón y la Comunitat Valenciana (+ 2%). Por el contrario, Canarias, Castilla y León, Galicia y La Rioja se situarían en la cola del crecimiento, por debajo del conjunto de España (+1,9%).

Para 2020, según informa en un comunicado el servicio de estudios de BBVA apuntan a que Madrid, Navarra, Castilla-La Mancha, Cantabria y País Vasco podrían crecer por encima del 1,6% esperado para España. Sin embargo, Canarias y Baleares serán las regiones menos dinámicas y el noroeste volverá a crecer por debajo de la media.

Desaceleración del consumo doméstico

La pérdida de vigor del gasto de los hogares supone una debilidad mayor que la esperada en la demanda interna. Sin embargo, esta desaceleración no presenta la misma intensidad en todas las regiones. Por un lado, la ralentización del consumo está siendo muy acentuada en Cantabria, el centro peninsular (Extremadura, Castilla y León, Castilla-La Mancha), además de, las comunidades insulares y La Rioja, en las que el gasto incluso se contrae en lo que va de año.

Por el contrario, el consumo en las comunidades mediterráneas del sureste y algunas del norte mantiene su dinamismo, e incluso se acelera respecto al año pasado en Murcia y Galicia. El mejor comportamiento del consumo en estas regiones se debe a la evolución favorable del turismo nacional, que actúa de soporte de la actividad. Además, permite mantener crecimientos del empleo aún elevados, frente a la pérdida de tracción del mercado laboral que se observa en Canarias, La Rioja y el centro peninsular.

La menor demanda europea condiciona el crecimiento del norte y de las islas

La desaceleración de la demanda externa estaría afectando al crecimiento de las exportaciones, lo que impide la mejora del sector industrial, aunque se observan comportamientos heterogéneos entre las comunidades autónomas. Así, las exportaciones se reducen en Cantabria, La Rioja, Castilla y León y el País Vasco mientras que en Navarra, Extremadura, Madrid y la Comunidad Valenciana, la producción industrial estaría reflejando el buen pulso de las ventas de bienes.

Por su parte, la menor demanda europea y la recuperación de destinos mediterráneos, que habían cedido visitantes por tensiones geopolíticas, explican la ralentización del turismo exterior en los principales destinos españoles y, en particular, en las islas. Lo anterior se traslada a un crecimiento promedio trimestral nulo del gasto de no residentes para el conjunto de España en lo que va de año.

Para 2020 se prevé un contexto en el que la demanda de los principales socios comerciales de España continuará débil. Así, las comunidades del sur y algunas del norte se encuentran mejor posicionadas para afrontar los posibles riesgos del sector exterior. Y ello, debido a la ventaja competitiva que han acumulado en los últimos ocho años.

Incertidumbre interna y externa

En el escenario global, el Brexit representa uno de los riesgos más evidentes. Las comunidades que podrían verse más afectadas son Baleares y Canarias, donde el gasto de turistas británicos supone algo más del 10% del PIB regional, y Murcia y Galicia, en las que las exportaciones de bienes a Reino Unido superan el 2% del PIB regional.

Además, hay que añadir el aumento de las tensiones comerciales, que también condiciona la evolución del sector exportador. En conjunto, los productos que se exportan afectados por la guerra comercial entre Estados Unidos, China y la UE suponen ya más del 20% del PIB regional en en Navarra y Castilla y León, pero la imposición de aranceles por parte de Estados Unidos en algunos productos hace que también las CCAA con exportaciones más volcadas hacia productos alimenticios puedan verse afectadas por esta incertidumbre.

A nivel interno, el retraso en la toma de decisiones que afectan a las reformas necesarias para garantizar un crecimiento más inclusivo y estable, y la inestabilidad política, junto con el reciente aumento de la tensión en Cataluña, son los son los principales factores de riesgo.

Noticias relacionadas

Pronostica que el empleo aumentará un 2,6% en la Comunitat en 2024

La economía valenciana crecerá un 2,5% este año y se ralentizará al 2% en 2025, según BBVA Research

Por