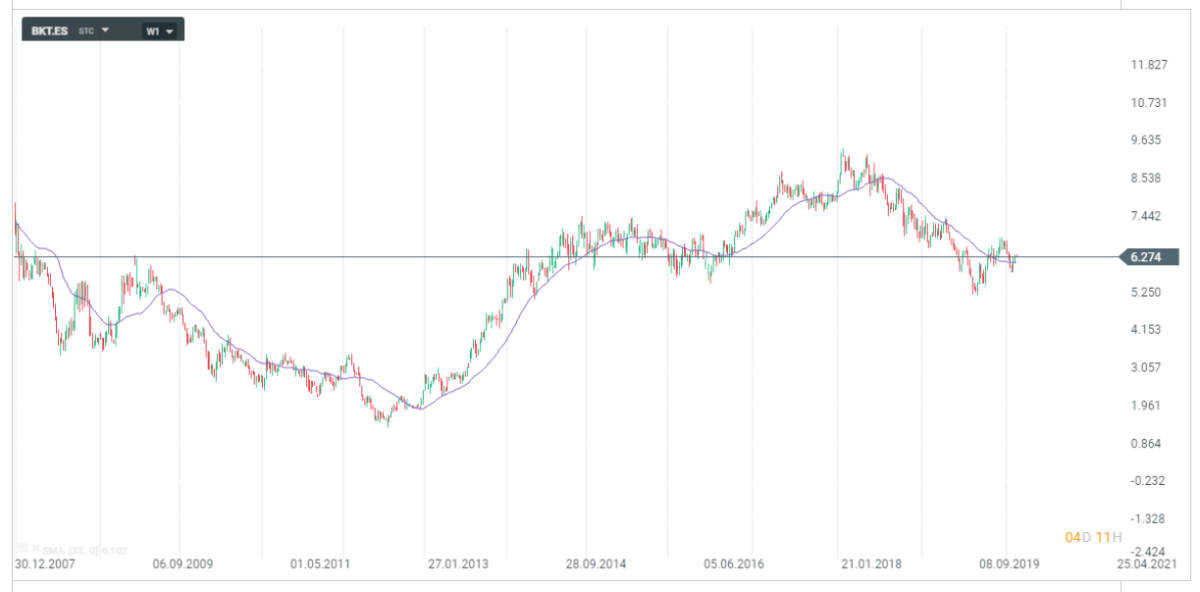

MADRID. En el día de hoy vamos a echarle un vistazo a Bankinter (BKT), el banco con 'mejor rendimiento' a tres años dentro del selectivo español, con una rentabilidad acumulada en torno al 2-3%. Atendiendo un poco a la imagen de largo plazo se puede comprobar que Bankinter cotiza en zonas cercanas a las de 5 o 6 años.

Por lo tanto, si bien la rentabilidad vía precio ha sido nula, no se puede ignorar la rentabilidad obtenida en el valor vía dividendo que ha sido bastante elevada. Por lo tanto dentro del mal comportamiento del sector bancario, la decisión de invertir en Bankinter no hubiera salido del todo mal hace varios años.

Echando un vistazo a la publicación de resultados consolidados de 2019, las cifras que muestra el banco son relativamente positivas mostrando crecimiento en sus principales variables. Resulta interesante el crecimiento del beneficio neto para el año 2019 con una tasa del 5%. Este crecimiento viene motivado principalmente la mejora en los márgenes del negocio, tanto de tipo de interés como por comisiones.

Otro de los factores interesantes que ha propiciado la capacidad de poder pagar unos dividendos interesantes para los accionistas es la salida a bolsa de su aseguradora Línea Directa. BKT decidió repartir a sus accionistas el 82,6% mientras que mantiene el 17,4% de la aseguradora como participación financiera. El buen funcionamiento de la aseguradora -junto con el pago de dividendo a Bankinter de la misma además de la valoración de la participación que el banco mantendrá- eleva los niveles de capital y mejora los ratios de solvencia de la entidad. Por lo tanto, supone un inicio de año positivo tanto para el banco como para sus accionistas.

Inversión crediticia

Por otra parte han mejorado también los niveles de inversión crediticia y recursos de clientes minoristas que han supuesto como comentábamos anteriormente mejoras en los márgenes de intermediación. Por último comentar que también mejora el ratio de mora en 39 puntos básicos hasta situarse en el 2,51%.

A modo resumen comentar que BKT está centrado en seguir incrementando la eficiencia en su negocio principal, así como el balance tanto de recursos gestionados como de clientes. La búsqueda de la internacionalización es el proceso en el que se embarca teniendo siempre en cuenta el cuidado del accionista. Por estos factores así como la alineación de intereses con el management de la compañía, es uno de los bancos que más rentabilidad ha aportado a los accionistas en los últimos años.

En el corto plazo la imagen del banco es la siguiente.

La imagen de corto plazo es clara: la zona de soporte a observar ronda los 5,8 euros por acción, aunque de momento veremos si el banco es capaz de mantener su tendencia alcista de los últimos días hacia la zona de los 6,5 euros, que es donde se sitúa la siguiente resistencia.

Ignacio Serrats es analista de XTB