VALÈNCIA. Comienzo de año balsámico. Tras el demoledor cierre de ejercicio (hay que remontarse hasta el año 1931 para encontrar otro mes de diciembre tan negativo para los mercados financieros como el vivido el pasado año), el excelente comportamiento registrado durante los primeros meses del nuevo año (enero, en contraposición a diciembre, ha sido el mejor enero de los últimos 30 años) ha ayudado a ‘lavar’ la cara de los principales índices de referencia y en muchos casos a borrar la totalidad de las pérdidas registradas por los inversores en 2018.

Desde comienzos de año, los índices europeos y americanos acumulan subidas superiores al 10% y, por encima del 15%, los mercados emergentes de China y Turquía.

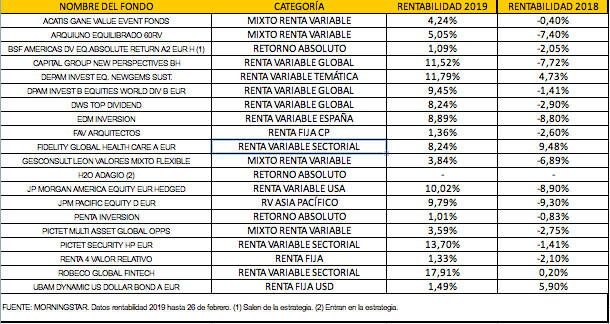

En cuanto a las distintas categorías de fondos, las más destacadas con una rentabilidad media acumulada superior al 15% son la correspondiente a la renta variable china; la categoría formada por los fondos del sector biotecnología y la perteneciente a fondos de empresas de pequeña capitalización norteamericanas.

Pese al espectacular arranque de los mercados, lejos de animar a asumir mayores riesgos se impone, de nuevo, recomendar cautela… La subida registrada por las bolsas se ha sustentado en dos variables que pueden finalmente darse o no en beneficio de los mercados: cierre de un acuerdo comercial entre Estados Unidos y China que frene la guerra de aranceles iniciada en 2018 (algo que a día de hoy, todavía está por ver que se vaya a producir realmente); Brexit negociado y la posible relajación de la Reserva Federal norteamericana en su proceso de normalización de la política monetaria (subida de tipos de interés, freno en la reducción de su balance). El resto de variables que podrían contribuir a mantener la tendencia alcista de los mercados no han cambiado: moderación crecimiento económico a nivel global y menor crecimiento de los beneficios empresariales.

Por ello, consideramos conveniente evitar euforias que nos lleven a asumir mayores riesgos y sí aprovechar la mejoría registrada en los rendimientos de los distintos fondos para ajustar las carteras lo máximo posible al perfil de riesgo real de cada uno y al nuevo entorno macroeconómico.

Dentro de los fondos de renta variable, dado que no creemos que nos vayamos a adentrar en un entorno de recesión económica a nivel global, pensamos que aún hay determinados mercados y estilos de inversión que pueden aportar valor a inversores dispuestos a asumir riesgos con este tipo de inversiones. En concreto, seguiremos apoyándonos en:

Fondos globales centrados en empresas de calidad, sólidas, poco endeudadas y con una buena rentabilidad por dividendo.

Fondos “de autor” de bolsa de la zona Euro.

Fondos de bolsa emergente.

Y determinados fondos de renta variable internacional centrados en temáticas de presente y futuro: Inteligencia artificial, incremento de la longevidad en el primer mundo, urbanismo en el mundo emergente, cambio climático,…

Dentro de los fondos de renta fija, consideramos que aún queda algo de margen de revalorización tanto en fondos de deuda corporativa como de deuda público. Estos productos pueden beneficiarse del previsible entorno de mayor estabilidad en los tipos de interés que propiciaría la relajación en la normalización monetaria por parte de los principales bancos centrales del mundo.

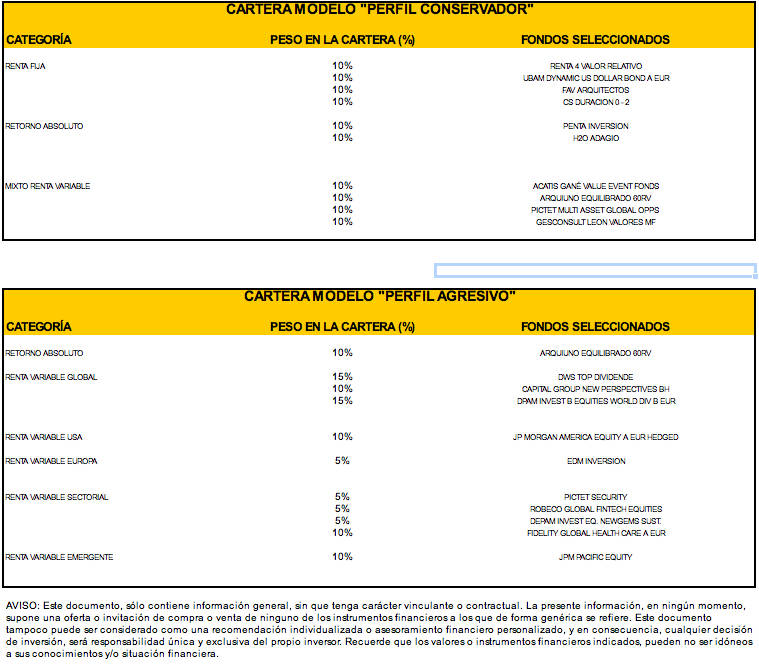

Respecto a nuestras carteras, los cambios que vamos a realizar son los siguientes:

En el perfil conservador, sacamos de la cartera el fondo de retorno absoluto BSF Americas Diversified Absolute Return (fondo market neutral, actualmente con beta positiva al mercado bursátil americano, lo cual le beneficia cuando sube el mercado, pero le penaliza en momentos de corrección) y vamos a incluir el fondo, también de retorno absoluto, H2O Adagio. Este fondo, con filosofía “global macro” y de baja volatilidad, invierte en bonos y divisas de todo el mundo. Su objetivo es ofrecer una baja correlación con las clases de activos tradicionales, superando al Eonia en un horizonte de inversión de 2 años con una volatilidad de entre el 2% y el 4%.

Para conseguir dicho objetivo, el equipo gestor hace uso de un amplio universo de inversión que abarca los mercados de deuda pública y soberana de países de todo el mundo (desarrollados y emergentes), el crédito corporativo global, los bonos garantizados y cualquier divisa; sin restricción en cuanto calificación crediticia. Un universo a través del cual se buscan oportunidades de alfa y diversificación.

H2O, creada en 2010 por Bruno Crastes y Vincent Chailley, es una “boutique” perteneciente al grupo Natixis IM y especializada en estrategias “global macro”. El proceso de inversión del fondo H2O Adagio (lanzado el mismo año que se creó la gestora) se basa en un enfoque global, activo y descendente, que comienza por un análisis macroeconómico, continúa por el estudio de los flujos de capital y de las valoraciones del mercado, para pasar a consideraciones más técnicas y, por último, enfocarse en las correlaciones entre mercados.

Para alcanzar su objetivo, los gestores adoptan posiciones estratégicas y tácticas, direccionales (dirección general de los mercados financieros) y de valor relativo (posiciones relativas y de arbitraje, largas y cortas) en los mercados internacionales de renta fija y de divisas, dentro de unos límites de presupuesto de riesgo global asignado a la cartera. No obstante, el rendimiento de la cartera del fondo está más vinculado a los movimientos relativos entre mercados que a las posiciones direccionales. En consecuencia, invierte en productos derivados, sobre todo futuros, aunque también puede utilizar opciones.

Por otro lado, la duración modificada de la cartera de renta fija puede ir de -2 a +2 años. A cierre de 2018 dicha duración se situaba en -1,9, siendo la calificación crediticia media de “BBB”.

En el perfil agresivo mantenemos la estrategia planteada el mes pasado y destacamos el buen comportamiento de los fondos Robeco Global Fintech y Pictet Security. Estos productos se han revalorizado un 17,91% y un 13,7%, respectivamente, desde principios de año.

Robeco Global Fintech es un fondo que invierte en compañías de países desarrollados y emergentes que se benefician de la creciente digitalización del sector financiero; en concreto el fondo invierte en las llamadas Fintech, que son empresas que se dedican a intermediar en la industria financiera de distintas maneras: transferencias monetarias, préstamos, compra/venta de títulos, asesoramiento, etc.

El equipo trata de seleccionar aquellas que están mejor posicionadas para liderar las tendencias estructurales a largo plazo dentro de ese proceso de digitalización del sector financiero, con una selección de valores que se rige por el análisis fundamental, en la búsqueda de compañías que presenten buenas perspectivas de beneficios y una valoración razonable.

A cierre de 2018, un 43% de la cartera estaba en compañías ganadoras - aquellas que están bien establecidas y que destacan claramente sobre su competencia - (por ejemplo, Alliance Data Systems o Discovery Financial Services), un 39% en habilitadoras - aquellas que ayudan a la industria a desarrollar o a implementar la tecnología - (como SS&C Technologies o Akamai) y un 18% en empresas desafiantes - empresas más jóvenes pero que cuentan con el potencial para convertirse en las ganadoras del mañana - (tales como Ping An o Paypal).

Pictet Security invierte en acciones de compañías de todo el mundo que contribuyen a asegurar la integridad, la salud y la libertad de las personas, las empresas y los gobiernos, sin ningún tipo de restricción en cuanto a zona geográfica. Se trata de compañías que se mueven, principalmente, en los ámbitos de seguridad en Internet, seguridad de los programas informáticos, de las telecomunicaciones, del material informático, seguridad física y protección de la salud, seguridad en el acceso y las identificaciones, seguridad vial, seguridad en el entorno laboral, defensa del Estado, etc.

A cierre de 2018, la cartera estaba compuesta casi un 50% por compañías que pertenecen a la temática de servicios de seguridad, un 25% al área de seguridad física y un 22% a la seguridad informática, siendo Estados Unidos el mercado predominante (un 70% del total). Las 10 primeras posiciones, a cierre del periodo, eran: Thermo Fisher Scientific, Fidelity National, Fiserv, Ecolab, Palo Alto Networks, Secom, Global Payments, Allegion, Total System Services y Wirecard.