MADRID. Las acciones chinas se encuentran entre las que mejor se han comportado este año, lo que refleja el relativo éxito del país en su lucha contra la pandemia, así como la mejora de los factores estructurales de la economía nacional. Resulta fácil hacer una larga lista de razones por las que ser escéptico con respecto a las acciones chinas: el rally que han vivido en julio, las recientes sanciones de Estados Unidos relacionadas con Hong Kong y, en general, el recrudecimiento del conflicto comercial entre China y EE UU y el colapso del comercio mundial a consecuencia de la covid-19. Además, hay otros riesgos potenciales vinculados al coronavirus y a las repercusiones de la peor crisis económica vivida en décadas.

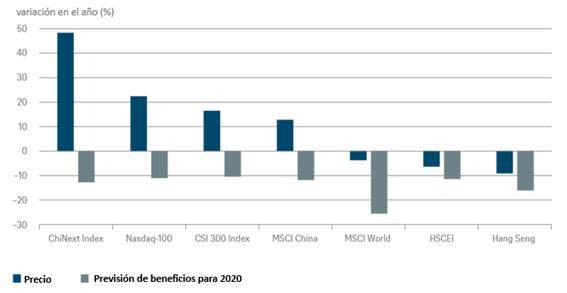

Sin embargo, en nuestro 'Gráfico de la Semana' nos centramos menos en el atractivo absoluto y más en el atractivo relativo de la renta variable china y empezamos por comparar los diferentes índices bursátiles de China y Hong Kong. En último lugar, con un descenso anual de casi un 9%, se encuentra el índice Hang Seng. Su enfoque en Hong Kong no le ha servido de mucho este año. La inestabilidad política, la dependencia de las exportaciones y su composición, junto con una sobreponderación en los sectores financiero, de suministros públicos e inmobiliario, han sido una combinación tóxica en lo que llevamos de 2020.

Tampoco le han ido mejor las cosas al Hang Seng China Enterprises Index (HSCEI), fuertemente orientado a las empresas estatales chinas. Otros índices sí registran beneficios, como el ChiNext, que se especializa en empresas tecnológicas jóvenes y atrae principalmente a inversores minoristas chinos.

El MSCI China, que también se ha comportado bien, se ha visto beneficiado además por la inclusión de un gigante tecnológico que hasta el momento solo cotizaba en Estados Unidos. Ahora, un tercio del valor de mercado del índice se concentra en tan solo dos valores tecnológicos, una tendencia no muy diferente a la del mercado de renta variable estadounidense.

El índice CSI 300, más orientado al mercado interno, también está evolucionando para reflejar los cambios estructurales que se están produciendo en China. En 2010, los sectores más 'modernos' y menos industriales, como el tecnológico, las telecomunicaciones, los productos farmacéuticos y el comercio minorista (online) representaban solo el 20% de este índice. A día de hoy, esa cifra se ha duplicado. Por lo tanto, no resulta sorprendente que tanto la evolución de los precios como el modesto recorte en las estimaciones de los beneficios de estos índices estén más en línea con el Nasdaq-100 que con el MSCI World, como puede verse en el 'Gráfico de la Semana'.

Estabilidad de los beneficios

La mayor estabilidad de los beneficios es solo uno de los aspectos en los que han mejorado los índices desde 2015, cuando el mercado de renta variable chino se desplomó abruptamente poco después de haberse disparado. Además, es probable que tanto los participantes del mercado como los reguladores hayan ganado más experiencia.

La covid-19 sigue siendo un riesgo, pero es un riesgo para todo el mundo. China va por delante de otros países en la gestión de la pandemia y, ahora mismo, es el único país importante donde esperamos que la economía crezca este año. El mercado de capitales y la estructura de la economía han evolucionado considerablemente, por lo que creo que, en comparación con otros mercados, la renta variable china resulta mucho más atractiva ahora que en 2015.

Sean Taylor es CIO para Asia-Pacífico en DWS