Creo que todos estamos de acuerdo en que nos merecemos un buen descanso después de atravesar este primer semestre de 2020 que nos ha hecho temblar a todos, tanto por motivos de salud como por motivos financieros. Es el momento de reunirse con nuestro asesor y analizar si la estrategia de inversión ha funcionado según lo previsto y, si sigue siendo válida, para afrontar posibles escenarios futuros inciertos.

Llevamos muchos años con tipos de interés bajos o negativos, lo que ha dado lugar a un cambio en la forma de invertir de los clientes minoristas. Quienes han tenido que aprender a asumir riesgos para obtener rentabilidad, con todo lo que conlleva transformarse en inversor. Donde antes había depósitos, ahora hay fondos de inversión y las entidades bancarias han conseguido un 'casi' monopolio en la distribución de sus fondos de inversión. Algo, que les ha funcionado muy bien. Consiguiendo de este modo, posicionar sus fondos de inversión año tras año, como los más suscritos y con bastante diferencia respecto a los demás fondos.

Ahora bien, si queremos analizar si estos fondos son realmente la mejor alternativa para el inversor es ya otro asunto. Por ejemplo, tomando los diez fondos de inversión más suscritos en España en 2018 y, que pertenecen a BBVA AM, CaixaBank AM, Bankia Fondos y Santander AM, vemos que a día de hoy, solo un fondo tiene una calificación mejor que su categoría, dos están en la media y el resto por debajo. Tomamos la referencia desde 2018, para incluir dos situaciones bajistas de mercado: diciembre 2018 y marzo de 2020, que han puesto a prueba la consistencia de muchos fondos de inversión.

Red de distribución

Entonces si esto es así, ¿por qué captan estas entidades bancarias más patrimonio que sus competidores? Simplemente porque estas entidades poseen una red de distribución de sus productos altamente dimensionada y muy aceptada por el cliente minorista, lo que les ayuda a consolidar y hacer crecer los activos bajo gestión, a pesar de no ser siempre la mejor alternativa.

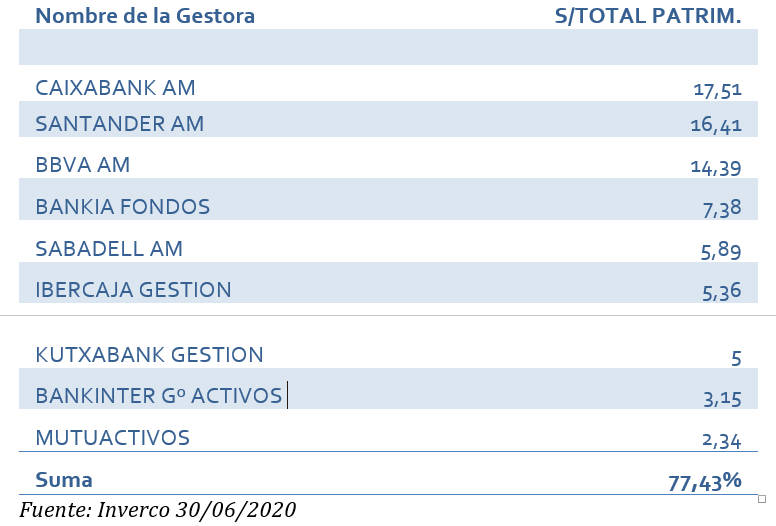

Como dato podemos ver que entre diez gestoras, todas pertenecientes a entidades con una alta presencia a través de oficinas y sucursales, reparten el 77,43% del patrimonio gestionado en España. Y los tres primeros casi llegan al 50%. Ya hicimos hincapié hace tres meses en el artículo que titulamos 'Think out of the box o cómo pensar diferente a la hora de invertir', que las gestoras bancarias no alcanzan los resultados de los gestores independientes, con estas últimas manejando un patrimonio bajo gestión significativamente muy inferior.

El tamaño de un fondo de inversión no es garantía de un mejor rendimiento. Y, aunque las economías de escala favorece una disminución de costes gracias a un poder de negociación más fuerte, la perdida de flexibilidad (restricciones a la hora de acceder a ciertas inversiones o para liquidar grandes posiciones) puede actuar en su contra.

Existen muchos estudios sobre el tema y las conclusiones son muy variadas dadas las especificaciones propias de cada fondo. En un estudio de Phillips, Blake and Pukthuanthong, Kuntara and Rau, P. Raghavendra, Size Doesn't Matter: Diseconomies of Scale in the Mutual Fund Industry Revisited (January 1, 2018). Journal of Banking and Finance, Forthcoming, Available at SSRN concluyen que el tamaño de un fondo no afecta negativamente el rendimiento.

El asesor financiero independiente, que no tiene la obligación de seguir las políticas comerciales de una entidad, puede seleccionar dentro de un universo mucho más amplio de productos, acudiendo a entidades como Inversis o Mapfre SV, con arquitectura abierta (supermercados de productos). Donde puede seleccionar los productos que mejor se ajusten a la estrategia de inversión de su cliente. Y, normalmente, no serán los de mayor tamaño.

El inversor minorista también tiene la posibilidad de invertir en un fondo diseñado, especialmente, para el asesoramiento financiero a minoristas. Es decir, que no están enfocadas únicamente a la comercialización. Su distribución es más exclusiva, entre sus propios clientes, aunque se pueden suscribir desde entidades con arquitectura abierta. Así se logra aligerar la operativa de contratación, que de otra manera sería más complicada, al tener que suscribir todos los activos de una recomendación de inversión de manera separada.

Operativa ágil y flexible

Muchas empresas de asesoramiento financiero (EAF), ponen a disposición de sus clientes, estos fondos o compartimentos de fondos, con el fin de aprovechar las ventajas de este tipo de vehículo. De esa manera, el cliente podrá invertir en una cartera basada en un objetivo claro de asesoramiento. Estos fondos, pese a tener un tamaño más reducido, ofrecen grandes ventajas: operativa, agilidad, flexibilidad, menos costes, transparencia, liquidez y fiscalidad y, sobretodo, acceso a productos institucionales.

Estas entidades de asesoramiento financiero asesoran el fondo directamente a la sociedad gestora, con una gran capacidad de adaptación a los nuevos contextos económicos, gracias una operativa ágil y flexible.

René Bauch es asesor financiero de la EAF alicantina gCapital Wealth Management, EAF que asesora el fondo Gestión Boutique Gcapital Total Market. Puede contactar con el autor para solventar cualquier duda en bauch.rene@gcapital.es