VALÈNCIA Esta es posiblemente la segunda pregunta que más me han hecho durante este periodo de confinamiento y destrucción de los mercados. La primera solía ser "¿cuándo terminará esto?", pero hace días que no la escuchamos. Y bien, ¿dónde invertimos ahora?

Cuando el mercado cae, los cazadores de gangas aparecen. Y si cae mucho, gente que no suele invertir en bolsa aparece también. Cuando cae tan fuerte y tan rápido... bueno, muchos prefieren mirar desde fuera. ¿Tanto ha caído el mercado?

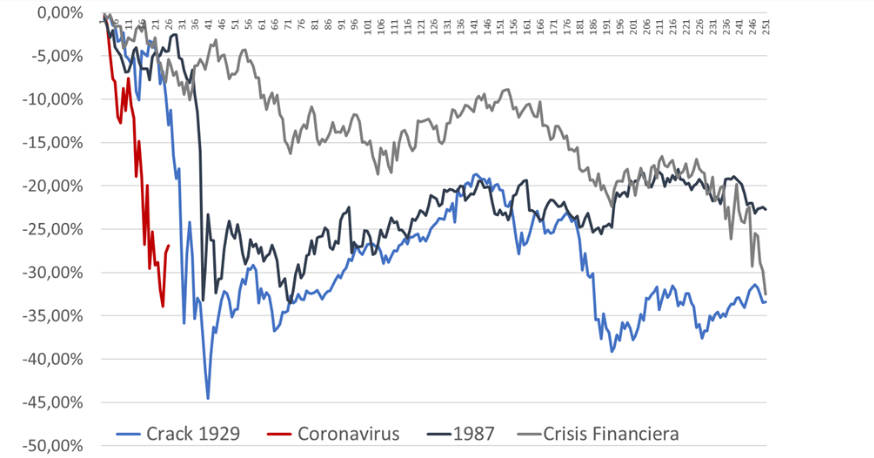

Este es un gráfico de la caída actual (en rojo) comparada desde su inicio con las principales caídas de la historia. Ninguna, repetimos, ninguna caída de la historia en ninguna circunstancia ha caído de forma tan violenta en tan poco tiempo. Comparamos con las tres caídas más históricas:

¿Es esto una oportunidad? No necesariamente. Confundir precio bajo con valoración baja es un error garrafal, pongamos un ejemplo sencillo:

Dos pequeños bancos hipotéticos, el S4N y el BBV4, ganan exactamente el mismo dinero al año, tienen exactamente las mismas acciones en circulación y exactamente los mismos planes de futuro. Hoy mismo valen exactamente 50 euros por acción cada uno, pero mañana el S4N anuncia una gran ampliación de capital, que doblará su número de acciones (dividimos el mismo pastel en el doble de porciones).

¿Qué ocurrirá con el precio de sus acciones? Si la valoración se ha de mantener, el precio ha de bajar a 25 euros (la porción del pastel que compramos es más pequeña). Y será exactamente igual de atractiva que el día anterior, no más barata.

Una trampa de valor

Es el ejemplo más claro que se me ocurre, pero lo mismo pasa cuando las expectativas de beneficio se reducen y el precio baja, pareciendo barato: Es una trampa de valor, la compañía está en su precio justo porque hay información que reduce su atractivo futuro. Este es el riesgo que tenemos ahora en los mercados: la enorme incertidumbre que existe dificulta valorar correctamente las compañías. Pero no en todos los casos.

Tertulianos y economistas están debatiendo con aire grave sobre la forma que tomará la recuperación:

- En V: La economía se recuperará tan rápido como ha caído.

- En U: Habrá un periodo de embalsamiento tras la caída, seguido de la ansiada recuperación rápida.

- En W: Habrá una recuperación ficticia seguida de una nueva caída, que se recuperará rápidamente.

- En I (estilo Roubini): Sin recuperación hasta el apocalipsis final. Este hombre siempre está igual.

- En forma de Swoosh (el logotipo de Nike): La recuperación será lenta pero sostenida.

Yo personalmente comparto la última visión, que no deja de ser reflejo de la recuperación de los hábitos de consumo pero más lenta, debido a los daños que este frenazo está causando. Pero no importa lo que yo (o cualquier otro) piense, importan las oportunidades que se puedan aprovechar. Pues bien, para invertir en este entorno lo primero que hemos de hacer es ampliar nuestro horizonte y dejar un poco de lado la renta variable. Pensamos que las primeras oportunidades bien justificadas las encontramos en la renta fija, con rentabilidades muy interesantes y muy escaso riesgo.

Antes del virus, las rentabilidades que pagaban los bonos en cada tipología (gobiernos, empresas en grado inversión, empresas en high yield) no compensaban el riesgo asumido. Era una categoría tremendamente hinchada por las compras masivas de los bancos centrales, y no había incentivo para que los emisores menos solventes tuvieran que ofrecer mayor tipo de interés (sabían que tenían comprador asegurado).

Después del virus, la situación se ha dado la vuelta. Los bonos de todas las categorías han caído tanto que hoy pagan en exceso por el riesgo que se asume. Veamos un ejemplo:

A excepción de los gobiernos de EE UU y Alemania, vemos como las rentabilidades se han disparado. En concreto, hasta sus máximos de 20 años.

Nuestra opinión, después de más de 15 reuniones (virtuales) con las principales gestoras europeas, es que la oportunidad es única. No exenta de riesgos, pero riesgos muy calculados y sobre todo muy fáciles de mitigar a través de la diversificación: fondos y ETFs de las clases de activos que nos interesan son dos formas de repartir nuestra inversión en cientos (si no miles) de activos distintos.

Si en algún momento se vuelve imprescindible el asesoramiento es en este, busque buena compañía y actúe con seguridad. Estamos preparados para ejecutar en esta primera fase (la inversión en renta fija), y lo estaremos con prudencia, racionalidad y firmeza cuando llegue el momento de la renta variable.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal:

En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.