opinión

El escenario negativo ya está descontado por el mercado

Miguel Ángel Paz

Miguel Ángel PazCuando los mercados están en tendencia bajista, siempre se le da más pábulo a las noticias negativas que a las positivas

15/11/2018 -

MÁLAGA. Cuando los mercados están en tendencia bajista, siempre se le da más pábulo a las noticias negativas que a las positivas. En los alcistas ocurre lo mismo, es decir, todo lo positivo se refleja rápidamente en el precio y lo negativo se va dejando de lado. Ahora tras el fatídico mes de octubre con fortísimas caídas de la mayoría de índices de renta variable, todas las noticias parecen tener un efecto negativo sobre los mercados. E incluso las positivas pasan de lado en las cotizaciones.

El más claro ejemplo de la última noticia positiva que pasa desapercibida por el mercado han sido los datos de ventas del 'Día del Soltero' en China. Alibaba batió el 11 del 11 el récord de ventas en un solo día al alcanzar la cifra de 30.802 millones de dólares, nada menos que un 26,9% más que en el 2017. Alibaba vende en un solo día más que Amazon en el Black Friday y Ciber Monday juntos. Lo más importante es que de todo lo comprado, el 40% pertenece a marcas internacionales. Estamos seguro que este dato se publica en un entorno positivo de los mercados y hubiese sido excusa para una jornada muy alcista de las bolsas. Sin embargo, los índices norteamericanos corrigieron más de un 2%.

Los resultados empresariales han sido otra buena noticia las últimas semanas y tampoco se ha reflejado en el precio. La cifra de ventas y beneficios han sorprendido incluso las previsiones optimistas de los analistas. En este caso la noticia positiva se toma por el mercado por el lado negativo. Estos datos tan altos de beneficios hacen temer a los inversores por un techo en los mismos y provoca el miedo a que desde aquí lo único que se puede hacer es empeorar. Pero los beneficios no van a decrecer. Al igual que pasa con los datos macro, que es habitual confundir recesión con desaceleración, en los beneficios el mercado descuenta un menor crecimiento de los mismos, nada de pérdidas ni decrecimiento.

Otro ejemplo de noticia positiva que se toma de forma negativa es la caída de los precios del petróleo. El West Texas ha corregido en picado más de un 20% desde principios de octubre. Curiosamente lo hace desde la zona de techo que venimos comentando desde antes del verano. En nuestras claves diarias venimos defendiendo que el precio del petróleo debería estabilizarse a largo plazo entre 50$ y 60$ el barril, y el motivo no es otro que la mejora tecnológica que está provocando que a partir de 50 dólares aumente muchísimo la producción de petróleo en Estados Unidos a través de los métodos conocidos como Fracking.

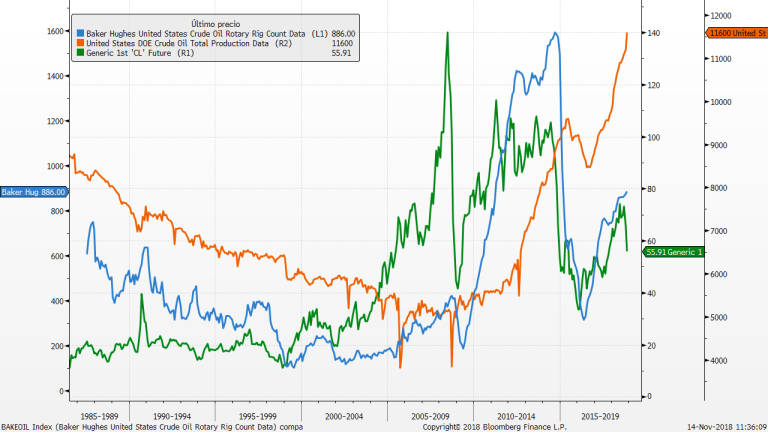

Evolución del West Texas. Estas últimas semanas volvemos a leer que la caída del petróleo se produce por una fuerte desaceleración de la economía y, cómo no, algunos ya vuelven a apostar por la próxima recesión económica. Os suena de algo? A nosotros nos suena bastante a lo acontecido a principios del 2016.

Y no nos podemos dejar engañar. La caída del precio del petróleo no se debe de nuevo a una menor demanda. La OPEP hace muy poco aprobó el aumento de producción debido a una demanda creciente de petróleo. La caída se debe a una mayor oferta. En primer lugar porque las sanciones a Irán por parte de EE UU. no van a ser tan severas. En segundo lugar por los rumores de nuevo de que Arabia Saudí está negociando con Rusia aumentar la producción para ganar cuota de mercado frente a Estados Unidos.

Pero sin duda es el aumento de la producción de petróleo de Estados Unidos lo que está presionando a la baja los precios. En el siguiente gráfico es donde mejor se aprecia este fenómeno. En naranja la producción de barriles diarios de Estados Unidos, en verde los precios del crudo y en azul el número de plataformas petrolíferas operativas en Estados Unidos.

Claramente es la subida de producción lo que afecta a la caída. Si la caída es por mayor oferta siempre es una oportunidad y beneficia a los mercados puesto que rebaja los costes de las empresas, sobre todo en Europa que es demandante neto de energía.

Para final de año pensamos que son muchas las noticias positivas que se pueden publicar y que deberían apoyar que en octubre los mercados hayan marcado mínimos del año.

- Esta misma semana podría despejarse bastante las dudas sobre un acuerdo del Brexit.

- Italia ha presentado de nuevo un presupuesto desajustado a los requerimientos de Bruselas, pero el mercado seguirá presionando para que el Gobierno acabe ajustándose. No en vano, el mercado es 'ese ente' que financia el déficit. Entendemos que de aquí a final de año se aprobarán presupuestos en Italia con un déficit menor y más próximo a Bruselas, por lo que la prima de riesgo podría mejorar contagiando a la mayoría de activos de riesgo.

- China y la crisis comercial con Estados Unidos. Es muy probable que en la cumbre del G20 de final de este mes, podría haber una foto entre los dirigentes de Estados Unidos y China tras la que descenderían claramente la probabilidad de que Trump aumente los aranceles actuales.

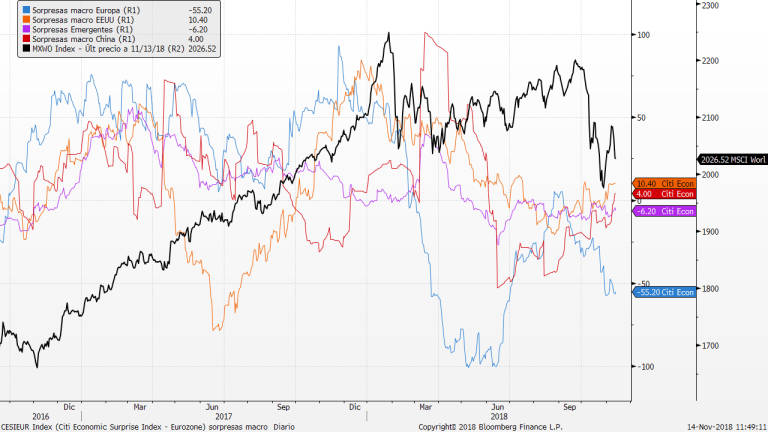

- Desaceleración. Está claro que los principales datos macro apuntan a desaceleración. De aquí a final de año habrá que estar muy atentos a la publicación de los datos macro adelantados puesto que estos dirán si la desaceleración de los últimos meses es temporal o coyuntural. De momento las sorpresas macro están siendo positivas en Estados Unidos y Emergentes mientras que negativas en Europa, tal y como se aprecia en el siguiente gráfico.

De estas últimas referencias que podrían generar noticias positivas, hay que tener en cuenta que el escenario negativo ya está descontado por el mercado en todo y gran parte. Así pues, si sale según estimado, no afectarán al precio de las cotizaciones, pero si hay sorpresa positiva, los mercados sí que reaccionarán al alza.

Miguel Ángel Paz es gestor de inversiones de Unicorp Patrimonio (Grupo Unicaja)