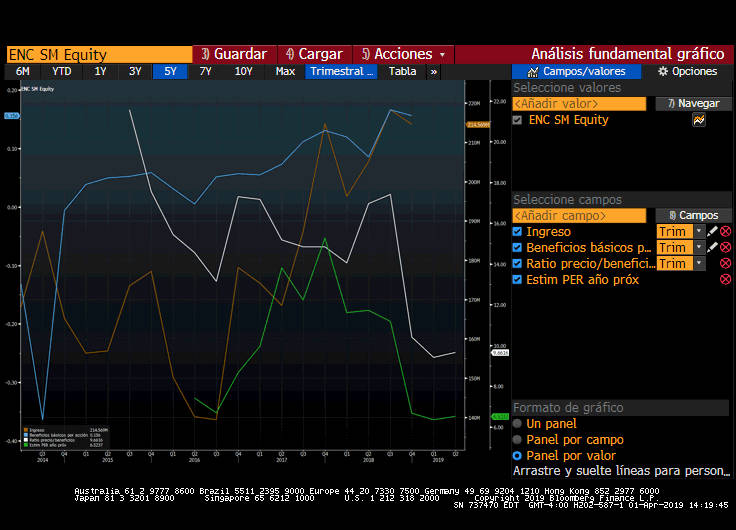

ELCHE. La papelera española Ence ha visto afectada su cotización en las últimas semanas por motivos ajenos a lo que es su negocio. El sorprendente cambio de opinión de la administración respecto a la concesión de la fábrica de Pontevedra (alrededor del 34% del ebitda) ha hecho tambalearse la cotización que ha caído desde niveles de casi 7 euros en los que estaba a mediados de febrero a poco más de 5 euros en los que cotiza en la actualidad (un descenso de casi el 30%).

El mercado, en los precios actuales, está descontando ya el peor escenario que sería una paralización automática de la actividad. Todo ello cuando la compañía ya anunciado que va a seguir luchando para que la concesión se mantenga, al menos hasta 2033, que es la que tiene concedida desde 1958. En 2016 se le dio a la compañía una prorroga adicional de 60 años (hasta 2073) que es la que el gobierno dice ahora que no es conforme a derecho.

Asumiendo el peor de los casos, es decir, la paralización inmediata de la actividad, tendríamos una reducción de alrededor del 30% del Ebitda estimado para 2019 lo que nos dejaría, a los precios actuales un PER -relación precio/beneficio- de alrededor de 11 veces, que seguiría siendo un PER atractivo para la compañía teniendo en cuenta la actual fase del ciclo.

Además, si consideramos que los últimos datos conocidos sobre la economía china parecen mejorar -otro factor que había penalizado la cotización en el último trimestre de 2018-, creemos que los actuales niveles pueden ser buenos niveles de entrada a medio plazo; pero eso sí asumiendo que tendremos fuerte volatilidad hasta que no quede resuelto el contencioso en la planta de Pontevedra.

Sergio Serrano es director general de Gesem Asesoramiento Financiero AV