MADRID. El sector inmobiliario estadounidense presenta unas perspectivas brillantes, en nuestra opinión, gracias a la combinación de unos fundamentales más restrictivos y unas favorables condiciones financieras. Los estímulos fiscales aprobados en Estados Unidos, que ascienden a casi 5 billones de dólares en total (25% del producto interior bruto), son, de lejos, los más generosos del mundo industrializado (le siguen Japón y Reino Unido, con estímulos equivalentes al 16%-17% del PIB, mientras que los de Alemania y Francia rondan el 10% del PIB).

Unas tasas de ahorro persistentemente altas (promedio del 17% desde principios de 2020, frente a un promedio del 7% en la década anterior) reflejan el poder adquisitivo acumulado por unos consumidores que se vieron obligados a quedarse en casa durante la pandemia. Entretanto, se da por hecho que las vacunas contra la covid-19 permitirán desbloquear la parte de la oferta. Aunque sigue habiendo riesgos (entre los que se incluyen el calendario de aprobación y el tamaño final de las medidas fiscales, el comportamiento de gasto de los hogares o las presiones inflacionarias), parece que la economía estadounidense avanza con paso firme.

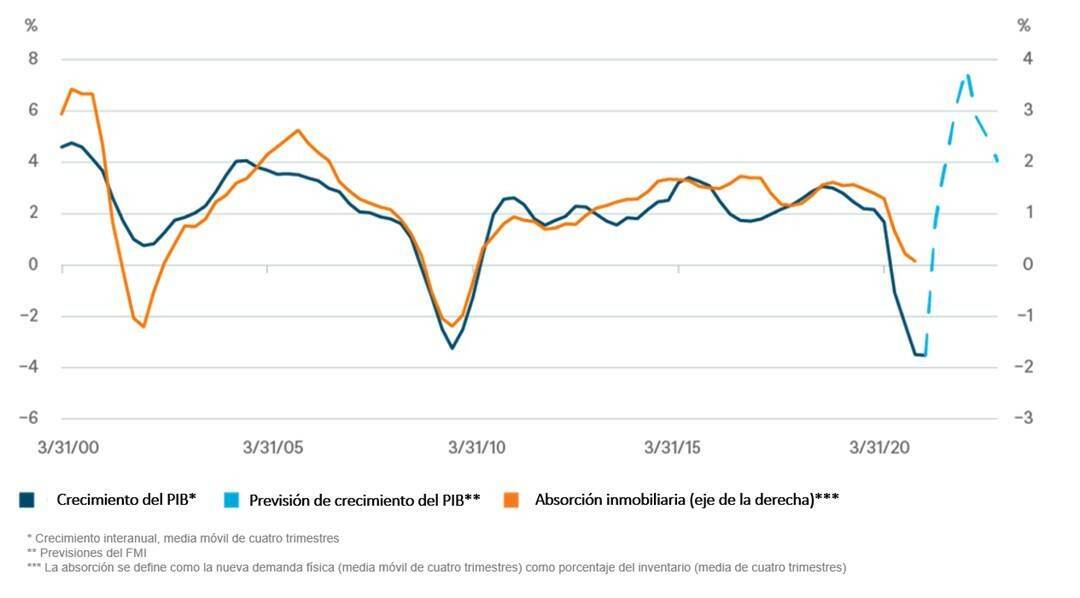

A pesar de lo que afirma el famoso mantra del sector inmobiliario ("location, location, location"), la ubicación no es lo único importante, como muestra nuestro Gráfico de la Semana. Para el conjunto del mercado inmobiliario, las tendencias macroeconómicas son tan importantes como los fundamentales. A lo largo de los últimos 20 años, la absorción neta ha mostrado una estrecha correlación (0,8) con el crecimiento económico, aunque esto no implica necesariamente que la demanda vaya a replicar el vertiginoso crecimiento de la economía.

En 2020, la caída de la absorción fue menos pronunciada que la caída del PIB, lo que sugiere que el rebote también podría ser más modesto. Por otra parte, se podría argumentar que los desafíos estructurales a los que se enfrentan los segmentos de oficinas (teletrabajo) y comercio minorista (comercio electrónico) podrían moderar la demanda, aunque estos problemas se verán contrarrestados, al menos parcialmente, por la fortaleza de los segmentos de apartamentos (escasez de vivienda) e inmuebles industriales (comercio electrónico, logística).

Anticipamos que el lado de la oferta también contribuirá a la recuperación. La construcción de viviendas multifamiliares y de inmuebles comerciales se redujo un 10% y un 30%, respectivamente, en el primer trimestre de 2021 con respecto al cierre de 2019. Aunque los mercados de deuda se han descongelado desde mediados de 2020, un 26% de los bancos han endurecido sus condiciones para la concesión de préstamos promotores.[Además, los costes de construcción aumentaron un 6% interanual en marzo, la mayor subida en 12 años, a consecuencia del fuerte repunte que han registrado los precios de materias primas como el acero y la madera.

En nuestra opinión, una oferta limitada y una demanda al alza estabilizarán las tasas de ocupación y los alquileres en el segmento de los apartamentos, primero, y luego (en 2022) en los segmentos de oficinas y comercio minorista, mientras que el segmento de los inmuebles industriales seguirá disfrutando de una buena situación.

Equipo de Análisis de DWS