opinión

Es el momento de invertir en Japón

Miyuki Kashima

Miyuki KashimaLa directora de inversión en renta variable japonesa en BNY Mellon considera que la economía nipona está bien afianzada tras un periodo largo y doloroso de deflación y estancamiento

8/02/2019 -

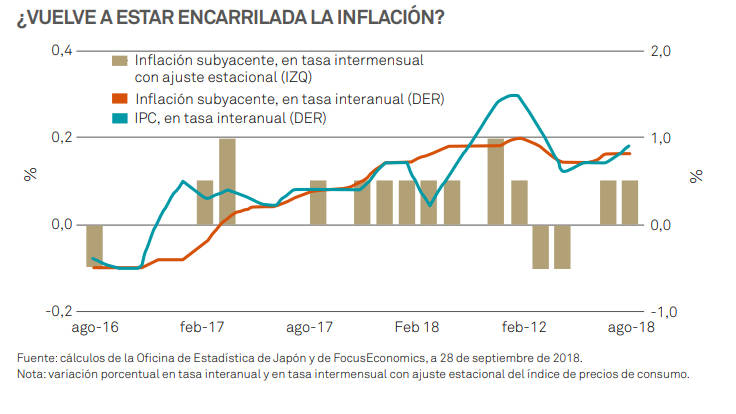

MADRID. Pese a no creer que Japón vaya a alcanzar su objetivo de inflación del 2% en 2019, el mero hecho de que el mercado haya salido de un largo periodo deflacionario nos parece un desarrollo positivo. A la luz del crecimiento salarial y de datos macroeconómicos cada vez más sólidos, anticipamos una subida nominal del PIB de cara al medio plazo y consideramos poco probable que la deflación vuelva a hacer acto de presencia en los próximos doce meses. Asimismo, es improbable que el Banco de Japón cambie drásticamente de estrategia a nivel de política monetaria general.

Un cambio significativo que sí se perfila en el horizonte es el aumento del impuesto sobre el consumo (de entre el 8% y el 10%) previsto para octubre de 2019. La última subida, implementada en 2014, propició un pico de la demanda justo antes de entrar en vigor, seguido de un marcado descenso. En vista de ello, no obstante, el gobierno japonés ha afirmado que considerará la introducción de medidas de apoyo para asegurar que la subida tributaria transcurre sin sobresaltos.

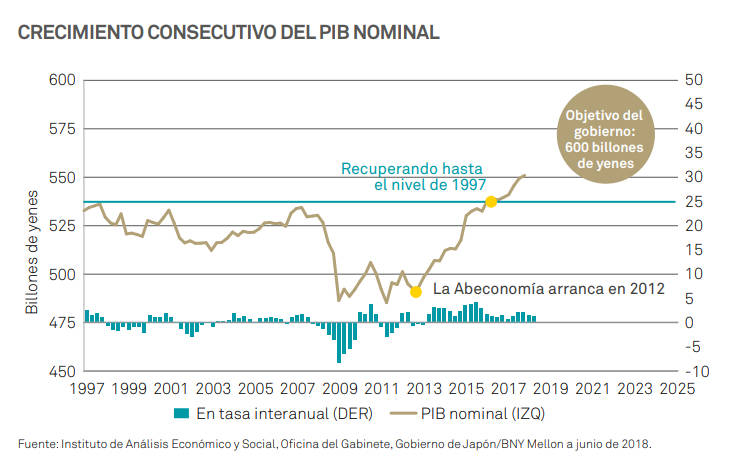

Ahora que la recuperación de la economía nipona está bien afianzada tras un periodo largo y doloroso de deflación y estancamiento, no creemos que el impacto del impuesto sobre las ventas baste para descarrilar de forma permanente la recuperación a largo plazo. De hecho, la economía ha vuelto por fin a niveles que no se veían desde hace más de 20 años. El nuevo tributo podría causar un breve espasmo económico inmediato, pero seguramente será pequeño y no causará daños permanentes.

Desde un punto de vista de inversión, las perspectivas de Japón nos inspiran optimismo y creemos que el mercado continuará recuperándose. La imagen tradicional de una economía nipona dominada por las industrias exportadoras no se sostiene ante un análisis a fondo, dado el considerable tamaño de la economía doméstica. A este respecto, Japón tal vez sea menos vulnerable a la amenaza de guerras comerciales a nivel mundial que otros mercados.

En el frente político, 2019 será escenario de elecciones a la Cámara Alta del Parlamento, pero no se anticipan grandes sorpresas, y el gobierno del primer ministro Shinzo Abe parece estable. De momento, el país asiático no ha experimentado el auge de extremos políticos ni la oleada de populismo que se ha extendido por muchos otros mercados en los últimos dos años, quizá debido a que sus autoridades han logrado evitar que surja la gran desigualdad de la riqueza existente en otros países. El panorama político japonés es un poco más predecible que el de muchos otros lugares del mundo, y nuestra expectativa es que lo seguirá siendo a lo largo de 2019.

Miyuki Kashima es directora de inversión en renta variable japonesa en BNY Mellon

Noticias relacionadas

LA RUTA tuvo que dejar de operar en 2020 debido a la pandemia de la covid-19

Madrid recupera la conexión aérea directa entre España y Japón

Por