MÁLAGA. Comentamos la semana pasada que uno de los principales motivos de las caídas adicionales del mes de octubre era el técnico. Algunos índices bursátiles habían perdido soportes importantes, lo que aceleró el movimiento bajista de los mercados. Los inversores de corte más especulativo que habían tomado posiciones en el soporte las deshacen vendiendo cuando este se pierde e incluso algunos toman posiciones cortas nuevas al perderse los soportes comentados. Así, el Nasdaq vemos que aceleró las caídas en cuanto perdió la media de 200 sesiones el pasado 24 de octubre. Esta media frenó las primeras caídas de octubre e incluso el índice hizo amago de rebotar con fuerza, pero la pérdida de esta media de nuevo aceleró las caídas.

Sin embargo podemos ver alguna divergencia que nos puede avisar de que esta nueva corrección pueda ser una trampa bajista o bien una simple ruptura de stops. En primer lugar vemos una divergencia alcista en el comportamiento del RSI. Los nuevos mínimos coinciden con mínimos más altos del RSI. Estas divergencias, con el MACD muy sobrevendido (el dato más bajo de los últimos años) puede ser el presagio de un importante rebote de este índice.

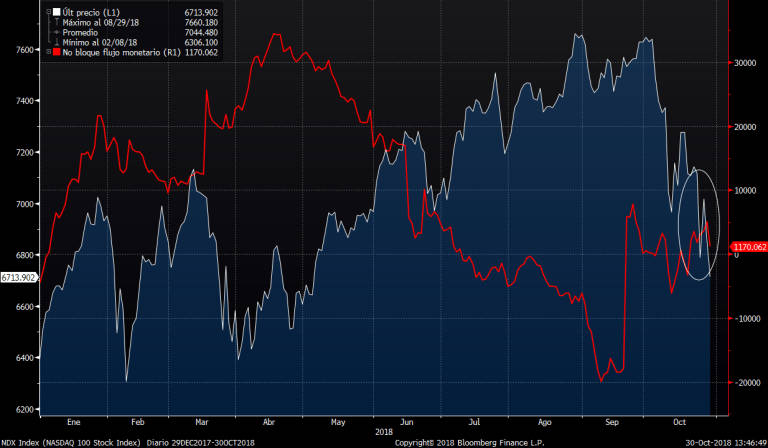

Además, las manos fuertes han aumentado su saldo comprador en las últimas caídas. Vemos cómo justo en la última semana el saldo comprador de las operaciones de más de 10.000 títulos (en rojo) ha repuntado, mientras que el precio del índice ha corregido.

En el gráfico anterior se ve que en las subidas del Nasdaq desde abril a septiembre el saldo de las manos fuertes corrigió con fuerza. Es decir, en esta subida las manos fuertes aprovecharon para reducir exposición con claridad. Por tanto, esta corrección les “ha pillado” con poca exposición y ahora pueden estar en disposición de aprovechar los recortes para aumentar peso.

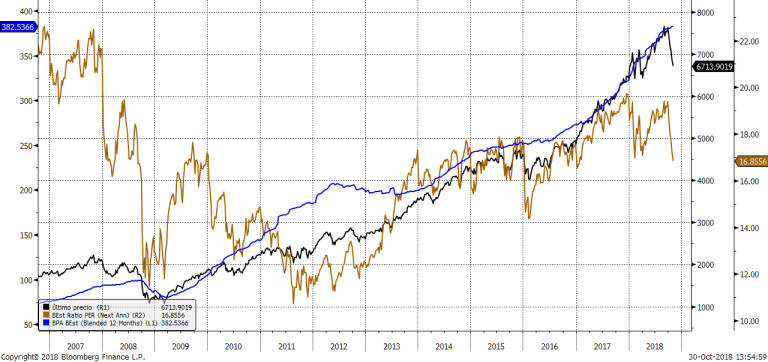

En cuanto a la evolución de los beneficios por acción, también se aprecia una clara divergencia alcista. Han publicado 47 compañías de las 100 del Nasdaq 100. De momento los beneficios agregados suben un 31,5% respecto al año 2017, y las ventas suben un 13,95%. Datos incluso superiores a los que se produjeron en el 2T. Además son datos que superan previsiones (Ventas en un 0,73% y beneficios en un 13,85%). En el siguiente gráfico vemos que el consenso sigue manteniendo un fuerte crecimiento de los beneficios por acción (BPA) a 12 meses (línea azul). Estas caídas del precio (negro) con mantenimiento de los BPA se asemejan a la vivida en el inicio del 2016 o inicio de este año. Ambas caídas lo que provocaron fue una corrección del BPA estimado (naranja). El PER estimado vuelve a situarse en el rango medio en el que se movió el Índice en los años 2013-2017, niveles en los que se produjo el último tramo fuertemente alcista del índice Nasdaq.

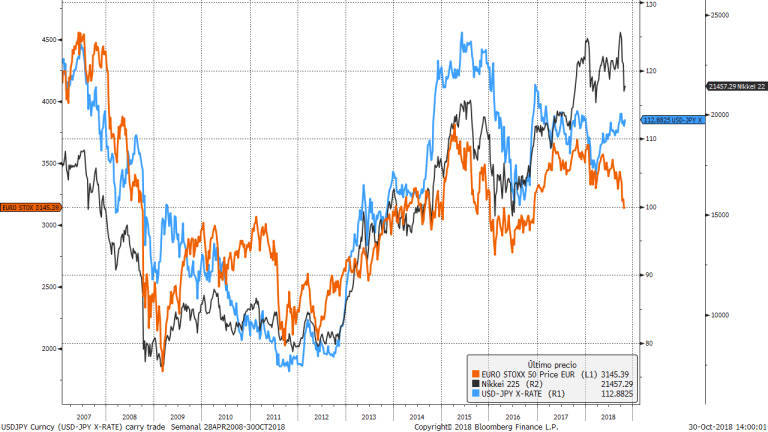

En divisas también podemos ver algo de divergencia. Siempre hemos defendido en nuestras claves diarias la correlación que existe entre la evolución del dólar-yen y los activos de riesgo. El yen es moneda refugio por excelencia. Normalmente en las fases de huida hacia la calidad, el yen se revaloriza respecto al dólar. A principios de octubre sí que el yen se revalorizó (en el gráfico es caída del índice puesto que es la evolución del Dólar yen) peor estas últimas jornadas el yen se ha frenado e incluso vemos cómo parece estar rompiendo al alza tras mantener claramente los soportes de las últimas sesiones. Si el dólar yen rompiese al alza los nivele actuales, sería una señal de divergencia puesto que los inversores institucionales no estarían buscando refugio con claridad.

Quizás en el siguiente gráfico de vea mejor esta divergencia. En el mismo comparamos la evolución del dólar/yen frente a la evolución del Eurostoxx 50 (naranja) y del Nikkei (negro). Ambos están en mínimos anuales, mientras que el yen se ha seguido depreciando. Como se aprecia en el gráfico los tres activos se han movido de forma muy correlacionada hasta ahora. Es una clara divergencia alcista.

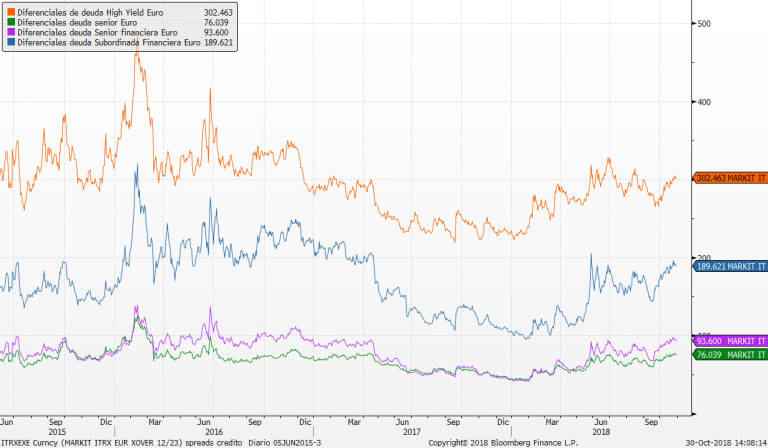

Por último, aunque no sea tan evidente, también se aprecia divergencia en el comportamiento de la renta fija. El aumento del riesgo se mide en renta fija por los diferenciales de rentabilidad que exigen los inversores a los bonos. Los índices ITRAXX miden estos diferenciales según el tipo de activo. Mostramos el diferencial de High Yield (naranja), Subordinada financiera (azul), Deuda senior financiera (morada) y Senior Euro (verde). Todos han repuntado en octubre pero ninguno ha superado máximos anuales, cómo ha ocurrido con los nuevos mínimos de las bolsas europeas.

Por tanto, en las nuevas correcciones de octubre de los mercados apreciamos que se están produciendo divergencias alcistas. Esto nos hace pensar que las nuevas caídas sólo han estado motivadas por aspectos técnicos y no fundamentales.

Miguel Ángel Paz es gestor de inversiones de Unicorp Patrimonio (Grupo Unicaja)