MADRID. El S&P 500 ha subido más de un 30% desde que tocó mínimos el 23 de marzo por la crisis de la covid-19. Con la recesión de Estados Unidos a las puertas, parece que el mercado ya ha puesto precio a una recuperación en forma de 'V'. Sin embargo, esta tesis es cada vez más dudosa dado el importante impacto del virus en el crecimiento y las dificultades para levantar las medidas de bloqueo.

Si la historia sirve de guía, una recesión más prolongada que una trayectoria en forma de 'V' sugeriría que el mercado aún no ha tocado fondo. De hecho, cuanto más larga sea la recesión, más probable es que el mercado de EE UU experimente repuntes bajistas o falsos amaneceres. Aunque esta recesión es única en el sentido de que es 'autoimpuesta' como resultado de la covid-19, todavía podemos encontrar paralelismos útiles con la historia.

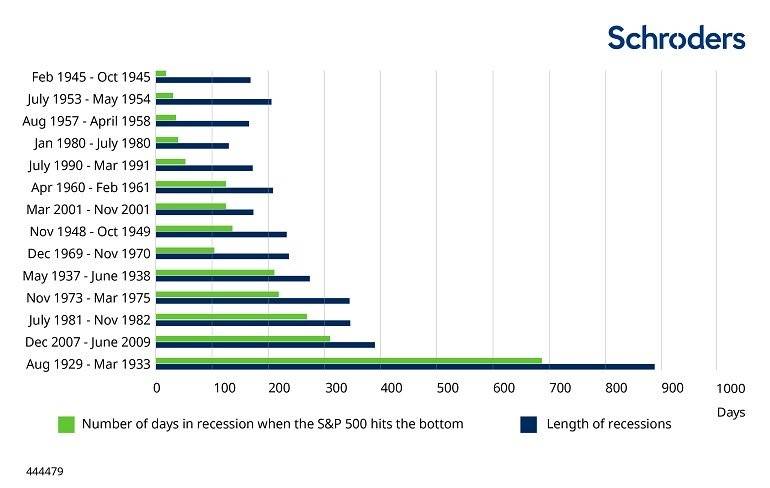

La Gran Depresión fue la recesión más larga de Estados Unidos en el siglo XX y pasaron casi tres años antes de que el S&P 500 hiciera suelo. Por el contrario, el mercado de valores de EE UU cayó durante más de un mes (41 días) después del comienzo de la recesión de 1980. Esta fue la recesión más corta registrada desde el siglo XIX, ya que sólo duró seis meses.

El gráfico 1 muestra que los mercados bursátiles suelen tardar en tocar fondo cuando los períodos de recesión (definidos por la Oficina Nacional de Investigación Económica) son más largos, ya que tardan en digerir la profundidad y la gravedad de la recesión. Por lo general, el S&P ha rebotado desde los mínimos a un ritmo más rápido durante las recesiones más cortas. Esto se debe a que el mercado ha tendido a mirar a través del colapso de la actividad económica y a esperar un fuerte repunte del crecimiento.

Duración de las recesiones de EE.UU. y el tiempo que tarda el S&P 500 en tocar suelo

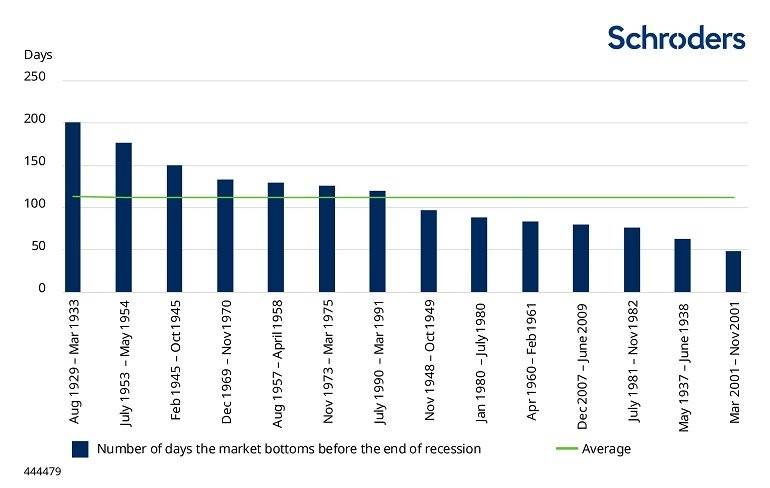

El siguiente gráfico muestra otra forma de ver el nivel mínimo del S&P y el número de días antes del final de la recesión. Aquí hay una mayor uniformidad en la duración del período de recesión, que en promedio fue de poco más de 3,5 meses (113 días) después de que el mercado tocara fondo. Si esperamos que la actual recesión de EE.UU. termine antes de 2021, y las pautas históricas sirven como guía, entonces todavía no hemos visto los mínimos del mercado.

Número de días antes del final de las recesiones de EE.UU. después de que el mercado haya tocado fondo

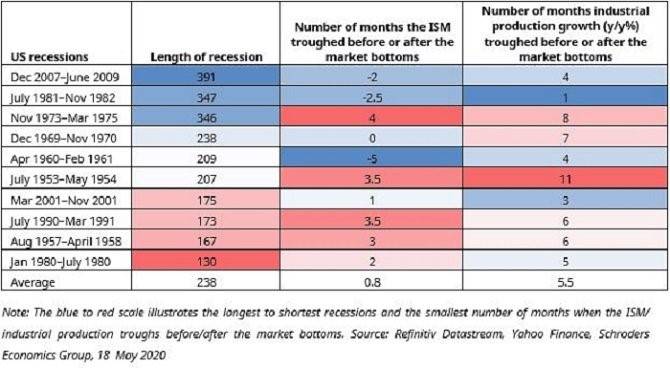

No es sorprendente que el S&P suela marcar mínimos antes de que la macro toque fondo, ya que las acciones tienden a ser de naturaleza prospectiva. Esto hace que sea un desafío utilizar los datos económicos para descifrar si el mercado ha terminado de corregir. No obstante, los principales indicadores macroeconómicos, como el ISM y la producción industrial, tienen menos probabilidades de marcar niveles mínimos antes de que lo haga el mercado cuando las recesiones son más prolongadas.

En el cuadro 1 se observa que, durante algunas de las recesiones más prolongadas, el número de meses que el ISM descendió antes o después de los mínimos de la bolsa tendió a ser menor y en unas pocas ocasiones el ISM incluso marcó mínimos antes que el S&P. Esto vuelve a apoyar la teoría de que cuando las recesiones son más profundas y la recuperación se prolonga, los inversores necesitan más tiempo y seguridad antes de volver al mercado.

Mínimos del S&P 500 vs descensos del ISM manufacturero y aumentos de la producción industrial

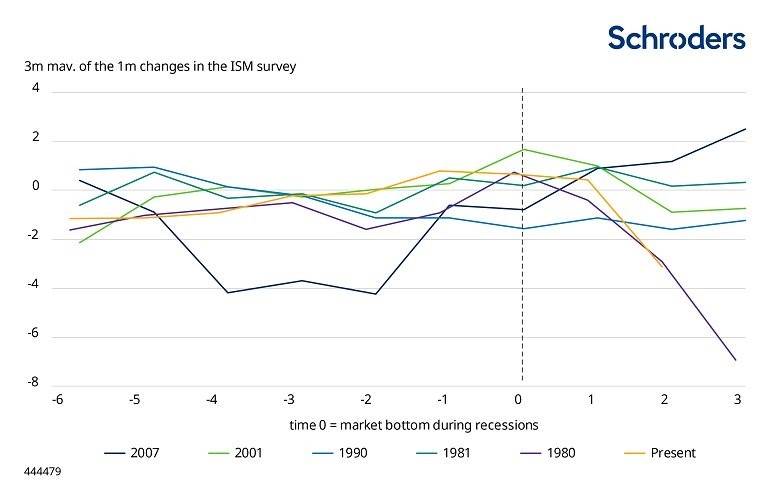

Durante recesiones pasadas encontramos que el momentum de los indicadores económicos, como el ISM manufacturero y la producción industrial, ha mejorado en general o se ha vuelto menos negativo antes de que el mercado tocara suelo. El gráfico 3 ilustra las tendencias detrás de los cambios mensuales del ISM durante las últimas cinco recesiones. (Hemos analizado recesiones que se remontan a la década de 1950, pero los gráficos incluyen los episodios más recientes para facilitar la lectura).

El momentum del ISM cuando el mercado se hunde durante las recesiones

También hemos incluido el último dato de ambos indicadores asumiendo que la caída del S&P el 23 de marzo fue el punto más bajo del mercado.

Curiosamente, el último impulso del ISM es similar al de la breve recesión de 1980, en la que la dinámica de crecimiento que subyace a la encuesta se volvió menos negativa antes de la caída del mercado. A pesar del subsiguiente colapso del momentum del ISM, las acciones estadounidenses continuaron subiendo. Hasta ahora, el rebote del S&P desde el mínimo de marzo indica que el mercado continúa recuperándose a pesar de las pésimas noticias macroeconómicas.

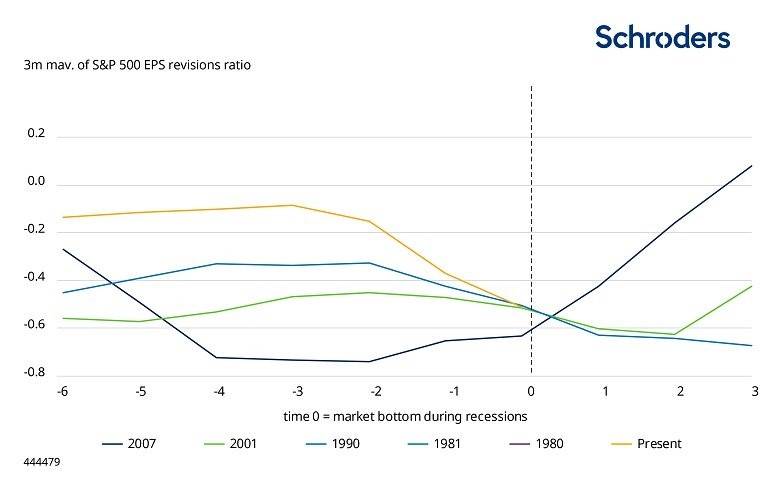

Mientras tanto, la trayectoria de los beneficios del S&P durante las recesiones ha sido variada; hay que advertir que este análisis se basa en una muestra reducida (los datos comienzan a finales de los años 80). El gráfico 4 muestra la relación de las revisiones de beneficios según el beneficio por acción (BPA) esperado a futuro. Durante la última crisis financiera mundial (GFC), la proporción del beneficio por acción tendía al alza antes de que el mercado tocara suelo. Sin embargo, en la recesión de 1990, el ratio de revisiones de beneficios se redujo antes de la caída del S&P. Recientemente, la proporción de revisiones de BPAs se desplomó incluso antes de los mínimos que el mercado hizo el pasado mes de marzo.

Revisiones de BPA del S&P 500 durante las recesiones pasadas en EE.UU.

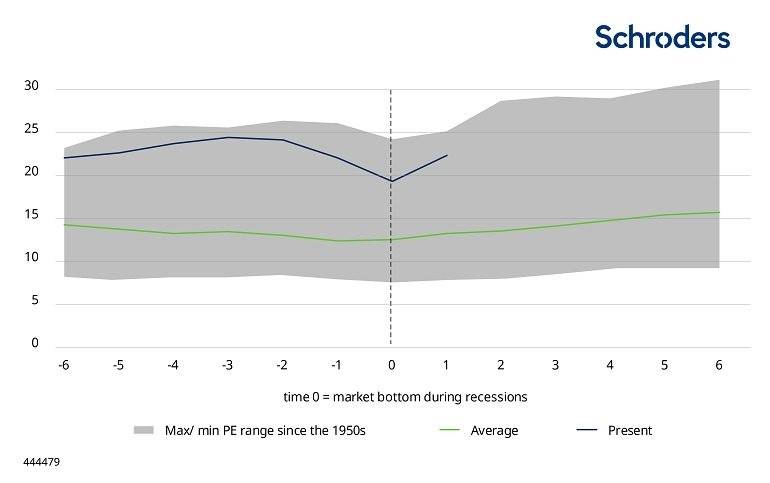

Tomando como referencia los ratios de precio-beneficio (PER) del S&P durante las recesiones que se han producido desde la década de 1950, los actuales PER no sólo se sitúan en el extremo superior del rango histórico, sino que están por encima de la media de las últimas recesiones (gráfico 5). Los últimos PER también están moviéndose más cerca de los elevados niveles registrados durante la burbuja de las puntocom de 2001. Esto se debe en parte al encarecimiento de las acciones growth y quality, como las tecnológicas. En general, las acciones de Estados Unidos parecen más caras ahora que en las recesiones pasadas cuando el mercado se desplomó, lo que sugiere que hay menos apoyo de valoración para la reciente recalificación del S&P.

La relación precio/beneficios del S&P se mantiene en un rango y un promedio durante las recesiones desde la década de 1950.

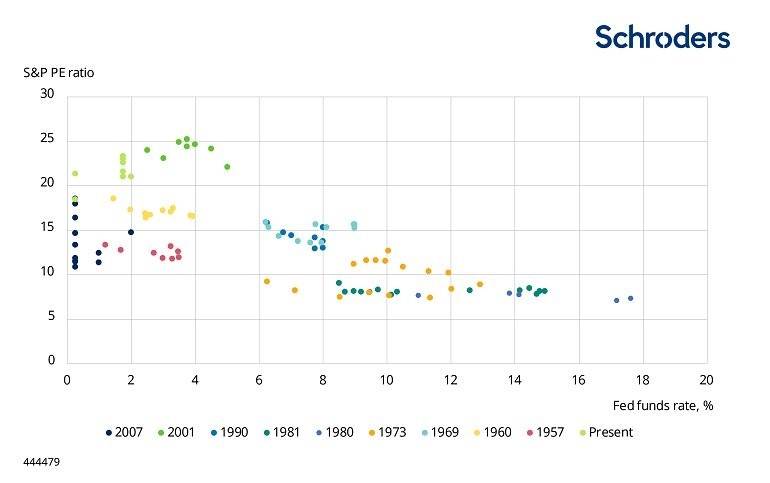

Se podría argumentar que los últimos niveles de PER están justificados dado que la Reserva Federal (Fed) ya ha recortado agresivamente los tipos de interés y ha prometido una relajación cuantitativa ilimitada. El gráfico 6 muestra que las acciones cotizan a unos múltiplos de PER más altos cuando los tipos de interés son más bajos, ya que los beneficios se están descontando a una tasa de interés libre de riesgo menor. Dado que se espera que la política monetaria siga siendo muy acomodaticia durante la recuperación, las acciones pueden seguir cotizando a múltiplos de PER más altos que durante los mínimos del mercado registrados en anteriores recesiones.

Se podría argumentar que los últimos niveles de PER están justificados dado que la Reserva Federal (Fed) ya ha recortado agresivamente los tipos de interés y ha prometido una relajación cuantitativa ilimitada. El gráfico 6 muestra que las acciones cotizan a unos múltiplos de PER más altos cuando los tipos de interés son más bajos, ya que los beneficios se están descontando a una tasa de interés libre de riesgo menor. Dado que se espera que la política monetaria siga siendo muy acomodaticia durante la recuperación, las acciones pueden seguir cotizando a múltiplos de PER más altos que durante los mínimos del mercado registrados en anteriores recesiones.

La relación precio/beneficios del S&P 500 y la tasa de los fondos federales durante las recesiones

En esencia, la historia nos dice que cuanto más prolongada sea la recesión, más tiempo tardará el S&P 500 en tocar mínimos. Tomando como escenario base que la recuperación de EE.UU. tomará más forma de U que de V, el fuerte rebote de las acciones sugiere que el mercado está descontando un resultado bastante optimista para el crecimiento y podríamos ver los mínimos del S&P más tarde este año.

Mientras que la macro tiende a ir por detrás del mercado, es probable que los tiempos de decalaje entre el mercado y los indicadores económicos sean menores cuanto más larga sea la recesión. Esto se debe a que los inversores necesitan ver lo peor en los datos macro antes de volver al mercado. También encontramos que el impulso detrás de los indicadores económicos clave generalmente mejora o se vuelve menos negativo antes de que el mercado haga mínimos. Hasta ahora, sin embargo, el S&P ha seguido recuperándose a pesar de la importante caída del impulso del crecimiento, lo que sugiere que hay margen para la decepción.

Las acciones de EE.UU. están cotizando a múltiplos de PER más elevados en comparación con recesiones anteriores cuando el mercado tocó suelo. Esto sugiere que el S&P es más vulnerable a una bajada en los múltiplos de PER sin el apoyo de los beneficios corporativos. Sin embargo, la actual política monetaria de la Reserva Federal no tiene precedentes y podría hacer que los múltiplos de PER continúen siendo elevados en relación con las anteriores caídas del mercado durante las recesiones. Por lo tanto, la Reserva Federal es uno de los factores clave que podría evitar que el mercado vuelva a tocar los mínimos de marzo.

Tina Fong es estratega de Schroders