VALÈNCIA. Desde el punto de vista técnico, Iberdrola es actualmente el título de las grandes compañías más alcista de la bolsa española; en el gráfico del largo plazo (años 1991 -2019) se puede observar sus anteriores máximos históricos que datan de octubre de 2007 ( fecha en la que comenzó la última crisis económica y financiera), cuando el Ibex 35 estaba en torno a los 16.000 puntos.

Años más tarde, esa misma zona, la franja situada entre los 6,25 y los 6,60 euros, que le costó año y medio volver a recuperar pero una vez recuperada, ascendió de forma muy vertical y que cada nuevo máximo histórico que conseguía desde esos niveles era ligeramente corregido, para volver a conseguir un nuevo máximo con posterioridad.

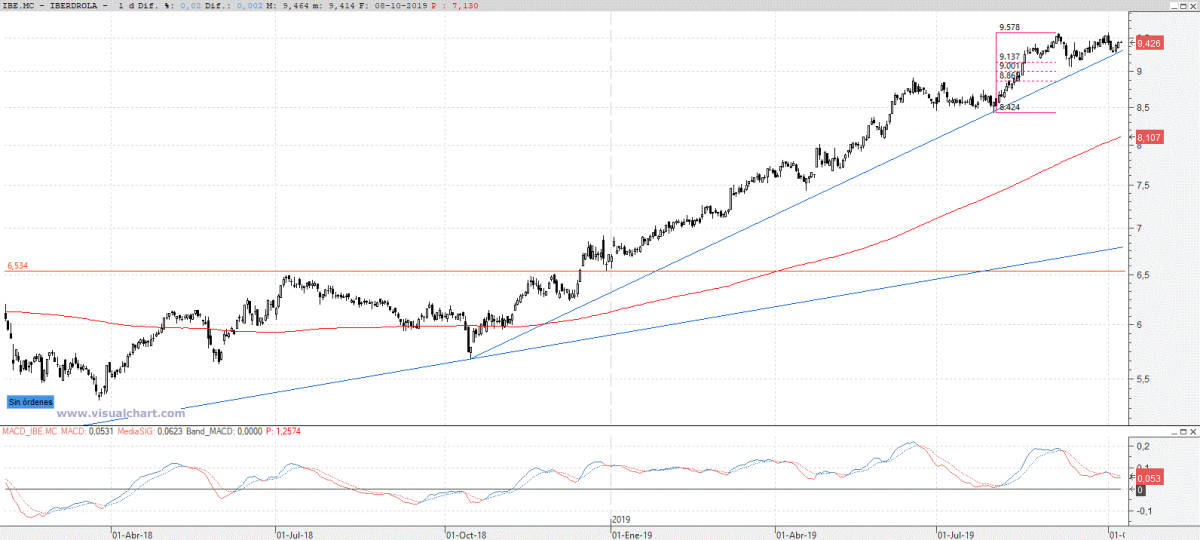

Quizás su mayor consolidación la está haciendo ahora, lo cual es lógico ya que los principales índices de bolsa norteamericanos están también ahora muy cerca, en torno a un 3%, de sus propios máximos. A pesar de estar consolidando niveles próximos a máximos entorno a niveles de 9,5–9,6 euros, conserva la directriz alcista que comenzó en octubre de 2018, y que cuando ha corregido, se ha quedado en los niveles de 9,10 euros desde el último impulso alcista que comenzó en los niveles de 8,42 euros.

Lo que sí es cierto es que le está costando mucho superar su último máximo de 9,6 euros y más que por las bondades de la compañía, que las tiene, le está costando por el entorno de mercado de renta variable actual en el que están presentes incertidumbres tanto geopolíticas ('guerra comercial' blanda o dura, Brexit blando o duro...) como de decisiones de políticas monetarias en grandes economías como EE UU, China, Japón, Europa, India...

Precisamente por los niveles tan bajos de tipos de interés y las expectativas de seguir bajos o incluso bajar aun más como en Estados Unidos, esta compañía que es un referente como activo refugio en este entorno de tipos de interés bajos, y en general a las utilities, les viene muy bien ese entono bajo de tipo de interés por su estructura de deuda a largo plazo.

Si el entorno actual persiste, Iberdrola es una buena opción para invertir, pero siendo así, quizás no lo es a los precios actuales próximos a 9,5 euros, para el que no esté invertido, mejor esperar a ver si rompe el máximo de 9,6 euros quizás impulsada por nuevos máximo de indices bursátiles a nivel mundial, y entonces entrar.

Para aquel inversor que ya esté invertido puede ser una buena compañía a mantener en cartera, vigilando eso sí que no baje de los niveles en torno a 9,1 euros porque por debajo de esa zona habrá roto la directriz alcista, y la posibilidades de corregir en un grado superior serían bastantes altas, y en ese caso sería bueno limitar la bajada con una orden stop-loss a ese precio de 9,10 euros.

Análisis Fundamental:

Según varias casas de análisis, recientemente en media dan una valoración a Iberdrola de 9,5 euros por acción como precio objetivo, según el método de Descuento de Flujos de Caja Libre Operativo con datos de la compañía publicados del primer semestre de 2019. La rentabilidad por dividendo sigue siendo atractiva próxima al 4%.

Tras los buenos resultados del primer semestre de 2019, Iberdrola está en buena posición para batir los objetivos 2022 del Plan Estratégico, esperando un crecimiento en Beneficio Neto Atribuible (BNA) de doble dígito.

Como motores de su futuro crecimiento están: las nuevas oportunidades en renovables, redes y mejoras en eficiencia, las subidas de tarifas de redes en EStados Unidos y Brasil, la apreciación del dólar (+/- 6% en lo que va de año respecto al euro) y el bajo impacto de la regulación de ingresos de la CNMC. Cabe destacar también la exitosa salida a bolsa de Neoenergía, que permitirá rentabilizar sus inversiones en Brasil y ser el pilar de su futuro crecimiento en Latinoamérica. En el primer semestre de 2019, el EBITDA y el BNA de Iberdrola, batieron ligeramente las estimaciones del consenso de analistas.

Análisis ESG

Por último, Iberdrola goza de una solidez financiera (Deuda Neta/EBITDA inferior al 4 2019-2022), una excelente diversificación geográfica, un liderazgo en la emisión de bonos verdes, un consejo de administración plural, cualificado y diverso con unas excelentes consejeras en el consejo de administración y con una creciente remuneración al accionista esperada, con un crecimiento mínimo anual de +3,3% en dividendos por acción en el plan 2018-22.

Además en Brasil, en un concurso público ganado recientemente, Iberdrola va a proporcionar electricidad -además de a los edificios del concurso público ganado-, a una población cercana en riesgo de exclusión social asumiendo Iberdrola el coste del mismo como parte de su contribución a Brasil y de su responsabilidad social corporativa.

Luis Hernández Guijarro es gestor del fondo de fondos Ético y Solidario Esfera II Sostenibilidad ESG Focus FI en Esfera Capital Gestión