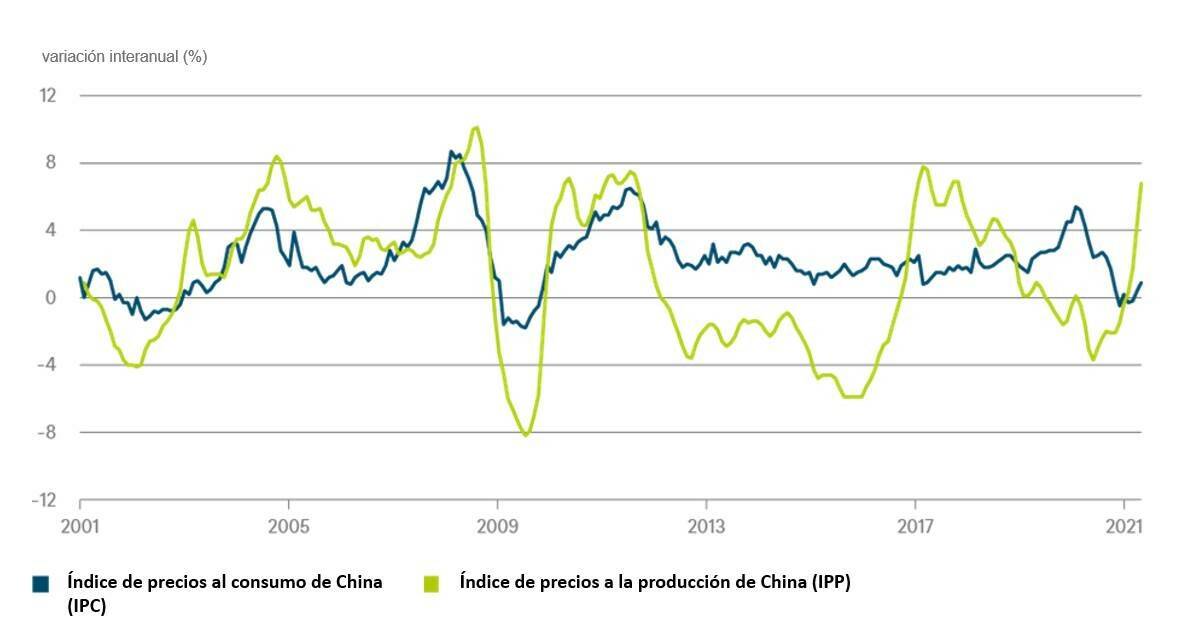

MADRID. La inflación está aumentando en todo el mundo. Sin embargo, las causas y las implicaciones varían de un sitio a otro. En China, el fuerte repunte de los precios a la producción (IPP) copa los titulares: en abril, los precios aumentaron un 6,8% en términos interanuales, frente a la caída del 3% que registraron un año antes. Y algunos indicadores adelantados, como los componentes de precios de los índices de gestores de compras (PMI) más recientes, sugieren que las subidas aún no han tocado techo. En este contexto, la inflación de los precios a la producción de mayo, que se publicará el 9 de junio, podría superar el 8%.

Los factores que más influyen en los precios a la producción son las materias primas y los precios de los insumos que, en parte, reflejan la fuerte demanda y la reposición de inventarios ligadas a la recuperación económica de EE. UU. y otros países. Los cuellos de botella que está experimentando la oferta también están empujando al alza el IPP.

En el caso del cobre, este metal básico se produce principalmente en Sudamérica y África, dos regiones que aún sufren los estragos de la pandemia de covid-19 y donde la vacunación no ha avanzado mucho. Otras razones pueden atribuirse específicamente a China. Por ejemplo, las autoridades del país han restringido la capacidad y la producción de algunos productos intermedios para reducir las emisiones contaminantes. A su vez, el aumento de las exportaciones de acero ha provocado subidas de precios en el mercado interno, al igual que las actividades especulativas en el mercado del carbón.

Los precios al consumo que refleja el índice de precios al consumo (IPC), sin embargo, dependen en gran medida del precio de los alimentos, que muestra unas tendencias estacionales y unos efectos de base muy distintos. Por eso, no resulta sorprendente que el IPP y el IPC chinos no se muevan en tándem y que el IPP no funcione como indicador adelantado del IPC. Como ilustra nuestro Gráfico de la Semana, la correlación entre el IPP y el IPC lleva años reduciéndose y actualmente es de solo 0,3 (frente a 0,7 hace cinco años).

La inflación de los precios al consumo también ha repuntado últimamente, desde niveles negativos en el primer trimestre hasta un 0,9% interanual en abril. Los economistas prevén un aumento del 1,6% en mayo que, no obstante, aún está lejos del objetivo de inflación del 3% que mantiene el banco central chino. El crecimiento de los precios al consumo rondará el 2% en el tercer trimestre y se acelerará en el último trimestre del año hasta superar el 3%, lo que dejaría la inflación media de 2021 en torno al 1,7%.

Banco Popular de China

Aun así, no anticipamos fuertes presiones de precios en China. A diferencia de muchos países desarrollados, China no ha adoptado una política monetaria muy expansiva ni ha aprobado grandes programas fiscales orientados a estimular el consumo. Dejando de lado el precio de los alimentos, la inflación se mantiene en niveles moderados.

¿Responderá el Banco Popular de China (PBoC) al aumento de los precios a la producción con restricciones monetarias? No creo, siempre y cuando este aumento de precios se considere un fenómeno temporal, sobre todo si los precios de las materias primas frenan sus subidas. En un entorno de este tipo, no parece probable que el repunte del IPP acabe impulsando al alza los precios al consumo, lo que obligaría al banco central a intervenir.

Elke Speidel-Walz es economista jefe de DWS para mercados emergentes