MADRID. En el actual escenario macroeconómico, la liquidez dificulta mantener a medio plazo el poder adquisitivo. En este contexto de vuelta de la inflación, ¿cómo evitar la pérdida de capacidad adquisitiva de nuestros ahorros? En primer lugar hay que tener en cuenta que la inflación es el aumento sostenido de precios, tanto de bienes como de servicios, durante un periodo de tiempo.

Hay diferentes maneras de medir la inflación, aunque la más comúnmente usada es a través del IPC (índice de precios al consumo), que refleja las variaciones de una cesta de bienes adquiridos por los hogares en términos porcentuales. Si el IPC es del 4%, significa que necesitaremos un 4% más de dinero que hace un año para adquirir la denominada 'cesta familiar'. Esta cesta incluye alimentos, ropa, vivienda, medicina, ocio, educación...

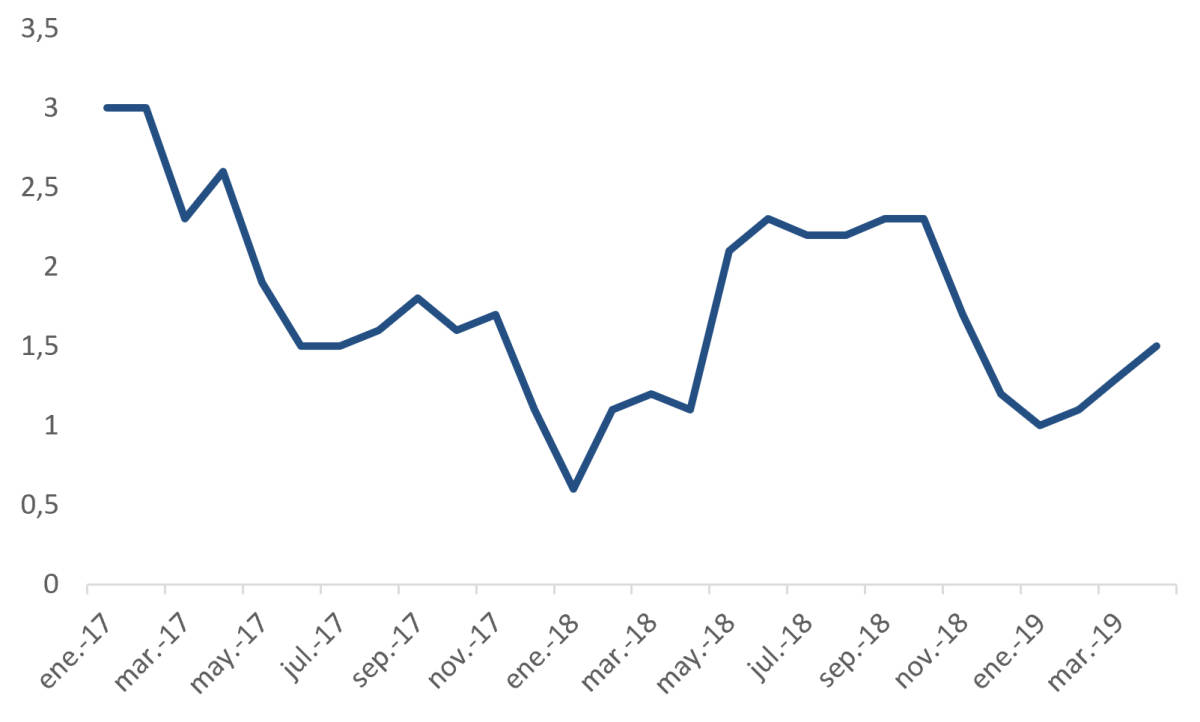

Evolución del IPC en España en los últimos dos años

Fuente: Rentamarkets e Instituto Nacional de Estadística.

¿Por qué es importante la inflación?

La inflación, y en concreto el IPC, es utilizado de múltiples maneras por los diferentes agentes de la economía. El Gobierno por ejemplo lo puede usar para revalorizar las pensiones, y las empresas para revalorizar los salarios, de tal manera que no suframos una pérdida de poder adquisitivo. De hecho, también es seguido por el Banco Central Europeo para fijar la política monetaria y el nivel del precio del dinero (tipos de interés).

La inflación a medio plazo actúa como un impuesto sobre nuestros ahorros, al erosionar poco a poco nuestro poder adquisitivo. Estas pequeñas dosis de inflación, que a corto plazo no parecen gran cosa, tienen un efecto devastador sobre nuestros ahorros a medio plazo en caso de no estar estos invertidos en activos que puedan, al menos, conseguir igualar las tasas de inflación.

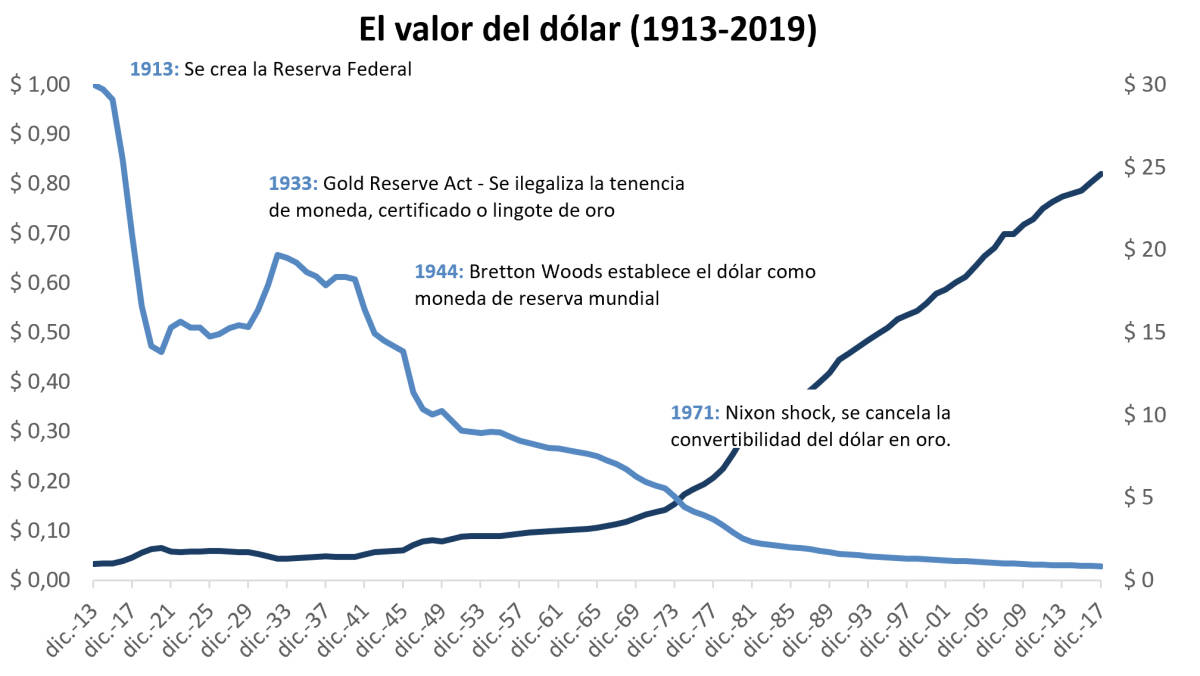

Como observamos en el siguiente gráfico, desde la creación de la Reserva Federal, el banco central de Estados Unidos en 1913, el dólar se ha devaluado más de un 95%. O lo que es lo mismo, hoy en día necesitaríamos más de 25 dólares para poder adquirir la misma cesta de la compra que nos permitía adquirir con 1 dólar en 1913. Tan sólo desde el comienzo de este siglo, en los últimos 19 años, el dólar se ha devaluado ¡más de un 50%!

Evolución del poder adquisitivo del dólar desde 1913

Fuente: Rentamarkets y Bureau of Labor Statistics.

¿Existe un objetivo de inflación en el Banco Central Europeo?

En general, todos los bancos centrales modernos tienen un objetivo de inflación. Bajo el mandato del BCE, que busca la estabilidad en precios para apoyar así el crecimiento económico y la creación de empleo, se intenta mantener la inflación en un nivel inferior pero próximo al 2% a medio plazo. A mayor inflación, o expectativas de inflación, el Banco Central Europeo subirá los tipos de interés para mantenerla cercana a este nivel, y viceversa. Actualmente, y dado que es imposible llegar a este objetivo de inflación tras la crisis financiera global de las economías europeas, los tipos de interés se encuentran en negativo (-0,40%). A esto, junto con otras políticas monetarias ultra expansivas como los programas de recompras de bonos del estado o corporativos, los TLTRO o préstamos a la banca a largo plazo y el forward guidance, se les conoce como políticas monetarias no convencionales.

¿Cómo afectan los tipos de interés negativo al ahorrador?

Los tipos de interés negativo tienen un gran impacto en nuestro día a día y en nuestros ahorros. Para empezar, al estar la liquidez penalizada con un -0,40%, las entidades financieras deben repercutirnos esos costes a través de un aumento de las comisiones, llegando en numerosos países -incluido España- a cobrar por mantener el dinero en cuenta corriente. Además, las entidades a menudo eliminan los depósitos bancarios por no poder ofrecer rentabilidades positivas. Por este motivo, los inversores se ven arrastrados a aumentar su nivel de riesgo hacia activos financieros que les permitan mantener el poder adquisitivo por encima de la inflación.

Si la inflación reduce la riqueza al actuar como un impuesto al ahorro, ¿por qué los bancos centrales tienen este objetivo?

Entre otras cosas porque es un mal menor a la deflación. Sin duda alguna, el descenso de precios sostenido y continuado que supone la deflación y que tiene el efecto contrario (un dólar hoy valdría menos que un dólar mañana), implica la disminución de la demanda y una caída en recesión. Con ella se inicia un círculo vicioso difícil de combatir (la década perdida de los 90 en Japón).

¿Por qué hoy más que nunca es importante evitar la pérdida de poder adquisitivo que conlleva mantener liquidez?

Principalmente por dos motivos. El primero es que, tras la gran crisis financiera global del 2008, el deterioro de las arcas públicas ha sido de tal magnitud que nos encontramos en niveles de deuda sobre PIB (y creciendo) similares en gran parte de los países a aquellos que vimos tras la segunda guerra mundial: 100% deuda sobre PIB, aproximadamente. La manera ideal de reducir esta deuda es a través del crecimiento económico y sobre todo de la inflación (deflactando de este modo la deuda).

Las economías occidentales no están siendo capaces de crecer a tasas consideradas normales, a pesar de la implementación de una década de políticas monetarias no convencionales. Este hecho está dibujando un futuro panorama económico donde se elevará la impresión de dinero (Modern Monetary Theory), pudiendo así deflactar la deuda y permitir a los estados endeudados salir del agujero.

Adicionalmente a esto, para agravar aún más la situación, la desaparición del patrón oro existente entonces ha convertido a las divisas actuales en papel moneda sin ningún valor intrínseco más allá de una promesa de repago de estados muy endeudados (también llamado dinero fiat). Esto facilita aún más la tarea de devaluar el dinero. Es decir, en el escenario actual y a medio plazo, la intención de los bancos centrales será la de reducir la deuda de los países vía inflación, haciendo que suframos una pérdida de poder adquisitivo irreparable si mantenemos nuestro dinero en nuestras cuentas corrientes.

¿Qué activos financieros permiten mantener el poder adquisitivo?

En general, tanto los bonos gubernamentales como los corporativos, a determinados niveles, no solo nos ayudarán a generar rentas por encima del nivel de la inflación, sino que también nos permitirán elegir aquellos emisores con mejor calidad de repago (menos deuda). A largo plazo, también la bolsa ha demostrado su capacidad de generar rendimientos muy superiores a la inflación.

En cualquier caso, la clave para conseguir el mejor resultado es la de mantener una cartera diversificada, tanto en áreas geográficas, como en clase y número de activos. Por este motivo, una cartera de diferentes fondos de inversión es sin duda la apuesta que mejor rentabilidad ajustada a riesgo ofrece. Además, los fondos tienen ventajas fiscales que permiten el diferimiento del pago de impuestos.

Ignacio Fuertes Aguirre es socio fundador y director de Inversiones de Rentamarkets