VALÈNCIA. Las subvenciones a dedo que el presidente de la Generalitat Valenciana, Ximo Puig, se reserva cada año en los Presupuestos de la Generalitat se concedieron en 2018 con numerosas irregularidades señaladas por la Sindicatura de Comptes en su informe de fiscalización de la Cuenta General, entregado este lunes en Les Corts.

Estas subvenciones, que el año pasado tenían un presupuesto de un millón de euros -en 2019 aumentó a 1,48 millones- se conceden "por razones de interés público, social, económico o humanitario, u otras debidamente justificadas que dificulten su convocatoria pública y fundamenten su régimen excepcional", pero, según la Sindicatura, las revisadas en la fiscalización de 2018 "no se han ajustado a lo dispuesto en la Ley General de Subvenciones".

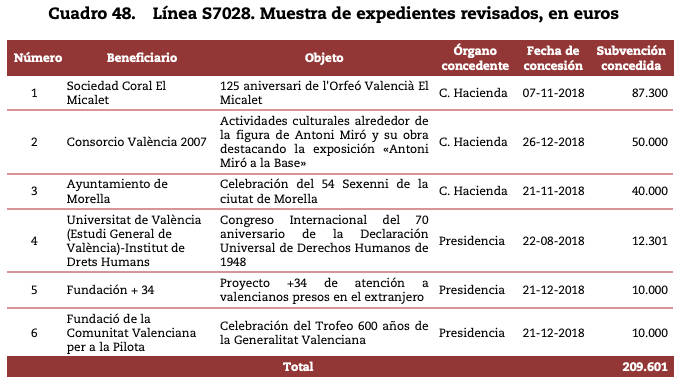

El organismo que dirige Vicent Cucarella ha examinado una muestra aleatoria de seis de las 47 subvenciones concedidas el año pasado y en todas ellas detecta irregularidades, especialmente en la concedida al Ayuntamiento de Morella, del que fue alcalde Ximo Puig, para el Sexenni.

Con carácter general, el Síndic afirma que el Gobierno de Puig, de partida, debilita las garantías previstas en las leyes valenciana y estatal al modificar, vía disposición adicional de los Presupuestos, la competencia para otorgar las subvenciones, que ya no es el Consell mediante decreto sino el presidente de la Generalitat si la subvención es menor de 18.000 euros y el Conseller de Hacienda si supera esta cantidad hasta los 100.000 euros. Las otorgadas por Vicent Soler en 2018 lo fueron a propuesta de Presidencia.

Añade el Síndic que no ha podido comprobar en las actuaciones de inicio del expediente el procedimiento seguido para seleccionar a los beneficiarios de las subvenciones. "A estos efectos, no existe una publicidad previa de las subvenciones presupuestadas ni las fichas presupuestarias contienen la información relativa a su forma de concesión. Tampoco existe un procedimiento reglado de solicitud por parte del interesado", señala.

Otra deficiencia general es que "las bases reguladoras, que deben contemplar el procedimiento de concesión, se aprueban y publican en el DOGV junto con la propia concesión de la subvención, sin que exista, por tanto, un procedimiento previo reglado de solicitud e instrucción del expediente, que se inicia mediante la propuesta de Presidencia". Además, la apreciación de la excepcionalidad de la actividad a subvencionar no es objeto de valoración por parte de un órgano técnico con carácter previo a la propuesta de gasto.

Por si esto fuera poco, critica la Sindicatura que en 2018 la publicación de la aprobación de las subvenciones se ha efectuado a finales del ejercicio, por lo que las medidas de difusión legalmente previstas en la Ley General de Subvenciones y demás normativa reguladora no han podido llevarse a efecto. En algunos casos, las medidas de difusión se han realizado antes de la concesión de las subvenciones.

Antes de entrar al detalle de los seis expedientes analizados, la Sindicatura señala una última irregularidad general: "Las bases reguladoras no regulan el periodo durante el cual deberá realizarse la actividad ni el pago de las facturas". Y advierte: "Únicamente deberán considerarse gastos subvencionables aquellos que hayan sido pagados con anterioridad a la finalización del periodo de justificación", cosa que, como se verá, se ha incumplido.

De los seis expedientes analizados, el Síndic detecta tres irregularidades generales y algunas más particulares. Las generales son:

a) En la memoria justificativa presentada por el beneficiario no se detalla el concepto del gasto realizado, tampoco se aporta la declaración de no deducibilidad del IVA soportado.

b) No se efectúa el estampillado de los justificantes de gasto a fin de

permitir el control de la concurrencia de subvenciones previsto en la Ley General de Subvenciones (LGS) y en la normativa reguladora específica.

c) El pago de las subvenciones se ha efectuado con un retraso significativo.

De la Subvención a la Societat Coral El Micalet afirma que "se concede con posterioridad a la realización de la actividad subvencionada, por lo que no se ha dado cumplimiento a la publicidad exigida por el artículo 18.4 de la LGS. En la revisión de los justificantes presentados, se ha puesto de manifiesto que la subvención se ha destinado, en su mayor parte, a financiar los gastos de funcionamiento de la entidad, como los gastos de personal y, en determinados casos, no queda acreditada la vinculación directa de las facturas presentadas con la actividad subvencionada. También se observa en algún caso que el pago no ha sido acreditado en el plazo establecido. El beneficiario ha recibido durante el ejercicio 2018 otras subvenciones públicas cuyos importes no se detallan en el expediente".

La subvención al Consorcio València 2007 se concede para realizar unas actividades que, según la Sindicatura, "a fecha de su concesión se encontraban prácticamente concluidas, dificultando de esta forma la difusión de la financiación de la Generalitat". Además, no consta que la cuenta justificativa haya sido presentada a través del registro de entrada. Y en cuanto a los justificantes presentados, "no se acredita su vinculación directa con la actividad subvencionada".

La subvención al Ayuntamiento de Morella se concede con posterioridad a la realización de la actividad subvencionada, que era la celebración del Sexenni, aunque en el expediente consta que se han efectuado actuaciones de difusión publicitaria. Además, "no queda acreditado que la subsanación de la cuenta justificativa haya sido presentada a través del registro de entrada. El 85% de las facturas se han pagado con posterioridad a la finalización del plazo de justificación, "por lo que no deberían haberse considerado gastos subvencionables", según el Síndic, quien destaca que "el 61,9% de los justificantes presentados corresponde a gastos protocolarios y de restauración, cuya vinculación directa con la actividad subvencionada no se encuentra debidamente justificada". El cúmulo de irregularidades no acaba ahí: No se acredita suficientemente el cumplimiento de las obligaciones tributarias y en la cuenta justificativa no se indica que se ha recibido otra subvención pública para la realización de la actividad subvencionada.

En la documentación justificativa de la subvención a la Universitat de València no consta en el expediente la documentación requerida por las bases reguladoras relativa a la memoria de actuación, la memoria económica, la relación de ingresos y subvenciones que financian la actividad, la declaración responsable de no haber recibido otras subvenciones y del destino de los fondos recibidos a financiar la actividad subvencionada.

Sobre la subvención a la Fundación +34, el informe señala que las bases reguladoras no determinan el periodo de realización de la actividad. De hecho, la actividad se realizó con anterioridad a la obtención de la subvención, por lo que no se efectuaron las actuaciones de difusión previstas en la LGS. La documentación justificativa presentada no acredita suficientemente la afectación del gasto realizado a la actividad subvencionada.

Por último, la subvención a la Fundació de la Comunitat Valenciana per a la Pilota "se concede con posterioridad a la realización de la actividad subvencionada". No obstante, en el expediente consta que el beneficiario ha efectuado publicidad de la financiación de la Generalitat en el ejercicio de dicha actividad. Además, los justificantes se presentan sin utilizar el registro de entrada y una vez finalizado el plazo establecido en la resolución de concesión. En el expediente no consta que el beneficiario ha recibido otra subvención pública que podría haberse destinado también a financiar los eventos subvencionados. Los justificantes presentados corresponden, básicamente, a gastos de personal y por desplazamientos, sin que conste su vinculación directa con la actividad subvencionada.