MADRID. Después de un período de crecimiento más débil, la economía mundial parece estar lista para recuperarse en 2020 extendiendo uno de los períodos de expansión más largos de la historia. La desaceleración de este año ha generado preocupación por la posibilidad de que la economía global se contraiga. De hecho, vemos que la mejoría en la actividad se basa en una relajación de las tensiones comerciales entre Estados Unidos y China y en unos tipos de interés más bajos en Estados Unidos. En consecuencia, hemos mejorado nuestra previsión de crecimiento global para 2020, del 2,4% al 2,6%.

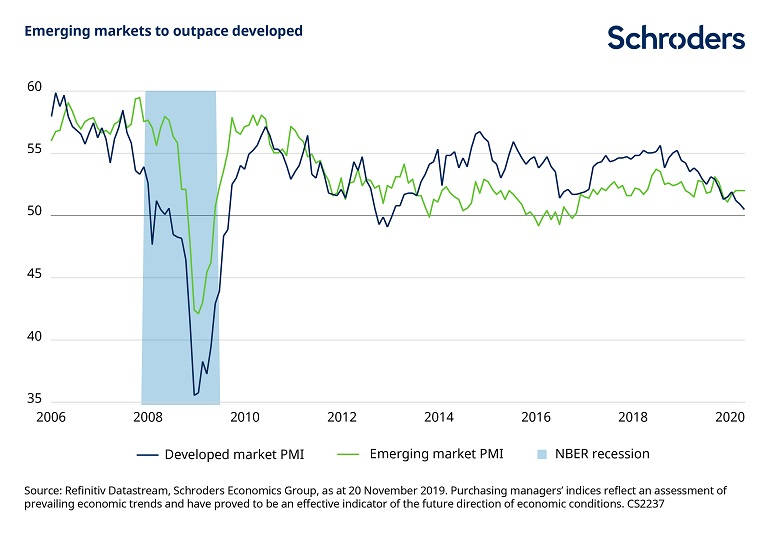

Esperamos un acuerdo en 'fase uno' entre EE UU y China, que se anunció por primera vez a mediados de octubre, pero que aún no se ha ultimado. Es de esperar que dicha primera fase impida que los dos países apliquen más aranceles (impuestos) a las exportaciones y que potencialmente reduzcan los ya existentes. Esto fortalecería el comercio mundial y la inversión empresarial. La actividad podría mejorar en Europa y Japón, así como en Estados Unidos. Hemos mejorado nuestras perspectivas de crecimiento para China. Vemos que las economías de mercado emergentes se están acelerando en general, aunque todavía existen preocupaciones sobre cuestiones específicas de ciertos países, como Hong Kong o Argentina.

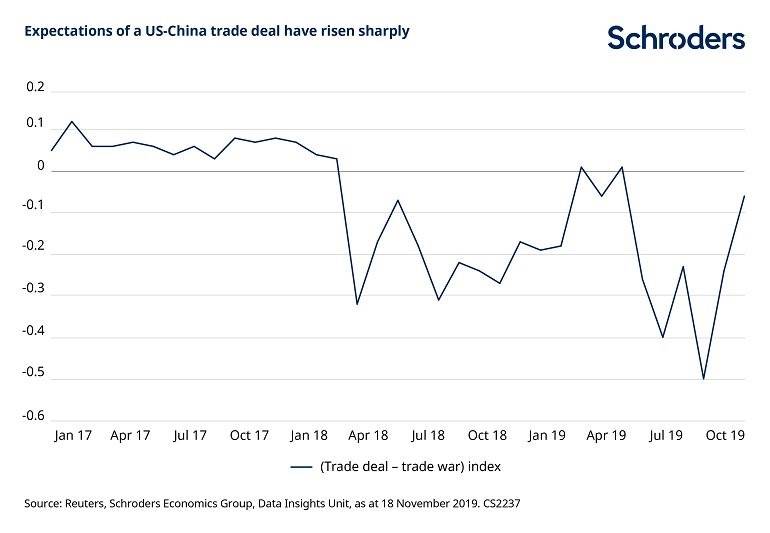

Las perspectivas de un acuerdo comercial han mejorado, como muestra el siguiente gráfico. El índice mostrado monitoriza el número de artículos de Reuters que contienen palabras clave 'proacuerdo' en comparación con los que contienen palabras 'antinegociación'. Hay buenas razones por las que el presidente Trump puede estar más dispuesto a llegar a un acuerdo ahora. El presidente, que se enfrenta a procedimientos de destitución en su país, y con la inminencia de las elecciones, necesita impulsar la actividad de Estados Unidos.

Habiendo jugado ya la carta fiscal a través de los recortes de impuestos en 2018, no le queda más remedio que proporcionar algún alivio en el comercio, en particular a su base a través del aumento de las compras de productos agrícolas por parte de China. Mientras tanto, EE.UU. parece reacio a reducir los aranceles, por lo que China está presionando, y el progreso es lento.

La perspectiva de al menos un acuerdo comercial parcial entre EE UU y China es una buena noticia para las grandes economías exportadoras de la eurozona. Dado que muchas economías europeas gozan de buenos indicadores internos, un repunte del comercio podría conducir a un resultado positivo para la región en 2020. Hemos elevado nuestra previsión de crecimiento de la eurozona desde el 0,9% al 1,2%.

La perspectiva de al menos un acuerdo comercial parcial entre EE UU y China es una buena noticia para las grandes economías exportadoras de la eurozona. Dado que muchas economías europeas gozan de buenos indicadores internos, un repunte del comercio podría conducir a un resultado positivo para la región en 2020. Hemos elevado nuestra previsión de crecimiento de la eurozona desde el 0,9% al 1,2%.

Esperamos que la nueva presidenta del Banco Central Europeo (BCE), Christine Lagarde, mantenga el rumbo marcado por su predecesor Mario Draghi, con la posibilidad de otro recorte de tipos en el nuevo año. Lagarde forma parte de un grupo creciente que pide medidas de "estímulo fiscal", recortes de impuestos y gasto en infraestructura para impulsar el crecimiento. Somos algo escépticos en este frente. Las economías con más margen para aumentar el gasto, en particular Alemania y los Países Bajos, están intrínsecamente ligadas a un gasto limitado. Tienden a planificar con décadas de antelación y se preocupan especialmente por financiar los cuidados y la jubilación de una población envejecida. Tan sólo vemos un apoyo limitado por parte de estos gobiernos.

De Reino Unido a los mercados emergentes

En cambio, es más probable que Reino Unido lleve a cabo una expansión fiscal. Los dos partidos políticos principales están compitiendo por gastar más que el otro. Los datos económicos del Reino Unido se han visto distorsionados por los 'efectos del Brexit' como ha ocurrido con los stocks de empresas. La economía británica, liderada por el consumo de los hogares, ha resistido bien, pero es probable que el crecimiento siga siendo moderado y que el Banco de Inglaterra se mantenga a la espera.

Vemos una aceleración en la mayoría de los mercados emergentes, a medida que el comercio se recupera y la inflación (subidas de precios) sigue siendo limitada, para permitir algunos recortes más moderados en los tipos de interés. Es probable que las medidas gubernamentales desempeñen un papel clave.

Tenemos perspectivas positivas para Brasil, ya que la reforma de las pensiones debería impulsar la confianza y fomentar la actividad económica. Por el contrario, la India se ve amenazada por algunos desafíos, en particular, por sus bancos. Esperamos ver una mejora por el respaldo de la acción gubernamental. Los líderes de Rusia siguen centrados en la estabilidad económica y en un crecimiento estable, aunque bajo.

Es un año importante para China. En 2010, el gobierno se comprometió a duplicar el tamaño de la economía y los ingresos medios para 2020. Para alcanzar estos objetivos, las autoridades tendrán que garantizar al menos que el crecimiento se mantenga en el nivel simbólico del 6%. Es posible una mayor flexibilización de la política económica.

Tipos de interés más bajos

Sin embargo, mucho de lo que ocurre dependerá del acuerdo entre Estados Unidos y China, y el riesgo geopolítico persiste. Por último, las tensiones entre Rusia y Estados Unidos no se han resuelto y existe la posibilidad de sanciones adicionales. Además de una reducción de las tensiones comerciales, también se sentirán los beneficios de unos tipos de interés más bajos, que facilitarán la obtención de préstamos.

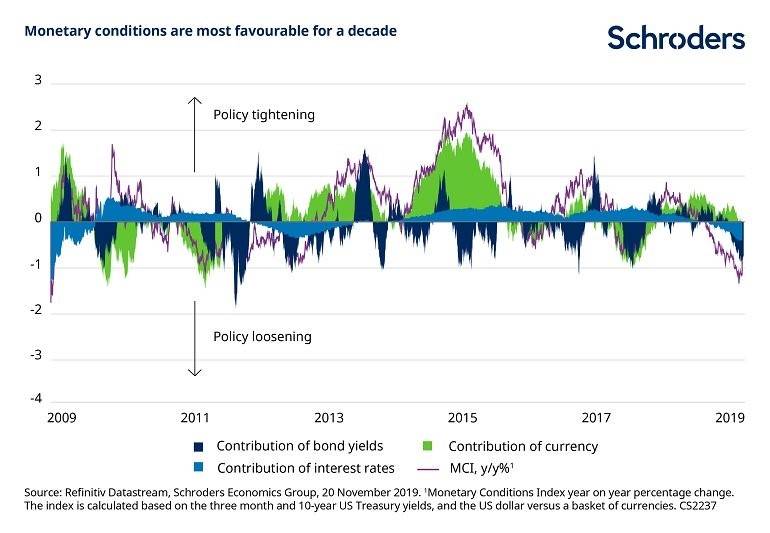

Las condiciones monetarias en general, teniendo en cuenta los tipos de interés de los bancos centrales, el rendimiento de los bonos y el dólar estadounidense, son las más bajas en casi una década (ver gráfico). En otras palabras, es más fácil para los hogares y las empresas pedir dinero prestado y, en general, es más fácil que el dinero fluya por el sistema mundial. Ya estamos viendo el efecto de esto en el mercado inmobiliario de EE UU donde las solicitudes de hipotecas y la construcción de viviendas han aumentado considerablemente.

En septiembre, vimos mayor riesgo de un crecimiento más débil combinado con una mayor inflación, y ahora vemos un equilibrio más saludable entre los riesgos de crecimiento y de inflación. Por ejemplo, junto con unos salarios más altos, los hogares podrían responder a unos tipos de interés más bajos pidiendo más dinero prestado y gastando más, y el consumidor estadounidense se convertiría de nuevo en un motor del crecimiento mundial. Esto podría tener un impacto inflacionario, a lo que los mercados de resultados parecen estar prestando poca atención. Por el lado negativo, el fracaso de Estados Unidos y China a la hora de alcanzar un acuerdo comercial en la primera fase podría provocar una desaceleración de la actividad mundial.

La inflación mundial se mantiene relativamente estable en el 2,6%. Esperamos que la inflación subyacente de EE.UU. (que mide los aumentos de precios, pero excluye los elementos volátiles como los alimentos y la energía) termine el año en un 2,5%. Este dato está por encima del objetivo de la Reserva Federal (Fed) del 2%, pero es probable que la Fed tolere un rebasamiento, dada la persistente preocupación por la deflación (descenso de los precios).

Equilibrio de riesgos

Además, el riesgo de que los precios del petróleo provoquen un aumento de la inflación es bajo. Pensamos que, con este nivel de inflación, y un crecimiento por debajo de la tendencia a largo plazo, el banco central estadounidense podría recortar los tipos de interés de nuevo en abril. En términos generales, ahora vemos que el equilibrio de riesgos entre el crecimiento y la inflación se distribuye de manera más uniforme, con potenciales ventajas para ambos, respaldados por la fortaleza del mercado laboral estadounidense.

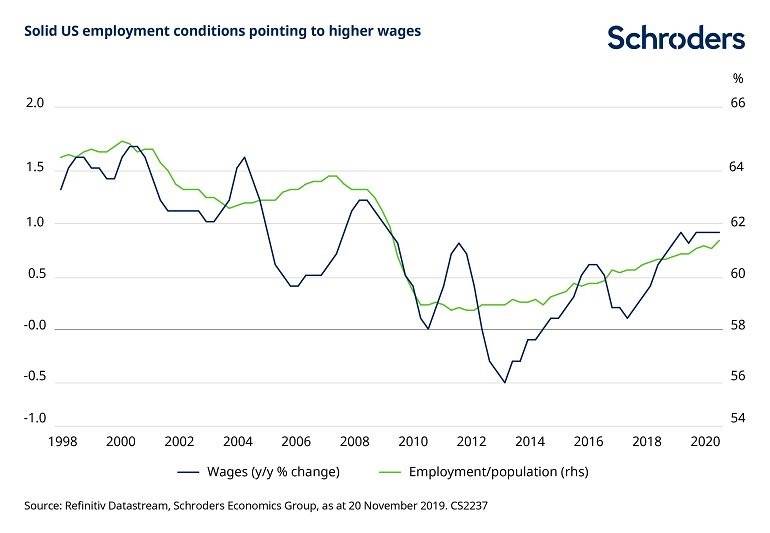

Vemos una mayor posibilidad de que los salarios se aceleren y creemos que podrían aumentar más de lo previsto (ver gráfico). El gráfico muestra cómo el aumento de la tasa de empleo (empleo-población) se traduce en un aumento de los salarios. Todo ello debería ser positivo para el consumo, pero podría llevar a la Reserva Federal a endurecer su política para enfriar la economía y amortiguar las presiones inflacionarias. En septiembre veíamos mayores riesgos de un crecimiento más débil combinado con una mayor inflación; por el contrario, ahora vemos un equilibrio más saludable entre los riesgos de crecimiento y de inflación.

En septiembre veíamos mayores riesgos de un crecimiento más débil combinado con una mayor inflación; por el contrario, ahora vemos un equilibrio más saludable entre los riesgos de crecimiento y de inflación.

Keith Wade es economista jefe de Schroders